“中金反买,别墅靠海”,A股明灯,跌下神坛?

投行贵族中金公司,也害怕阶层滑落

对广大A股韭菜而言,在血雨腥风的二级市场,中金公司(CICC)是一个罕有的暖心明灯。

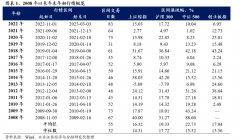

因为自2016年以来,这家券商头牌每年都会针对宏观经济发布十大预测,不少股民将此奉为行动纲领。

只不过在近年,预测成了反向的。网友们发现,中金公司2022年发布的2023年十大预测基本全错。

人才济济个个顶薪的券商顶流,预测结果居然不如随便一个财经博主,看得一众投资者目瞪口呆。

从震惊中猛醒后,有人意识到“你以为它在预测,其实它在许愿”,“其实它什么都懂”。

也有行动派笃定“中金就是故意的”的想法,靠着反买预测结果赚得盆满钵满,所谓“中金反买,别墅靠海”。

而直到三季度报出炉,人们才惊觉,在一反常态的预测结果背后,这家国内券业顶流,光芒正在黯淡。

01

每一家证券公司,出生时或多或少都含着金钥匙。

但只有中金公司,出生时估计从头到脚都镶满了钻石。

这家由建行和摩根士丹利作为主要股东,中保投、新加坡政府投资有限公司和香港查氏集团下属名力集团合资设立的券商,一开始的定位就是“世界级投资银行”。因其显赫身家,人送外号“投行贵族”,又因地处国贸,得名“国贸大摩”。

彼时的中金,与大摩尚有不小差距。时至今日,至少在三季度业绩表现上,两者已然亦步亦趋。

总结起来,就是都出现了不同程度的下滑,且病灶基本一致。

10月18日美股盘前,大摩发布三季度报。从业绩表现看,第三季度营收同比小幅增长2%至132.7亿美元,净利润同比下降9%至24亿美元。

具体来看,投资银行业务营收大幅下降27%,在华尔街巨头中排名垫底,成为拖累大摩业绩的主要包袱。

一众海外媒体将其业绩表现形容为“疲软的(Lethargic)”,“逊于市场的(Underperformed the market)”“令人失望的”。

但起码,大摩的财富管理业务还是表现不错的。财富管理业务的收入增长了5%,达到64亿美元,占本季度公司总收入的近一半。

相比之下,国贸大摩的退步,可谓彻底。

从业绩表现来看,中金公司第三季度营收和净利润同比分别下降30.53%和51.76%;前三季度营收为175亿元,净利润46亿元,同比分别减少9.94%和23.36%,第三季度的业绩降速高于前三季度。

尴尬的是,九成上市券商净利都实现了同比正增长,其中不包括作为头部的中金。

更尴尬的是,中金引以为傲的投行业务承压明显。前三季度,中金投行业务净收入为26.23亿元,同比大幅减少43.68%,排在第五位。

受大环境影响,前三季度IPO数量和规模都有所下降。Wind数 据显示,保荐量(含在审项目)前三的券商分别为中信证券、中信建投和海通证券,分别保荐96.5、67.5、54.5个项目。 中金公司以46家排在第6位。

中信证券自不必说,六边形战士;中信建投也把投行作为优势业务,问题是向来以经纪、自营和信用作为主要竞争力的海通证券,居然能摘得探花,我都想替中金问一句:你凭什么?

究其原因,还是中金保荐业务收费太贵。华夏时报数据显示,2022年,中金公司平均每笔保荐业务收费1.13亿元,在证券界一骑绝尘。

人家中金也有话说的,企业享受的是世界级的投行保荐和上市辅导服务,收费贵点情有可原的好不啦?

并没有!2022年上半年,中金保荐的6只股票破发,占比43%,比中信建投和海通证券都高。

贵,但是上档次,且名头好听,企业招股书上打上CICC的logo倍有面儿。

我悟了,中金的保荐业务,原来走的是奢侈品的路子!

奢侈品嘛,经济景气的时候才有人买的东西,真要靠它来穿越周期,那是不可能的。

所以中金的投行业务,做的也只能是牛市的生意,指望它在下行周期扭亏,基本靠不住。

但是其他的更靠不住,相比其他券商,中金公司的偏科十分明显。根据东方财富Choice数据统计,今年前三季度,43家上市券商中,自营业务净收入呈现亏损的只有中金公司和华林证券;经纪业务也不突出,净收入为35.14亿元,同比减少5.72%,排在第8位;资管业务前三季度净收入为9.5亿元,同比减少9.55%,排在第9位。

这样的排名,换成别的一般券商,算是不错了。

但这是中金啊,能是一般券商吗?能只做一般性要求吗?

相较于华尔街媒体,券业同仁对中金公司还是手下留情了许多。面对如此成绩,它们只是在研报中表示“符合市场预期”。

投行业务衰退,其他业务难撑大梁,曾被视为“中国高盛”有力竞争者的中金,似乎又一次走向了低谷。而它的老对手中信证券,却几乎始终在券业排行榜榜首稳如膏药。

02

A股市场板块轮动,涨跌起伏是常有之事。

只不过券商股常年宛如局外人。无论其他板块涨跌有多热闹,券商股几乎常年都是跌势,雷打不动。

但在11月6日,券商股一反常态,集体大涨,尤其是传出过合并绯闻的券商股,比如汇金系下属银河证券、中金公司和申万宏源。

背后的推手,是证监会。

此前,证监会发文鼓励券商并购重组,打造一流投行,同时修订《证券公司风险控制指标计算标准规定》,优化风控监管体系,扶优限劣,拓展优质证券公司资本空间等。

有市场人士认为,证监会此举将帮助券业优化杠杆提升空间,优化风控水平。同时头部券商将提升资金运用效率,进一步强化竞争优势。

早在10月22日,中金公司的几则人事变动,就已让市场对其合并猜测纷纷。

10月22日,中金公司发布公告称,董事长沈如军辞职,由中国银河董事长陈亮接任,陈亮还兼任中金公司管理委员会主席。据多家媒体报道,陈亮还将任职中金公司党委书记。

有业内人士分析,这或许意味着中金公司的组织架构已经发生改变。因为之前沈如军仅担任董事长,并不在管委会名单中,更不会兼任党委书记。

由陈亮兼任三职,一方面是因为陈亮从业经历主要与经纪业务相关,另一方面 ,或意味着上面对中金公司的管控正在加强,为可能 的合并作铺垫。

这样的铺垫十分必要,因为中金看上去,和另外两家公司格格不入。

如果比较汇金系的三家券商,银河证券和申万宏源都是从无到有,从弱到强,和中国资本市场共同发展起来的本土企业,祖上也阔,但和中金公司股东这样的old money,完全没法比。

但生在豪门,也给中金打上了难以抹除的性格烙印。

一是傲慢。甫一成立,依靠股东资源,中金公司运作的就已全是大单。

中石油、中移动、中石化、中联通的海外上市,全都是CICC早期的代表作。

国企以外,中金也开始和华尔街接轨。1999年高盛登陆纽交所,中金就是它的全球高级副主承销商。

同一时间,申银证券刚合并濒临破产的万国证券,银河证券还没出生,中信证券刚刚完成增资,还没上市。

当时的中金,就是名副其实的one and only,市场上的其他券商,和它一比都是黯然失色。

只做大客户,小公司和散户别来沾边,成了中金的展业原则。一开始顺风顺水,但要知道市场上的大公司就这么多,久而久之,市场开始萎缩。新三板、创业板相继推出,中小企业的风口,傲慢的中金就此错过。

2010年,A股IPO数量达到347家,中金仅承销了5家,承销收入缩水至7亿元,步入了诞生以来的首个低谷。

但傲慢似乎始终存在。时至今日,在几乎所有的券商都使出浑身解数,抢占财富管理和经纪业务的滩头的时候,中金仍将重心置于机构客户身上。

要知道,纵使大摩,也把财富管理作为业务发展的一大重心。

二是风气。摩根士丹利带来的不只技术和经验,还有华尔街里的糜烂作风。

如果回想,或是搜索银河证券、申万宏源的桃色新闻,也许你会陷入漫长的思考。

但如果让你回想中金的,那几乎是毫不费力。

2021年,一封举报信在中金内部流传,内容是中金资本的韩某和杨某某婚内出轨,乱搞男女关系,挪用公款开房等;

同年,一段时长9分钟的电话录音在网上流传,事涉中金公司合规总监与已为人妻的女下属保持不正当关系;

2022年,小红书上某用户晒出自己在中金老公的收入证明,从此行业薪酬普降;

更别提最近的“那要不住哥哥家里吧~”,研报上出现如此字眼,中金公司员工日常生活的精彩程度,怕是远超你我预期。

在券业的早期时代,国内券业尚在为生存问题绞尽脑汁时,生于豪门的中金,考虑的是今天吃熊掌还是燕窝。

而当券业走向成熟,从小受尽宠爱的中金环顾四周,已经到处都是券业豪门和新贵。

避免阶层滑落,这个无数中产面临的问题,如今也摆在了高大上的中金面前。

上一篇:有些股民太猛了 永远走在最前面

更多"“中金反买,别墅靠海”,A股明灯,跌下神坛?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

A股跨年行情开启?

大涨10倍新股,什么

华尔街发生了两件“

2024年股市春节连休

缩量已经越来越明显

黄金坑?挖个坑很快