- ��ǻ��ֲ�弯�ɼ�����չ ������й�˾����

- ����110�����й�˾��Ҫ�ɶ���ǰ��ֹ���ּ�

- A�����ָ�'���ַ�'������Ϊ��˾'Ԫ�ϼ�

- ����ҵ����ҵGDR����ʿ����

- ����?��ҹ�˾��'36.5��Ԫ�չ���ݸ����15%

- ������ǧ�ڵĹ���ę́��20��ɱ�ִ����?��

- ˰����鴫���������� ���ҽ�����й�˾��

- ��Ѷ�²��֣���2.91��ս�������Ծҽ���ӹ�

- ���������������������ӡ�ľ����������ˣ�

- ����!��ƥ�ǹ��������ز�ǧ�� ��ϵ����ǿǿ

ÿ�ղƹ�

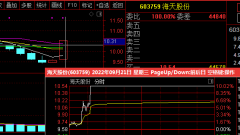

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

ˢ������˹��������

A���ֵ�3000�㱣��

��ˤ����ѥ�����

�Ƶ�ص�2023 ��0��

�����������һ��

����չ�������ڵ���