宁德时代的定价权到底有多大?

“电池占了我一部车60%的成本,那我现在不是跟宁德时代打工嘛。”

近日,广汽董事长曾庆洪在2022世界动力电池大会上的一句抱怨,再次将宁德时代拱到了风口浪尖。

对此,宁德时代的首席科学家吴凯也在第一时间给予了回应,表示“我们也在稍微有点盈利的边缘挣扎,非常痛苦。所以这件事利润往哪走,大家也可以想象。”

二者的对话中隐含着一个非常有趣的议题,即整条产业链中,话语权(利润)究竟是怎么分配的?背后的逻辑又是什么?

这种宏观思考是十分必要的。

无论是创业者还是做投资,如果不去想这一问题,很容易就会陷入事倍功半的。

01 定价权的本质

关于吴凯博士那句话,其所指的对象是十分清晰的,就是更上游的锂矿资源持有者。

后续发言中,宁德时代的董事长曾毓群更是直接点破了这层窗户纸:“上游原材料领域的资本炒作给动力电池产业链带来了短期困扰。”

基准矿物情报公司(BMI,Benchmark Mineral Intelligence)的数据显示,从2021年1月至2022年1月,富含锂的原材料锂辉石的价格上涨了近480%。在1月,锂价涨幅达到45.5%,每吨价格从去年12月的1650美元上涨至2400美元。碳酸锂的价格在2020年上涨了5倍,氢氧化锂(即精炼至不同纯度的锂)在去年也出现类似的涨幅。

数据显示,国内电池级碳酸锂7月价格维持在47万元/吨左右,而这一数字在去年年初徘徊在5万元/吨,不到一年半的时间里整整翻了10倍。

而这一趋势依然没有停下的意思。

就在刚刚(7月28日),上海钢联厂数据显示,磷酸铁锂、三元/常规动力型电解液涨4000元/吨。钴酸锂正极片涨1.01万元/吨,钴酸锂级片粉料涨1.12万元/吨,三元极片粉料涨0.71万元/吨。

在自由市场的理论逻辑下,锂价的暴涨是符合规律的。

回到一开始那个问题:任何产业链下,话语权(利润)究竟是怎么分配的?

就像是恋爱关系——

谁更着急,谁就劣势;谁备胎多,谁就话语权高。

为了更好地理解这一逻辑,我们可以在几个真实例子中具体还原。

比如智能手机市场。

在蓝海时期,消费者心智尚未完全成熟,品牌的打造和形成是市场的最大主题,参与角逐的品牌商数目众多。

在这一时期,下游的渠道商、广告商话语权就会更大,日子好过,利润也会更高。

——品牌商更着急,渠道商可选择的“备胎”更多。

但随着市场的覆盖普及,当下的主要利润来源也逐渐从“首次购入群体”向着“换机群体”完成过渡。

更成熟的消费者,其购买决策依据也逐渐从“接触渠道、广告宣传”向着更加专业的“品牌认知”开始过渡。

同时伴随着市场的残酷角逐,所剩无几的品牌商便站在了稀缺性更强的那一边,而下游渠道商的议价能力则随之大幅下降。

——品牌商建立起了一定的壁垒,心态上不急了。同时渠道商可选择的合作对象大幅减少。

再比如内容平台。

在发展初期,往往需要对上游的内容创作者进行利润补贴。

但随着平台之间激烈竞争的结束,内容创作者的处境就会完全颠倒,乃至需要向平台付费来购买流量。

02 中短期,看弹性

看到这,有一定经济学基础的朋友或许会说,这不过就是“供求关系”罢了。

逻辑大框架确实如此。

但我们需要进一步说明的是“弹性”问题。

在产业链中,要素的弹性越小,所属主体的话语权保持时间就会越持久。而“急不急”或“备胎的多寡”,则是反映主体弹性水平的重要表象。

弹性越大,意味着相应的产业群扩产或缩产的操作越简单,越灵活,短期内可以快速调整至合理水平,进而回归至合理的“供求关系”,进而无法在产业链上拿到更高的溢价。

具体来看,前沿科技人才、矿产、高耦合产业链关系网、规模效应/网络效应等都属于弹性较小的要素,或是因为形成困难,或是由于更新速度慢,使得掌握了这些要素的企业就很难保持充分“供给”。

同时,由于困难的客观存在,使得拥有这些要素的主体得以形成更高的壁垒,进而横向竞争烈度较低,有足够的空间可以待价而沽,价高者得。

回到新能源电动车产业链。

谁着急?

当下各个维度的竞争烈度决定了,品牌商比电池供应商着急,电池供应商比原材料供应商着急。

再从弹性来看。

当前阶段,消费市场仍处于观望末期,虽然头部品牌的竞争格局已相对清晰,但对于新品牌的出现消费者也并不抵触。

资本端也同样活跃。

数据显示,2020年我国新能源汽车行业融资总金额首次突破千亿元,同比大涨159.4%。

而2021年全行业发生融资共239起,总额高达3639亿元,同比增长181.66%。

高回报的预期下,资本对于企业破产风险的接受度也是相对更高的。

截至2021年初,我国在业/存续的“新能源汽车”相关企业共22.7万家,2020年新增注册量已达到7.6万家,同比增长85.4%。

在一个仍处于高速发展阶段的行业周期中,品牌商既未形成足够强大的消费者心智占领,也未形成强有力的供应链网络核心。

当前阶段,这一领域中的企业(品牌商)无论是破产还是成立都相对更加容易,即弹性更高,议价能力弱。

相比之下,电池供应商一方面其对于技术积累的要求过高,无法在资本的催生下迅速诞生。

另一方面,其未来的想象空间也确实无法与品牌商相媲美,从而导致了该领域的活性相对较低,即弹性较低,议价能力更高。

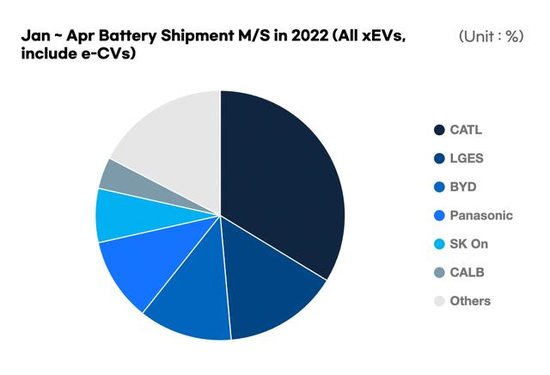

2022年一季度数据显示,宁德时代、LG新能源、比亚迪、松下四家就占到了全球动力电池市场的70%,头部效应明显。

盈利方面,2022年第一季度,宁德时代净利润14.93亿元,相比之下,以蔚小理为代表的新能源品牌商仍在亏损泥潭中苦苦挣扎。

市值上的体现更是明显。截至发稿,宁德时代市值高达1.24万亿元,是蔚小理之和的两倍还多。

03 宁德时代的未来要看两个逻辑

明面上,我们是在讨论品牌商、电池供应商、原材料供应商这三家的“供需弹性”(话语权)。

但实际上,我们其实是在比较这三者核心要素的门槛壁垒,即:品牌心智+供应链网络核心、技术周期(多年积累+提前下注)、以及矿产资源。

在这里我们一定要有一个时间概念,即当下是一回事,发展趋势又是另一回事。

长期来看,参考其他已成熟的行业格局,这三要素的弹性是递减的。

极端例子比如可口可乐,品牌认知拿走了利润的大头,瓶装制作工艺则只能拿到不到4%的利润,而水、糖、铝罐等上游原料,更是不会在这条产业线上获取特殊地位话语权。

但当前阶段中,新能源汽车市场的三要素则恰恰相反。

品牌商的核心要素门槛尚未形成,而后两者的红利正在迅速兑现。

如果还是以可乐为例的话,那么我们可以理解为这个阶段是“可乐类品牌正在层出不穷,速生速死”。

“可乐的瓶装工艺正在大踏步的发展,且其技术探索空间足够长,以至于头部加工商可以获取相对宽裕的身位优势”。

以及“在可乐出现之前,人类是不喝水的。”

当这句话出现之后,想必我们就能很清晰地感受到锂矿上涨的逻辑了。

随着新能源趋势的不断明朗,一个庞大且全新的市场需求量来到了锂矿面前。

据市场数据分析机构Hedges & Company的估算,现在全球汽车约有14.46亿辆,随着经济的持续发展,这一数据也在不断更新。

另,汽车是新能源最大的应用场景,但不是唯一的应用场景。

马斯克表示:“锂电池就是新的石油。”

此前听说过一句极端但发人深省的话:“这世界其实上只有一种力量,那就是军事力量。”

沿循此思路我们也可以说:“这世界其实只有一种资源,那就是矿产资源。”

纯粹理论出发,锂资源绝对算不上稀有金属。

从锂、锰、镍等核心电池材料的开采潜力来看,全球锂资源经济可采储量为2100万吨,如果按三元811电池材料体系算,可以生产电池2000亿kWh。按平均一辆车100千瓦时算,可以制造20亿辆电动汽车。

另外,与石油等不可再生的化石能源不同,电池里面绝大部分材料是可以重复进行利用的,即回收技术。

这些都意味着从商业的角度来看,锂矿上游的优势地位很难持久。

但是,时间和空间上的窗口期,给了其短期内强横无比的“低弹性”底气。

2020年底之前,在新能源汽车正式起量之际,锂资源的价格一直都处于“前新能源时代”的常规期,无论是参与玩家还是自身的开采进度,都在一个低烈度的环境下保持着自身的平衡。

但随着下游需求的暴涨,这一平衡被迅速打破,而锂矿自身开发时长规律并不能迅速跟上这一变化。

其中硬岩锂矿的开发工艺流程相对比较成熟,但从开始的勘探到建设开发到最终投产也需要5~8年的时间。

另一边,全球75%的锂资源主要集中在南美和澳洲的“三湖七矿”之中。锂资源天然“分配”严重不均,又进一步加剧了上述特性。

2022年上半年,赣锋锂业预计盈利为72亿元~90亿元,同比增长408%~535%;

天齐锂业为96亿元~116亿元,同比增长11089%~13420%;

盛新锂能为26亿元~29亿元,同比增长794%~897%;

融捷股份为5.3亿元~6.3亿元,同比增长4081%~4869%;

西藏矿业为4亿元~5.3亿元,同比增长841%~1147%。

......

这便是要素弹性极低在商业端的现实反映。

值得一提的是,围绕着矿产资源的开发很难从纯粹的商业角度出发,事实上,该领域的核心竞争力并不仅仅是资本。

因此我们也经常看到电池厂、品牌商们在各个场合下喊话,希望加强对相关领域的监督、领导、统筹协调,相比于其他领域,在这里的此类诉求也是有一定依据的。

如果说上游矿产公司的优势并不仅仅是自身的资本并购带来的,那么其成功并购且安全开采带来的衍生好处,保障者自然有对其进行二次分配的权力。

将时间放长远,钠离子电池、电池回收技术、换电体系的搭建,均会在不同层面上真正消弭矿产垄断带来的不稳定性。

可以预料的是,品牌商、电池供应商、原材料供应商三者定价权倒挂的现象,并不会永远持续下去。

对于身位居中,前后不靠的电池供应商而言,技术周期才是其唯一依仗。

具体到宁德时代,判断其市值是否还会继续攀登主要看两个逻辑:

1、电池领域中待开垦的技术难点,或者说可探索进步的空间大小。

难点越多,壁垒越高,未来的雪坡才会越长。

2、宁德时代自身的身份切换。

目前来看,钠离子电池,上游矿产的布局,换电业务等,均是其探索方向。

更多"宁德时代的定价权到底有多大?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

阿里申请香港纽约双

53股股价创历史新高

靠新冠催熟的培养基

盘点2只军工业绩翻

基本面差不代表没投

一家低调的生命科学