A股年K线有望三连阳 均衡配置是关键

进入四季度,A股市场迎来2021年收官之季。

中国证券报记者梳理发现,截至三季度末,A股市场今年以来共计涌现出253只翻倍牛股。其中,化工板块前三季度实现翻倍的股票有62只,数量遥遥领先。展望后市,券商人士认为,在企业盈利回升、流动性较为充裕以及中国资产对外资具有吸引力等积极因素影响下,A股指数年K线有望三连阳,四季度均衡配置是合适选择。

前三季度化工板块牛股频出

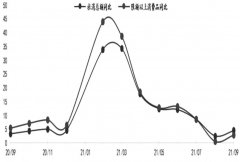

Wind数据显示,2021年前三季度,上证指数呈现宽幅震荡走势,区间累计涨幅为2.74%,但振幅达到12.65%。

在A股市场上,有253只股票前三季度累计涨幅达到或超过100%,成为翻倍牛股。其中,联创股份前三季度大涨611.42%,江特电机、石大胜华均涨逾500%。

从行业板块看,申万一级行业板块中,前三季度拥有超10只翻倍牛股的板块有8个。其中,化工板块前三季度共计涌现出62只翻倍牛股,数量遥遥领先;机械设备、电气设备板块前三季度翻倍牛股数量均接近30只;电子、公用事业、采掘板块前三季度翻倍牛股数量均接近20只,医药生物、有色金属板块前三季度翻倍牛股数量均超过10只。

从总市值变化看,截至三季度末,在上述253只翻倍牛股中,有14只股票跻身千亿市值行列。其中,有色金属板块中的合盛硅业前三季度股价累计上涨439.30%,其总市值从年初的313.67亿元上升至三季度末的1928.02亿元。此外,新晋跻身千亿市值行列的还有北方华创、北方稀土、天齐锂业、天赐材料、包钢股份等。

综合来看,2021年前三季度,化工、采掘、有色金属等顺周期板块大放异彩,电子、医药生物板块也表现出色。

四季度积极因素汇集

在券商人士看来,四季度A股积极因素汇集,市场中期趋势较好。

首先,随着各项稳增长措施落地,企业盈利有望重回上升趋势。海通证券首席经济学家兼首席策略分析师荀玉根表示,参考历史经验,上市公司净资产收益率(ROE)预计持续回升至2022年一季度。东北证券策略分析师邓利军预测,2021年全部A股(非金融)第三季度累计盈利同比或增长约29.6%,全年或增长约23.4%;全部A股第三季度累计盈利同比或增长约15.7%,全年或增长约14.1%。

其次,A股市场资金较为充裕。荀玉根表示,2021年前三季度企业ROE向上、北向资金整体呈现净流入,但受扰动因素影响,A股指数仅微涨,后续仍有上行空间。在天风证券宏观首席分析师宋雪涛看来,国内四季度流动性再宽松的可能性较高,而海外流动性边际收敛,内外流动性环境形成鲜明反差。平安证券首席策略分析师魏伟也认为,四季度国内资本市场将面临相对友好的资金面环境。

最后,在美债利率上行等因素导致全球市场波动加剧背景下,中国资产或成为全球资金避风港。兴业证券首席策略分析师张启尧表示,海外市场正面临“多事之秋”。一是美欧经济复苏出现放缓迹象,“类滞胀”压力持续显现;二是四季度美欧主要经济体均将进入货币边际收缩进程;三是美国债务问题及美债利率上行仍将持续扰动全球市场。在张启尧看来,全球“多事之秋”格局将进一步提升A股等中国资产的吸引力

“从‘日历效应’看,四季度A股市场的胜率较高,未来3-6个月市场整体趋势较好。”荀玉根预计,A股市场年K线有望实现三连阳。

均衡配置 提高胜率

在券商人士看来,A股市场四季度的机会仍是结构性的,投资者应均衡配置以提高胜率。

粤开证券首席策略分析师陈梦洁认为,四季度A股通常有日历效应,资金布局传统行业,提前布局明年景气方向。当前三季报线索尚有限,投资者应均衡配置,布局结构性机会。

具体投资策略上,荀玉根认为,首先,大金融行业有望迎来复苏。其次是新老基建领域,基础设施建设是稳增长的重要抓手,稳增长政策发力有望直接带动新旧基建投资增长,目前工程机械、建筑建材板块估值和盈利匹配度均良好。最后,四季度大消费板块可能会迎来估值修复。

在张启尧看来,四季度可重点关注三个方向。一是科技成长方向,经历8月以来的调整后,科创、军工、新能源、半导体等“硬科技”板块已回到可逢低布局、底部挖掘的位置。二是消费方向,经历年初以来的大幅调整后,消费板块估值已处于相对合理区间,年底将迎来估值切换。三是新基建方向,新基建有望成为财政重点发力方向,其中特高压电网、5G等建设顺应了当前经济发展和民生所急。

上一篇:十月行情如何布局?130只个股节后首日被北向资金增持!

更多"A股年K线有望三连阳 均衡配置是关键"...的相关新闻

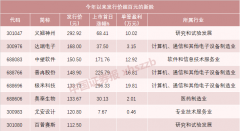

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

A股市场再起波澜 期

明天又有“大肉签”

明星机构节后调研多

多家猪企三季度严重

四季度市场突变 低

这些公司三季报超预