加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

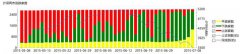

如上周我们所做的分析和谨慎投资的风险提示,市场在逼近年内高点之后,本周大幅回落:上证综指周五报收于3614点,本周内回落2.41%;同期深圳成指和创业板指也同步下跌,周内分别下跌2.79%和1.20%;沪深300指数下跌3.14%。量能方面,两市合计成交7.14万亿元,环比略有萎缩,仍处于历史高位水平。

盘面上,本周最大特点是“成长股+资源股”行情与“消费股+金融股”行情间的快速切换和轮动。每每在资源股大幅下挫的同时,消费股开始走强,反之亦然,跷跷板效应异常明显。在行情快速切换的同时,市场量能始终保持在1.4万亿元的高位。笔者认为,这反映出,大量资金正逐步从大涨之后的资管股中退出,并随后开始流向估值已趋于合理且长期成长性看好的优质消费股。

截至目前,巨额成交量已维持逾40个交易日,在小长假前的本周五交易量也高达1.34万亿元。此现象表明,当前市场整体流动性依然充足,交易气氛仍相当活跃。金融如水,股市依然。只要市场中有大量流动性存在,行情就将此起彼伏,板块表现也将东边不亮西边亮。展望节后,市场或将重回震荡格局,而结构性特征或将延续。

宏观基本面上,经济增速放缓,增加市场上行压力。8月份,全国规模以上工业增加值同比增长 5.3%,较上月回落 1.1个百分点;社会消费品零售总额同比增长 2.5%,较上月回落 6个百分点; 1-8月,全国固定资产投资同比增长 8.9%,较上月回落 1.4个百分点。主要经济数据普遍呈持续回落态势。

尤其是消费增速下滑幅度较大,表明内生增长动力趋弱,经济形势较为严峻。疫情影响下 ,消费走弱从可选消费品向外扩散,通信类、家用电器类、服装类、日用品类同比均由正转负,同比增速较上月大幅下滑 13-15个百分点,汽车类同比降幅较上月扩大。9月福建新冠疫情再添变数,叠加去年 9月、 10月社零基数较高,短期内消费回升或持续偏弱。

另一面,经济下行压力增大背景下,经济维稳政策或可期待,有望对市场将构成一定支撑。8月份专项债大规模发行,全国基建项目开工正在提速,后续投资有望获得提振。7月30日政治局会议提出“推动今年底明年初形成实物工作量”,刘鹤副总理近期提出 “适度超前进行基础设施建设”,均表明后期政府将在投资上加大经济维稳力度。此外,刘鹤副总理近期多次讲话重提支持“民营企业发展”,有望提振此前因为对“共同富裕”的误解而受到影响的投资者情绪。

海外方面,不确定性在增大。随着年底临近,市场对美联储 Taper 预期正不断加强。虽然市场早已对 Taper有所心理准备,但在启动之时,市场或仍难免受到一定冲击。近日美元指数有再度走强趋势,若美元再度升破93,并走出新高行情,预计将引来全球市场的估值压力。

综合来看,宏观方面市场有支撑同时有压力,不确定性短期也难以消除。这种背景下,市场难以单边上行或下跌,节后大概率将重归震荡格局。在充裕流动性下,市场还将显现出较好的结构性机会。

投资策略上,积极兑现“老结构”盈利,重点关注“新结构”机会——估值已回归合理区间的优质消费股和低估值绩优蓝筹股。操作上,近期热点(煤炭有色化工等资源股、涨价主题)可加快了结;规避高估值个股、绩差股;分批布局“新结构”优质公司。从交易层面,短期可继续关注低位价值股或有的补涨机会,如低位银行、保险、券商、国企制造业公司。

上一篇:周期股调整大消费反弹 行情风格又要切换?

下一篇:十大券商策略:A股暂无系统性风险 稀缺资源品大级别行情没有结束

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]