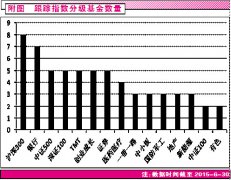

十大机构预测大势:4000点反复震荡难免

华泰证券:资金风险偏好继续改善 指数高度有限

上周市场如预期反弹,本周反弹有望继续,资金风险偏好继续改善,但指数高度有限,中期市场将从步步惊心逐步转向步步惊喜。个股机会纷呈,将进一步分化,建议继续积极配置“优质成长+超跌标的+优质蓝筹”。

一、慢变量研判——金融领跑实体,政策继续宽松。6月份货币金融数据超预期,新增信贷12806万亿元,新增社融1.86万亿,M2同比11.8%,逼近12%的增速目标,但这远远不够。实体经济改善,幅度低于金融,二季度GDP增长7%,名义GDP增长7.1%大幅高于一季度的5.8%,我们认为之前的强通缩局面终于有所改观。6月工业、投资、消费均较前期改善,沿着货币运动方向,金融改善领跑于实体,实体改善还需要更多政策和环境支持。宏观资金面改善对于A股市场和投资者的宏观预期而言有三方面重要意义:1、肯定前期降准降息的效果,货币政策宽松一直都在正确的道路上;2、风险偏好可能会继续提升,债市若迎来经济改善预期则会承压,股市反而迎来风险偏好进一步改善的契机;3、依靠目前的政策宽松很难维持市场近期的企稳,三季度政策宽松必须继续。

二、去杠杆反而有利于市场中期走好。上周管理层对于场外配资的严厉打击一度强化了市场疲弱趋势,我们认为,舆论对场外配资的影响以及这轮下跌对中产的打击可能被过度渲染。客观上,配资无论是总杠杆还是总规模都大幅下降,银行、信托已非常谨慎,配资公司的外部资金来源被切断,已有账户增资和新开账户被禁止,场外配资规模应该已远低于5000亿。同时,预计未来1-2周内将会有几百家中小创公司发布公告 ,宣布通过收益互换方式放大杠杆进行股份增持,这是市场进一步回暖的积极信号。中期而言,为规范股市融资而进行的去杠杆对市场是利好。

三、产业资本继续增持,两融余额下降。截至7月16日,两融余额下降193亿元,融资规模进一步下降。同时上周产业资本继续净增持,净增持45.4亿。7月以来全市场产业资本净增持475.2亿元,其中,主板、中小板和创业板分别净增持290.1亿、34.5亿、9.1亿元。此外,宏观资金面继续宽松,7天回购利率降至2.44%,央行逆回购投放400亿元资金意在维护市场稳定。当前市场资金成本依然高于5月初水平,仍有下降需求。

四、政策面关注国企改革与优质国企、互联网龙头。国企改革无疑将成为下一阶段的重点方向,市场机会将集中在高端制造、军工、铁路、电力、环保等国企股领域。此外,央行等十部委发布《关于促进互联网金融健康发展的指导意见》,互联网金融监管加强有利于互联网龙头公司的发展。而财政部副部长表示“中国干预股市措施是合理的”,我们认为这表明管理层的相关政策将更加注重有序和减少市场动荡,前期政策重拳的加成效应将继续保持。

五、大势研判:市场将继续反弹,指数高度有限,个股机会纷呈。目前市场结构、投资者风险偏好的恢复以及政策的加成效果决定了反弹是大概率事件,上证综指自3373点反弹到最高4035点幅度接近20%。尽管指数反弹高度有限,但相当一部分个股大幅反弹。本周市场将继续反弹,市场依然处在“准存量”博弈格局内。随着市场参与者风险偏好的逐步回升、持有时间延长,可在反弹中寻找结构性机会。

六、配置建议:“优质成长+超跌标的+优质蓝筹”。市场仍在向自然交易状态改善过程中,流动性溢价大幅下降,风险偏好上升。但反弹过程中个股必然趋于分化,重点关注优质成长与超跌标的的交集部分,推荐标的:乐视网 、东方财富 、东方雨虹 、中国国旅 、腾邦国际 、易食股份 、中青旅 、唐缘药业、恩华药业 、牧原股份 、象屿股份 、奥瑞金 、美克家居 、齐峰新材 、大亚科技 、澳洋顺昌 、成发科技 、中直股份 、航天晨光 、宁波银行 、北京银行 、兴业银行 、广州友谊 、新华保险 、中信证券 、巨星科技 、南方泵业 、大冷股份 、网宿科技 、广电运通 、科大讯飞 、方大炭素 、南钢股份 、罗莱家纺 、海澜之家 、天齐锂业 、江淮汽车 、广东鸿图 、万丰奥威 、中兴通讯 、华星创业 、烽火通信 、新海宜 、欧亚股份、大商股份 、首商股份 ;优质蓝筹股由于此前跌幅有限,属于国家队护盘目标,在市场流动性危机缓解后,国家队大概率会放缓拉升节奏,因此优质蓝筹股的补涨动能将小于优质成长和超跌标的。

海通证券:中期底部出现 危机已过震荡蓄势

危机已过,震荡蓄势的小波段期,中期底部已出现,市场需要时间震荡蓄势。上周市场整体上涨,上证综指、中小板指、创业板指涨幅分别为2.1%、9.3%、9.8%,市场底部已现,将继续震荡蓄势。本轮牛市的两大根基——转型的产业结构调整和基本面改善趋势未变、居民资产配置向股权类资产迁徙趋势未变。未来行情将由快到慢、机会仍在。

业绩考验,个股步入结构分化期,暴跌后市场风格改变,从炒概念到讲业绩。此次急跌过后进入7、8月半年报业绩密集披露期,业绩确定性将成下一阶段影响市场结构的关键。半年报业绩是试金石,我们梳理了业绩预告披露占比超过50%的行业,二季度净利润增速高且相比一季度加速的行业有文化传媒、互联网、计算机设备、生物制品、医疗器械、中药、食品、电气设备、化纤等。

应对策略:守赛道,选赛马,战略上积极。本轮牛市的两大根基,转型的产业结构调整和基本面改善趋势未变、居民资产配置向股权类资产迁徙趋势未变,暴跌后市场需要时间震荡蓄势,但不至于走熊,战略上积极找机会。中期深挖转型成长股,如互联网+、中国制造2025、娱乐健康,同时配置稳定增长的白马成长股。过去十年除单边快速上涨行情,白马成长股在三季度均有明显的相对收益,进入半年报披露期业绩稳定的白马成长股是优选。此外,冬奥会是看涨期权主题。2022年冬奥会主办城市将于7月31日揭晓,关注相关个股如北辰实业 、北京城建 、长白山 、中体产业 、清新环境 、金鸿能源 、探路者 、贵人鸟等。

让更多人知道事件的真相,把本文分享给好友:下一篇:稳扎稳打 再战4000点

更多"十大机构预测大势:4000点反复震荡难免"...的相关新闻

每日财股

- 每日财股:茂化实华(000637)

投资亮点 1.公司的生产资源属于石油化工行业的下游深加工产品,在同类型加工生产能...[详细]

更多>>焦点热图

股灾之后 牛市基础

远离面临下折的“末

产业资本增持潮涌

京津冀投资大戏渐入

阿里再砸20亿扶持百

扬州"逃顶哥"多次