ȯ�̰�鷢�����ƻ�ָ��ǿ

�����ܶ���A������ָ������������֣�ȯ�̰�����з�������ָ������Խ�ǿ�����Ƽ�������Ƕ����ʽ���Ľ��㣬��Ϊ��̬��������ͣ���������ȷ���Ҳ����Ϣ��̼���ӭ�����ǡ�

�����������̣���֤��ָ��3056.07�㣬��0.31%����֤��ָ��10005.56�㣬��0.17%����ҵ��ָ��2004.81�㣬��0.22%�������Ƕ���٣���2800ֻ��������Ʈ�졣�������кϼƳɽ�8934��Ԫ������һ�շ���Լ200��Ԫ��

�����Ƽ�����ַ�����

��������ǰ���������գ���Ϊ��̬�������Ϲ�����Ϊ���ɡ���Ϊ�N�ڡ���Ϊ��˼����Ϊ������������վ�������ǿ�������Ƽ���˼���桢�ӻ����ܡ��ﻪ���ܵȸ�����ͣ�����ж���Ƿ���10%��

������Ϣ���ϣ�11��13�գ���Ϊӭ����һ��������̬����Ҫ������顣��Ϊ������������HarmonyOSΪ����չ��������֧�����ſ�������ԭ��Ӧ�á���9�»�Ϊ��������ԭ��Ӧ��ȫ���������������н��ڡ����С��罻�ȶ���������ҵ�Ϳ�����½���������������̬����Ϊ��ʾ��δ����Я�ָ��������飬����HarmonyOSԭ��Ӧ�õļ������ƣ�չ��ȫ��λ���κ�����Ϊ�����ߴ����������������ܡ�����ȫ�ķ������顣

�����������������������ǿ�����ɿƼ��ջ�20%������ͣ���пƽ�ơ���Ϊ�Ƽ�ͬ����ͣ������͵��dz�10%��

�������ɿƼ�������䷢������ƣ���˾�ӵ��������Ĵ����ÿƼ�����˾֪ͨ��������ǶӢΰ��A100оƬ�ĸ����������������������������ӣ���ظ����������豸�����Ǽۣ�������Դ�������ţ��Ĵ����ÿƼ�����˾��������A100���������շ����ϵ�100%��ҵ�ڱ�ʾ����ǰ���������“��������”��δͣЪ��Ӳ�������ǽ��㣬���������ע������ҵ���ʱ仯��

�����Ƚ���װ������Ҫ�ء����ǻ������ȿƼ����������Ҳ�ֶ���ǿ���������������Ƽ�������ǽ����г������ʽ���Ľ��㡣���Ž�Ͷ������Ϊ�����ڿƼ��ɳ����鱳��ı����ǹ��ھ���Ԥ�����ȣ����Ӻ�����ծ�����ʳ�Ԥ�����д����г�����ƫ������������ծ�����ʻع��λ��̬�ƣ��Ƽ��ɳ������ӭ���ֻ��������������������������Ʒ�����ǿռ���Ϊ���ޡ�

����ȯ�̰�����з���

�������գ�ȯ�̰������ͻȻ������2000����ֵ���н�˾���̹ɼ�ֱ��������������ͣ���������̣�����֤ȯ��ҵָ������1.22%���н�˾��8.16%���й����ӡ�����֤ȯ���Ŵ�֤ȯ�dz�3%��

����������ڹ���������ʱ��г��ĸչ�������ȷҪ��ǿ��“����һ��Ͷ�����к�Ͷ�ʻ���”��Χ����������Ŀ�꣬�й�֤�����ڱ�̬����֧��ͷ��֤ȯ��˾ͨ��ҵ���¡����Ż���Ӫ����������ȷ�ʽ������ǿ������һ����Ͷ�����С��ڴ˱����£������г�����ȯ�����ϵĴ��Խ϶ࡣ11��13�գ��й����ӡ��н�˾��̷������棬��“�й����ӽ����н�˾���кϲ�����”�Ĵ��Խ��г��塣

��������֤ȯ�������ڷ���ʦ������Ϊ������ȯ�̰���������������ߴ���������ů����ش������й�֤���֧��ͷ��ȯ�̲�������������ǿ���Լ��ٽ��ʱ��г����Է�չ��������߳����Ƴ����й�֤�����ǰ�����ġ�֤ȯ��˾���տ���ָ�������涨������ṫ���������������ͷ��ȯ�̸����������ڷ��ָ����ɰ��Լ�“����һ����Ͷ������”������֧�֣�ֵ���ص��ע��

������ֵ������������

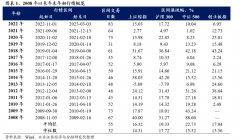

�����ڿƼ��ɳ����߳�����ǿ����һ�࣬���ѡ����ڵȼ�ֵ���������ƽ�Ϊ���ԡ��ƹ���11��1����ę́�Ǽ���������ִ��Ǻ��ڹɼ������ص�������ę́�ѽ��³��ߵ�س�����5%������Һ���ž����Ƶ��ѻس���10%�����ڹ�Ҳ���ֲ��ѣ�ú̿�������������վ�������ǰ��

������ҵ֤ȯ���Է���ʦ����Ң��ʾ������A���ʽ���ӭ�����ƣ������г��γ���������10�µ������������п�ʼ���١������ʽ�������롢�ⲿ�������Ի��ͣ��ж���ĩ����г����н�һ���������Ŀռ��붯�ܡ�

����“�����������������г�����������������Σ��ο���ʷ���֣����Ѻ����ڰ���Ͷ�ʻ���ֵ�ù�ע��”����Ң˵�������������������ע����ҵ�Գ���������Ӷ࣬���Ѱ��������õ������Ҿ���Ʒ��ũ��Ʒ�ӹ��ȣ�TMT�������뵼�塢��ѧ����ӡ���ѧ��ά�ȡ����⣬װ���ġ�Ӱ��Ժ�ߵȰ��Ҳ���ڿ�����ڵ���ǰ�л���

��������Ң���ᵽ�����Ͳ��ʲ��IJ��ֻ��ᡣ����Ϊ����ǰ���������λ���������������߾�����ҵ���ϡȱ���Ծ���Ϊê��ȡ����������Ѷ��������ڴ˱����£�ӯ���ȶ��ҵ����г�����������ǿ�ĺ����Ͳ��ʲ�����ֵ�ò��ֵ�Ʒ�֡��ۺ�2023��Ԥ�ڹ�Ϣ�����ֵˮƽ�����ص��ע�����Ͳ��ʲ��е�ʯ��ʯ������Ӫ�̡����ա������ͽ��˰�顣

��һƪ������Ҫ�����ǿ��õķ��� Ͷ�ʻ����Dz��ݺ���

��һƪ��AI������Ȼ����������ι�ͨ�Ų�Ʒ����

����"ȯ�̰�鷢�����ƻ�ָ��ǿ"...���������

- ������� �����ľ���������һЩ����Σ�

- �����������������������ӭ���� ��Щ

- �������������� ��������ƴ����

- 2024��A���г����������ڷ��� ָ�����ֿ�

- �г�����������ů ���ó����ɳ����

- ��ΰ��ջ������ء����ķ������飿

- ��ʷ��A������������2������ ������ĩ���

- ���������˳� ��ע�ṹ������

- �������еķ�������ײ������������� ��

- A���������Ȼ��� ��ע�����ʲ�

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

����̻���һ�ɡ���

A�ɿ������鿪����

����10���¹ɣ�ʲô

�����ַ�����������

2024����д�������

�����Ѿ�Խ��Խ����