����ʱ�䴰�������ļ��ȿ���

���������һ�������������飬˵��������6��30�գ�A���г�����ֵ�ﵽ93.42���ڣ�Ȼ���ٳ���Ͷ���߿��������ó������ϰ����˾�ӯ��3.91��Ԫ�Ľ��ۡ��Ҳ�˵��һ���ۺ���ʵA�ɵ�ӯ���������ʮ���ǧ����������㷨Ҳ��“�ֱ�”���������ֵ�����¹����е����������棬����������ֵ���Կ����������ʹ������⡣

��������һ������˼���£�������������Ѿ���A����ĥ��ƣ��������һ��ÿ�춼Ҫɹ�����ĵã����������ʾ��“����ÿ�쿴�̣�����ÿ��д�����ĵ�”����ʵ�����Ϻ��ߵ����е�ʱ����������Ϊ�������ջ�����־���������Ʊ��۶�ȥ����ʵҲȷʵ֤������һ�㡣�Ϻ�ֻ������A��Ͷ�����е�һ��������һ��̫�����İ���������Ǯ���������档�ڽ�������ƣ�������У�ֻ�����������Կ����Ǯ��������ʵʵ��Ͷ���߶����ú����Ρ�

����ʱ���Ѿ����������ļ��ȣ�A���г�����û�л���ļ��Ȼ�������“�Է�����”��

������������Ǯ�Ķ��������ɣ���һ�����������ģ�����������������ۣ�ƾ���Ƶ����Ǯ���ڶ���ת��ͨ��ȯ���յģ���λ�赽��Ʊ�ҹɼۣ�Ȼ���λ���������Ʊ���Ӷ�ƾ���м�IJ��Ǯ�������Ǽ��ٲ��ּ����ɸ��֣��ܴ�ÿ���ٵÿ����Ĵ��ǹ���Ѱ�Ҷ����ᡣ����֮�⣬�ڹ�ȥ�������ȵ�“�����”�����У���Ǯ�Ĺ�����������

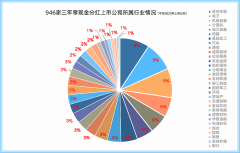

����������ʾ����������8��31�գ����ڹ�Ʊ�ͻ���������ƽ��Ϊ��3.12%���������ɵĹ�Ʊ�ͻ�������Ϊ��������ͻ���������ƽ��Ϊ��5.14%���߳ɵĻ���ͻ���û��ʵ�������档���ڻ��кܶļ�������30%�������к�����������á���Ħ������ҵ��ϡ�����������ϡ����Ž�Ͷ��̼�ɳ���ϵȶ�ֻ����ֵ�µ�����35%���㷢��ҵ��ѡ������С��Ű�ҵ��������ϡ���Ԫ�����Դ��ϵȶ�ֻ����ֵ�µ�����30%��˽ļ��������Ҳ���ù���������������ʾ������ǰ8��ʵ���������˽ļ����ռ��41.38%�����бȽ���˵�����İ��ڼ���Ʊ˽ļ��������ǰ 8 ������ƽ��С������0.35%������������Ͷ�ʡ�����ʲ��ȹ�Ʊ���۶�ͷ˽ļ����ǰ8�¿�����Ⱦ���10%��

������Щ������û��˵�����أ�Ҫ֪����Щ�����ܶ�ǿ�����ӯ���ģ�Ҳ����˵����еĹ�Ʊδ�س������ǣ����м۸�������Ҳ��ֻ�ܿ��۸���������������ۡ�

����˵����ô�࣬������Ҫ��һ���Ƚ������ָ����ǰ�����������������Ǯ�����ļ�����������Щ��ɫ�����ֲ�A��Ͷ�������˵����飿������Ϊ��A�ɵ���Χ�������ڷ����仯�����ỹ���еġ�

�������ȣ��������д����Ƶĺ�ۻ������������ں�ת��A��ǰ�����ȱ��ֲ��ѣ���Ҫԭ�������۾��õIJ����кܴ��ϵ�����ǿ�������ĺ�����ݣ�7�·�GDP����4.5%��ǰ�����������ﵽ5%����8�º�9��GDP���ٽ����ּ��ٵ�̬�ƣ�8�¹�ҵ����ֵͬ������4.5%�������¼ӿ�0.8���ٷֵ㣻8���������Ʒ�����ܶ�ͬ������4.6%�������¼ӿ�2.1���ٷֵ㣻8�´�������1.36����Ԫ����7�´�����������Ϊ3459��Ԫ��ǰ8����������ʹ�ģ�����ۼ�Ϊ25.21����Ԫ��������ͬ�ڶ���8420��Ԫ��8��������ʹ�ģ����Ϊ3.12����Ԫ��������ͬ�ڶ���6316��Ԫ����7�µ��������ݽ�Ϊ5282��Ԫ……����Щ���ݲ��ѿ�������۾��õĻ���������ͷ���ϣ���ȻA��û������ǰհ�����ã������ź�۾�������һ���������ʱ��г���

������Σ���ĿǰA�ɵĹ�ֵ�Ѿ��ӽ���ʷ�ײ������ɵ����������ƣ������������þ��ǵ�����ͷ��ĿǰA���Dz��ǵ�����ͷ�أ�����������˵����Ŀǰ�Ϻ�֤ȯ����������ƽ����ӯ����11.43��������֤ȯ����������ƽ����ӯ����18.72������ҵ��ƽ����ӯ����33.53���������ȫAָ���������г������ֵ��Ŀǰ��������ӯ�ʻ����о��ʣ����巨�����ѵ���2005��“998��”�ײ�ˮƽ���о��ʸ��ǵ���2008��“1664��”��ʷ���ˮƽ����Ȼ�����Ŀǰ��ֵ��ʷ�ײ���ԭ��ܶ࣬������Ϊ���й�˾ҵ���»��������¹�IPO�����������г������ʽ����ޣ���������ԳԽ������ֲ��˻������“ɱ��ֵ”�����г�������Է���ƫ��

�������̸һ���⼸���³�̨���������ߣ����ӳ�ЧӦ�������͡�������Ŵ����Ͷ���߶�����ᵽ��������Щ���߶��ڻ����Ӹ�����ŤתA�ɵ����ƣ������ٿ��Ա���һ���źţ��Ǿ��ǹ����㲻ϣ��A�ɼ�������ȥ����������3000��Ĺ���ЧӦ���ɿأ����ǹؼ����ڡ�

�����г���Ҫһ��һ����Ӧ�������������г����ڸ��ָ������صĹ�ͬӰ���»���Ҫ����ĥ�����ļ��������ʱ�䴰��������������

��һƪ�������ļ��Ȳ���֮�������У��ײ�������ʱ�� ����ʱ�䴰����

��һƪ���ļ��ȴ��������������������� �ں��г���������һ������

����"����ʱ�䴰�������ļ��ȿ���"...���������

- ��ǰ�����ڶ��������� �ֹɻ��dzֱҹ��ڣ�

- ����ȯ�̻����ع����й�ֵ������

- ������Ӫ���зֻ� �ᶨ��ͷ��ҵ���ڼ�ֵ

- ��ȾƳ�ҩ��������ǰԤ��

- ���þ��� ӭ�ӿ��������ij���

- ���ӽǣ�����ڻ���A��һ����Ҫʱ��

- �г����ֶ���ֹ��תǿ�źţ����»��᷽���

- �г���������һ�����飬Ӧ�þ���������

- ���������������ӣ��г�Ҳ�ü����ˣ�

- ��ָ���롰�г��ס����ж�Զ��

- ���ÿ�Ų�ס��!����11�³���ת��

- Ҫɶ��ɶ���������ȿ�ǰ���г��ײ���������

- ȫ���µ� �ȴ�һ���ı����������߳�����ս

- ���ܼ���ή���� ���ڻ�ӭ������ ���й�ע

- ��ҵ��ָETF��ģ�ڽ����� �г���Ͷ�ʼ�ֵ��

- �������з������� ���������й�˾��ע����

- A��ҽҩ��鷴�� �������ס���Ѫ��

- ѹ��Խ�ã�����Խ�ߣ��ȴ�����

- �������ͷ���Ƿ��������������г�˵����

- ��ʷΪ�� �������ƽ��ܡ�ǰ��A������ߣ���

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

�������ѷ��𣬰���

����ʮ��ţ�ܹɣ���

����Ҫ�ظ��������

A�ɳ����ֺ칫˾��

A����ǧֻ��������

��ʷΪ�� ��������