要啥给啥,政策力度空前!市场底部到底在哪里?

政策层面从没有像现在这样如此呵护市场、照顾市场情绪,基本上是有求必应。

自2022年初A股市场开始下跌,至今也没有止跌企稳,市场一直在跌跌撞撞、起起伏伏中不断寻底。投资者苦A股久矣,一方面期待政策的提振、期待牛市,另一方面也担心预期落空的利空导致市场愈发下挫。

好在政策层面近期果断出手了。投资者期待减税降费,那就印花税减半征收;没有增量资金入市,那就降低融资保证金比例;IPO发行融资太多、速度太快、市场失血过多,那就阶段性收紧IPO、优化再融资政策等;担心限售股解禁、大股东集中减持,那就规范股东减持行为、细化要求......

政策打出了最强组合拳,积极回应市场关切和诉求,力度不可谓不大,尽管A股走出了高开低走的架势,但市场情绪得以提振。展望后市,政策底已经逐渐夯实,静待市场信心修复、风险偏好提升,未来资本市场中长期方向上行可期。

❖

8月市场行情回顾

1、股票市场

8月市场大幅波动,跌幅明显,板块分化依旧,轮动也较为剧烈,未有板块获得正收益。当前市场处于存量博弈甚至减量博弈阶段,外资掌握了市场边际定价权,在外资持续流出、场外资金流入意愿低迷的情况下,沪指一度跌至3050点附近。

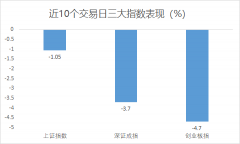

8月份,A股三大指数集体跌超5%,其中,上证指数累计下跌5.2%,深证成指累计下跌6.85%,创业板指累计下跌6%;A股市场8月的日均成交额为8237.73亿元,较7月份小幅下降。8月份北向资金累计净卖出896.83亿元,单月净卖出额创历史新高,外资接近20天的净卖出,是导致8月市场杀跌的主因之一。

从中信一级行业来看,30个行业全部出现下跌。其中,传媒、煤炭、军工等行业板块跌幅较小,消费者服务、建筑等行业跌幅较大。从风格上来看,中盘价值风格跌幅较小,中盘成长风格跌幅较大。

中信一级行业收益排名前五及后五(%)(Choice数据,截至8月31日)

从基本面来看,国内经济短期底部在不断夯实,但风险事件压制经济中长期预期;无风险利率方面,压制因素来自美债利率大幅上行,支撑因素来自国内政策的持续出台,8月底A股迎来了降印花税、放缓融资等政策组合拳;地产迎来了降低首付比例,下调利率的重磅组合拳,至此市场终于止跌,开始有企稳迹象。

2、债券市场

债市方面,8月全月央行净投放11720.00亿元,资金面整体平稳。

利率债方面,前期一系列降息操作之后,8月21日央行非对称降息1YLPR下调10BP,5YLPR保持不变,隔日一年期国债收益率回落至1.9%,资金面边际收敛基本到位;

信用债方面,市场预期的“一揽子化债”方案中特殊再融资债发行逐步成型、呼之欲出,房地产相关政策亦有调整,市场情绪明显好转。

市场走势方面,利率债收益率曲线平坦化下行。截至8月31日,国债1年期收益率较7月末上行9BP,但其他期限收益率下行4-10BP,期限越长、下行幅度越大。国开债除了1年期上行4BP外,其他期限下行5-10BP。

高等级信用债收益率下行。截至8月末,高等级AAA信用债1-5年期收益率较7月末下行6-10BP,7-10年期下行13-14BP。信用利差多收窄。截至8月末,AAA级1、3、7、10年期利差较7月末收窄1-8BP,5年期拓宽2BP。

从月内走势看,债券收益率除了短端收益率因为资金利率中枢上行而出现反弹外,中长端收益率主要呈震荡下行态势,主要原因在于:

-

经济基本面弱于预期;

-

8月市场对下调存量房贷利率的预期升温(目前下调政策已经落地);

-

人民银行超预期降息;

-

月中出现地产债逾期,提升市场避险情绪,利好利率债;

-

8月20日公布的8月1年期LPR报价下调10BP,5年期以上报价维持不变,市场宽信用预期降温。

最终,10年期国债收益率8月15日下行突破2.60%关口,8月21日下行至2.54%,创2020年5月以来新低,处在2002年以来的1.1%分位数。

3、商品市场

大宗商品市场表现优异,大多指数有所上涨。截止8月31日,南华商品指数月度涨幅为4.27%。从各南华综合指数来看,南华能化指数涨幅最高,月度涨幅约为5.05%,南华有色金属指数涨幅最低,月度涨幅约为-0.37%。

近期,国内PPI数据降幅收窄,美国PPI数据上行,作为观察库存周期的领先指标,其意味着库存周期将迎来底部,商品供给减少,而需求相对稳定,商品价格又领先于库存周期,因此商品市场上行概率较大。8月上旬商品市场维持震荡,在8月下旬再次上行,南华商品指数涨至去年6月高位附近。

南华商品指数涨跌幅(%)(Choice数据,截至8月31日)

❖

各策略8月表现回顾

从各策略指数2023年8月表现来看,私募市场表现一般,仅类固收策略有所上涨,涨幅为0.08%;

股票类策略表现较差,其中股票市场中性、股票多空策略、股票多头策略和指数增强策略均有所下跌,跌幅分别为-0.27%、-4.73%、-5.32%和-6.67%。

私募基金策略指数表现

❖

9月市场展望

1、股市利好政策频发,支持力度大

8月国内PMI指数为49.7%,较上月上涨0.4%,仍处于50%以下,但已实现连续3个月上涨,制造业的景气水平正在缓慢复苏。

政策方面,8月下旬出台了降低印花税、规范再融资与实控人减持、降低融资保证金、阶段性收紧IPO等政策,以达到降低投资者交易成本、减少股东减持套现、为市场带来增量资金等多重效果,近期一线城市全面实行“认房不认贷”,全国范围内首付比例政策调降(首套房首付比例最低可至20%),存量房贷利率全面调降,支撑了房地产行业企稳预期。

目前美联储加息预期仍不容乐观,美债收益率持续攀升,人民币汇率承压,北向资金仍在时不时净卖出,尽管这些海外因素的扰动仍在,但国内政策底已经逐渐确立。

当前,三大指数权益风险溢价均处于中高位,股市相对债券市场具有更好的投资性价比,沪深300指数成交量低迷,超额收益相对更难获取,中证500和中证1000指数成交量有所回归,超额收益获取难度有所降低。

中信证券研报指出,调降印花税有助于A股参与国际竞争。近期,活跃资本市场、提振投资者信心的一系列举措标志着资本市场改革新篇章的开启。认为政策落地后,A股市场的底部信号更加明显,建议积极把握增配时机。

当前A股面临的基本面、资金面、政策面正在全面改善,当前A股市盈率和市净率都处于历史相对低位,已具备配置价值;预计9月市场将会延续8月底开启的反弹趋势、震荡回升。操作上,市场交投情绪回暖,对冲成本有利,建议维持标配市场中性策略;降低印花税对多策略高频运作有利;量化监管规范市场运作,建议量化策略标配。

2、债券市场:理财规模回升、固收+受追捧

大地产周期进入调整尾声,居民主动加杠杆的意愿降低,但随着理财规模的逐步修复,截至8月末,银行理财存续规模约为27.2万亿元,理财在二级现券市场买债规模也保持较高水平。

尽管权益市场前景可期,但当前表现依旧弱势,市场更多关注债券市场投资。地方政府化债的大背景下,城投债近期受到了较多追捧,AA级信用债成为近期最为稳健的资产。一个案例是天津地区城投债不久前获得了超70倍认购,机构扎堆优质城投债、“资产荒”再现,不过需要注意投资的安全边际。

广发固收认为,近期资金面收敛,叠加活跃资本市场政策落地、一线城市“认房不认贷”、存量房贷利率下调等政策,债市短期内或受到一定冲击,存在阶段回调风险。但考虑到经济修复需要循序渐进,稳定且较低的利率有助于激发经济的内生活力,债市风险仍可控。

此外,在今年以来“股弱债强”的格局下,整体上债券策略获得了更多的关注,纯债基金、固收+产品收益表现较好,获得了更多的发行和认购。

3、CTA策略:商品市场活跃度升温

尽管美联储加息预期仍有变数,但加息周期进入后半程已成共识,未来路径可能会比较曲折、通胀水平或不会快速下降。OPEC及其盟国在石油减产以支撑油价上升的预期是一致的,8月油价先跌后涨,国内多数能源化工以及工业金属品种价格走势与油价呈现相似性,迎来上涨的共振。

另外,国内地产板块刺激政策密集出台,包括信贷政策、城中村改造、首付比例下调、认房不认贷等,部分地产链商品期货品种价格强势上行。具体到策略上,主观及量化CTA策略指数在近一月小幅下跌,管理人间分化仍然较大。

短期看,商品市场活跃度继续升温,国内和海外定价品种有望延续共振修复行情,预计CTA策略仍处于可积极配置区间。下半年国内外商品价格或仍存在分化,中长期来看,商品市场大级别行情或仍需等待中美共同走出主动去库周期,预计这个时点不会太久远,在此之前精选管理人的必要性仍然较高。

统计数据来看,整体看市场明年1月与5月合约价差结构合理,向历史均值回归,统计价差与基差结构的约束性增强使CTA截面策略反弹,这种约束性在9月交割前有望进一步提升,可继续关注CTA套利策略。

更多"要啥给啥,政策力度空前!市场底部到底在哪里?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

以史为鉴 “超级黄

乘AI东风!先进封装

奇!上市首日 惊现

如何寻找A股中报“

监管加速推进保险资

印花税调降的中线利