ͨ�ͷ����� ��ӿǿ��ʤ ��������Ͷ������

���������浼��

��������ͨ�ͷ����𣬹�������������ҵ�Ƽ���ǰ��ԴƷ�Ǽ���ֱ������Ĺ��ڶ��۴���Ʒ��ͬʱ�ս���ҵ�豸������������־߱�ǿ�������������������ͷ��

����ժҪ

�������ڣ�ͨ�ͷ�������ӿǿ��ʤ�����ڴ������й۵㣬ά������жϲ��䣬ָ������3300-3700����ǰ�Ʊ���¶������Ӷ˽���մ��ڣ���ĸ������������ͨ��Ԥ���Ŷ������±�������Σ������ķ�ĸ�ˡ���ҵ���ò��棬�����Ƽ������ڹ��ھ߹���������������̼�к����ߺ����µIJ��ִ�����Ʒ����ץ����ӯ�����Ժ���ʸ��Ʒ��ȵ��豸������������־߱���ǿ���������������������ͷ��

�������ȣ�������ע“̼�к�”���⼰������ú̿����ɫ����ҵ���ᡣ��������ԴƷ���棬������Ϊ��ǰ���ڶ�����ԴƷ��(����/ú̿/��)����ȫ�۵���ԴƷ(ʯ��/����)������“̼�к�”�����£���ɫ�е����߱���������֧�������ӯ�����Ե��ͷš�

���������Ƽ���ע�ʱ���֧���µ����졣һ���棬��“���㺣���ȱ��+��ҵȫ���г��ݶ�����+����ʵ�ֽ������ЧӦ”����������������������������ҵʵ������������ӯ���������ơ�ͬʱ��4�����ξֻ���ǿ���ٽ�����ҵͶ�ʣ����Ŵ��ṹ�Ż������£�����ҵ�������������ӿ죬�ɳ�����ע��������ҵ�бʸ��Ʒ��ȸ����ϸ������

�������⣬���ǿ����豸������������2C�����Ե�ϸ��Ʒ�֣��߱�������ۿռ䣬�ڳɱ����Ǽۻ�����ӵ�и�ǿ�ijɱ�����������2Cģʽ��2Bģʽ�µijɱ��ӳɶ���ģʽ���Լ��������ƫ¢�Ϻ�������ԭ���ϳɱ���ռ��ƫ�͵��豸�˾�������Ǽ۵Ĵ���������ǿ��

��������������¾߱���ǿ�ɱ����������������������ͷ��

����1��������Ʒ���ص��Ƽ������ڹ���ȱ�ڳ����Ĺ��ڶ�������

�����������·����������������Ƽ���������������ֹɷݡ��¸ֹɷݡ�

����ú̿������̼�кͣ��۸���ӯ��ͬ�����ա��Ƽ���ƽú�ɷݡ�ɽ����ú��º�����ܡ�

������ɫ�������¸ߣ�ͭ�߱����ϵ��ԡ��Ƽ��������ɷݡ����ɷݡ�

������������һ�ֻ������鿪�����Ƽ�����³��������ѧ������������

����ʯ����ԭ�ͼ۸�ij������ڸ��ʽϵ͡��Ƽ����к��ͷ��������̡�

����2���������죺��ע�������Ȩ�������������������

�����ҵ磺���ڶԼҵ���ҵ��Ӱ����ڲ��ɱ��⣬��ͷ������ת���������ڶ�������ҵ���Ƽ��������Ǽҡ��±��ɷݡ��ϰ������

�����Ҿӣ�������װ�����Ƽ�����Ҿ�������������Ƽ��������ŷ�ɼҾӡ��˼ҼҾӡ�

����3����ҵ�豸�������ʱ���֧�����߱���ǿ��ۿռ��ͨ���¾�ӯ�����Ե�����ϸ���������Ƽ����м����š�֣ú������ؿƼ���

������л�Ṥ���·��ۡ������������ɡ�ú̿��Ԉҡ���ɫ�������������κ��塢ʯ���������š���е��������ҵ��������Ա��ĵĹ��ס�

����1

�������ԣ�ͨ�ͷ�������ӿǿ��ʤ

��������������������ָ�����ԣ�ά������жϲ��䣬������3300-3700����ǰ�ڲƱ���¶������Ӷ˽���մ��ڣ���ĸ������������ͨ��Ԥ�ڵ��Ŷ������±�������Σ������ķ�ĸ�ˡ����ڣ�ͨ�ͷ�������ӿǿ��ʤ����ҵ���ò��棬�����Ƽ������ڹ���ƫ�г��ڹ���������������̼�к����ߺ����µIJ��ִ�����Ʒ����ץ����ӯ�����Ժ���ʸ��Ʒ��ȵ��豸������������־߱���ǿ�������������������ͷ��

�������ȣ�������ע“̼�к�”�����Լ���������ɫ����ҵ���ᡣ��������ԴƷ���棬������Ϊ��ǰ���ڶ�����ԴƷ��(����/ú̿/��)����ȫ����ԴƷ(ʯ��/����)�����⣬“̼�к�”�����£���ɫ�е���Ҳ�߱���������֧�źͺ���ӯ�����Ե��ͷš�

����Ȼ�����Ƽ���ע�ʱ���֧���µ����졣һ���棬��“���㺣���ȱ��+��ҵȫ���г��ݶ�����+����ʵ�ֽ������ЧӦ”����������������������������ҵʵ������������ӯ���������ơ�ͬʱ��4�����ξֻ���ǿ���ٽ�����ҵͶ�ʣ����Ŵ��ṹ�Ż������£�����ҵ�������������ӿ죬�ɳ�����ע��������ҵ����ʸ��Ʒ��ȸ����ϸ������

�������⣬���ǿ����豸������������2C�����Ե�ϸ��Ʒ�֣��߱�������ۿռ䣬�ڳɱ����Ǽۻ�����ӵ�и�ǿ�ijɱ�����������2Cģʽ��2Bģʽ�µijɱ��ӳɶ���ģʽ���Լ��������ƫ¢�Ϻ�������ԭ���ϳɱ���ռ��ƫ�͵��豸�˾�������Ǽ۵Ĵ���������ǿ��

��������������¾߱���ǿ�ɱ����������������������ͷ��

����1.1�����ƣ���ֲ��䣬������ƽ�����ĸ����б

�����Ʊ�������ӽ���մ��ڣ��±�����Σ������ķ�ĸ�ˡ����Ӷ���ʱ����մ��ڣ�һ����ӯ��������20��һ����ҵ��ĸ������ͬ�����ٵ���ʷ��λ��(2010������)��80%������/�������ڡ���ѡ�ȴ�����ҵ���پ���300%���ϡ�����ǰͨ�Ͷ�����̬�����������ӽ���ӯ�����Ƶ���ҵ�ṹ�Խ�Ϊģ������������ת���ĸ�DZ�Ȼѡ��ĸ��Լ���ݷŻ������µıʣ��г�ԭ��Ԥ��2021Q2���ǽ����ùյ�б�����֮ʱ����4�����ξֻ�������“����ת��”������“�ȶ�Ԥ��”����˾���3���������Ŵ�����˫���䣬��δ�������ս����ཫ��Ԥ�ڷŻ�����������̧�����̻������������г����ǡ�����£��ṹ�Ի���Դ��Σ������ķ�ĸ��

������ĸ��Σ�����ê�IJ�ȷ���ԡ���ǰ��ĸ��ȷʵ�����ṩ�µıʣ����Ǹ����������������з��磬����Դ�ڷ�ĸ֮ê�IJ�ȷ���ԣ�ê��ͨ�ͻ�������������ǹ��ڣ��������棬��ǰ���߲㵭��ͨ�͡��������Ǿ���������Ŀǰ��������������Ԥ�ڣ�����������4��������ũ��ҵ������ʧҵ�����ݡ�������ͨ�͵ij����Լ��Ծ������������ֹ���������֮����4��CRB�ۺ�ָ����ֵͬ������46%��δ������“������ͥ�ƻ�”ʵʩ��ͨ���ڹ��費ƽ���½���һ�������δ��������ڷ��棬��ͨ�͵����������������������Ǿ���������һ�������ξֻ���δ��ͨ�ͣ��Լ���ǰ����CPI��ͨ�ͱ����Խ��ȶ�����һ������4��PMI��Ԥ���»����Լ����ξ�“��֤����һ���Ⱦ�������”��“���û������ȹ�”��ǿ��������֮·�ϣ�ͨ����������Ӱ���棬ê�ںδ�����ȥ�ں���ͨ�ͣ������ڹ���������δ���Խ������仯��

����ͨ�ͷ������Ƽ���ҵ����������������̼�кͣ���ץ�������������ɹ�ע�߱���ǿ�����������������ͷ����ҵ���棬������ע̼�к��Լ���������ɫ����ҵ�����ǰ�����������жΣ��Ƽ��ɳ���㣬��ע���ڽ������+����ȱ�ڳ���+�ʱ���֧���µ��豸���죬����ɹ�ע�߱���ǿ��������ͳɱ�����������������������ͷ��˾���ص��Ƽ���1)̼�к����⣺����(�������)��2)���죺��ҵ�豸(�иֹ���)��ר���豸(�ȵ�����)���ͷ��豸(�к��ͷ�)��3)������ͷ���ҵ�(�����Ǽ�)���Ҿ�(ŷ�ɼҾ�/�˼ҼҾ�)��

����1.2�����ù��ڶ����Ҿ߱��г������ĸ�����ú̿��������ɫ

�������ڴ�����Ʒ�Ǽ����ң���������Ϊ�����Ǽۿռ估�����Ի�������ޡ���2008�����Σ�������ͺ�ͭΪ����ȫ�۵Ĵ�����Ʒ�۸����һ�����۵����ơ������¹���������������Σ������������ȣ���ǰ�ͼ���ͭ�������ѽӽ���һ�ε����¹յ㡣���ܺ��������������ܵıʷŻ���ͭ�ͼ۸����������Ի����У�����Ԥ�ڲ�����������ǰ�г�����“�Ǽ�”������������“����ʽ̧��”�����ڿռ�������ޡ���Ҳ���ɵ�ǰʱ��������ԴƷ���ڶ�������ȫ�۵�ǰ�ᡣ

������ǰ�����ȫ�۵��͡�ͭ��������ԴƷ�����Ǹ�Ϊ���ù��ھ߱������������ĸ�����ú̿����ɫ(��)������һ�����ڹ������ӽ��Ƽ�̼�к����⼰�������������Ʒ��ҵ���ᡣ

����1.3�������Ƽ�ӯ������ʮ�㼰�ɱ�ת������ǿ��������

����չ�������ȣ������Ǵ���ָ�����ǰ���۽ϳ�ֵı��Źɣ�“�ι�ֵ”�������ѡ��ڹ�����ͨ�͡���������������������Ԥ�����������£�����������Ѱ�ұʸ��Ʒ��Ƚϴ�Ľṹ�Ի��ᡣ������Ϊ��������İ���Ա�����������ڱ�ѡ���ѺͿƼ������ִ����������߳ɳ��������Լ۱ȡ���������ҵ���ȵ�Сʱ�������£��ṹ�����豸����Ϊ���������ֳɱ�������Ϊͨ����ϸ��Ʒ��ֵ�ù�ע���ұ��ֳ�ԣ���ֽ�֧����ͨ���������Ÿ��ƾ�����֣�ʵ�ֹ�ֵ�������Ǵ�����¼���

�������ó��������Σ�����ҵ���ȵ�Сʱ������������ÿһ�־������Σ������ȳ���“����ҵ����”��Сʱ������������������ʷ����������2001��-2003�꣬2009-2010��䣬�ڶ���ҵ��GDP�������þ����Գ���������ҵ���ҳ������٣��������κ�Σ��ʱ������ҵ����Ҳ�������������������Ľ�ɫ����������������2021���������“����ҵ����”�����ڽ���“������”���֡�

�����������ЧӦ+�������µ������ȱ�ڣ���������ҵ�������������ֺ����⾭�������յ����º���ͨ�ͱ��������ù��ڵڶ���ҵ�����ļ��������۸��棬��2020���°����������ں���������-����-�����������ڵĴ�λ�����£������º���ͨ�ͳ��������2021�������������ŷ������յ���֣������⾭����������ӹ����˶���������ޣ�ȫ�۵�������ԴƷ�۸�Ѹ��������������ͨ�͵���������棬��ǰ��������ҵ��������˺���������ߵ����ЧӦ����“���㺣���ȱ��+��ҵȫ���г��ݶ�����+����ʵ�ֽ������ЧӦ”����������������������������ҵʵ��������˫����ӯ���������ơ�

����������ͨ�ͷ����£��ص��ע�߱��ɱ���������������������ҵ��2016-2017�깩����ĸP���������Ǽۣ�������ƣ�����³ɱ��������㡣��2020-2021���������蹲���£�Ͷ��-����(��ҵ����)-����-����(˽�˲���)�Ĵ�����Ϊͨ��������ǿ���³���“��������”��“��������������”��“���������ۻ���”�����������ǰ�����γɱ����������ġ�

����������������ҵ����ѡ�����漰�Ǽ�Ʒ�֣������ɱ���������(������ʵ�ܵ�ͨ��Ӱ��)��ë���������Ȼ������Ľ�ǿ�ɱ�ת������Ϻ���������������жϣ��ص��Ƽ�����ҵ�豸(�иֹ���)��ר���豸(�ȵ�����)���ͷ��豸(�к��ͷ�)��

����1.4����ע�������Ȩ�������������������������

�������ø��յĵ����Σ��������ѵĸ��ƾ߱�ȷ���ԡ�����������ھ����Ѿ���“��������”��“����Ͷ��”���������θ��գ�������̹��룬��ǰ���ò��������蹲��ĵ����Σ����ڷ���ҵ����ָ���������ܶ�ͬ�������ѷ�����ά�ָ�λ��һ���濼������ծȯ������״����“���ùյ���”�����ƣ�Ͷ�ʱ����ж������ޣ�2021��Ԥ�ƻ���С�����У����ز������߱���ǿ���ԣ����ڵ���֮�����½�����ͨ������һ���棬��ҵ����������ŵ�������������������������������Ϊ��̬������ע��������������¾߱����������������������ͷ�������ҵ硢�Ҿӵȡ�

����1.5�������ʱ���֧���µĹ�ҵ�豸����עToC����ۿռ�

������ǰ��ҵ�豸ӯ������ʮ�㡣�����ں������ȱ�ڶ�����˵������;��ýṹ�����µIJ�ҵ�������Ʊ仯����ҵ�豸Ͷ���ѳ����¾ɶ���ת����������ʷ����������������������ʱ���֧4�����ȣ�������ӯ�������͵Ĺ�ҵ�豸�ʱ���֧�����Ի��ǿ���������ڹ�������ս����ʽ�����ɵ��Ŷ����������ξֻ���ͻ����ȷ����֧�ţ������ڹ�ҵ�豸��ҵͶ����Ը���������������ô�����������ҵ��Ϊ��Ӱ�졣

�������⣬��ҵ�豸������To C������ҵ�߱���ǿ����ۿռ䣬�����Գ����γɱ����Ǽ�Ӱ�죬�Ӷ��߱���ǿӯ�����ԡ��������ǵ����������Ͱ������ּ���������ࡢ��е�豸�е�רҵ���豸�߶�װ����������������豸������ʳƷ��Ʒ�豸��ҽҩ��е��ũҵ�豸��ȶ��߱�To C���ԡ�

����2

����������Ʒ���ص��Ƽ������ڹ���ȱ�ڳ����Ĺ��ڶ�������Ʒ

����2.1���������·�����㣬��������

����̼�к��ǹ�ҵƷδ��5-10����ش����⣬̼�кͱ����£�������ҵ��ȥ��ʮ������������ںͲ�������������չ��δ��ʮ�꣬������Ϊ�������Ǹ�����ҵ�·��ٵ���㡣����ǰ�ڲ���ǿ���ģ����������ҪͶ�ʻ������Ȳ����֣������Ƽ����ȫ��Ͷ�ʻ��ᡣ�����Ƽ����������ͷ������������ֹɷݡ��¸ֹɷݣ������ϸֹɷݣ�������С�������ظ֡��������⡢�ظ���ɽ���ӵ�¯��ռ�������ĽǶȣ��Ƽ��ɳ��ɷ���̿�ء�

������ҵ��ӭ�����賤���ڵĴ��䣬�ּ۴������������δ���ּ������ѵ��������ж�2021�꿿��߲��������������������ķ�ʽ�Ѿ��ߵ��˼��£������������������½��� ����������Ŀǰ�ڸ�λ�����ּ۸�ߵ�ԭ���г�������������������������ҵ����û�н���������£�������Ϊδ��5-10����ڵ�������Ȼ����2%���ҵ��껯��������������������Ƕȣ����ǻῴ����ʷ�ϵ�һ�γ��ֹ������ߺ��������ߵij����ڴ��䡣̼�кͽ�����ҵ��������Ӱ�죺һ����ȷ���˲������ڵĽ�������һ����ȷ���˲����������������ˡ�����������Ϊ���ڸ����Ĺ�ֵ��õ���������ֻ�Ƕ��ڵij�����

�����沢��������ƽ�����ҵ��ͷ���Ƹ������ԡ����С���Ӫ��ҵ��ʼ����������µIJ������ţ���ҵ���жȿ�����������ͷ��ҵ���Ȩ������������ҵ��ͷͨ���������Ż���������D�����ơ�����Ч�����ս��ͳɱ���ͬʱ�Ƽ��������������죬����������ɫ��չ��������ͷ��˾��������ҵ�ijɱ���࣬��ͷ�������������档�����Ų������ڵĽ����������ܵ����ʲ���չģʽ���٣�δ����ҵ�ʲ���ծ���½����ֺ���������ҵ�������ʲ�ת�䡣

������¯���ٷ�չ����¯��ռ���������ҹ���¯��ռ��10%���ң������ƽ��30%���ϵ�ˮƽ���нϴ��ࡣ��¯����̼����¯֮��Ϊ1:4����δ����̼˰����¯��¯�ijɱ����ܻ��е��ҡ����ŷϸֲ����������ӣ��ϸֶ���������Ҳ�Ǵ�����������¯�ֵ����������Ǽ�����ͣ�ģ��⽫���¸�����ҵ�������ױ�������ǿ��ǰ�ڸ�¯��ͣ���ѣ������˺������ƥ��������¯�ֵļ�����ͣ�ᵼ�¸�����ҵ�ĵĹ���ƥ��������۸��������½���

�����ոֵĹ�ֵ��������������ǰ���г���Ϊ�����ظֺ�˳�ظ������ڹɣ������ҹ�˾�����Լ�����������Ʒ�ơ����Ƴɱ����沢�չ�������ҵ���ͷţ����ҵĹ�ֵ��ϵ�Ѵ����ڹɻص��ȶ���ҵ��ֵ���ٵ�ƫ�ɳ��ԵĹ�ֵ����ȥ�������ظֵĹ�ֵ�л�����������dz�����ҵ���ͷţ��Լ�������ֵ���г���������֪��2021������ȫ��ת���Ƽ��ոְ�飬����2021��ҵ���������ͷţ������г�����ͷҵ���ȶ��ԡ�ӯ����������ޣ�2021���ոֵĹ�ֵ��������������

�������賤���ڴ��䣬��ҵӯ���������ޡ�������ҵ���賤���ڴ��䣬�ҵ�¯����ռ�ȵ�������ζ�Ÿ����۸��ȶ�����������ҵ����ҵ�����������ޡ��������½����ӽṹ�Ͽ�����ҵ��ͷ��̼�ɱ��ͣ������������������ԣ������������ķ��Ƚ�����ҵƽ����

����������ҵ�����ֳ����ھ����������и�Э���ݣ�2021M1-M3��ȫ���ۼ������ָ�2.7�ڶ����ң���20��ͬ������15.6%������21��ֲָ���ͬ�ȳ�ƽ����21��5-12�´ֲָ�����ͬ���½�����ȫ���ձ����£������ּ۴�����ǣ����ڸֲ��������ã�������ҵ�����ֳ����ھ�����

����2.2��ú̿������̼�кͣ��۸���ӯ��ͬ������

����һ���۸��գ�ǿ�������������ú���۸�ȫ�����ά�ָ�λ

����2020Q1����ú���г��������ң�������1�·ݶ���ú�۸����䡢2�·ݽ�̿�۸��������ú����̿�۸���3�·ݡ�4�·ݾ����ֽϴ���ȷ�������Ŀǰ���ڳ�����������֮�С�������Ʒ�۸��ǿ�ƣ�������Ϊ�����Ǻ��ĸ�������������������������Է�������Ȼ�ڴ˻����Ϲ����˿��ܻ��н��ԵIJ���(����ú�������������ڷ���Ԥ�ڡ���̿����Ͷ�ŵ�)����������ҵȫ������ڲ���ȱ�ڣ������˵IJ�������ɼ۸�Ķ��ڵ������������ޣ���ȫ��۸�����������ͬ�ڵĴ����ᷢ���仯��

����ǿ���������۸��������ǡ�2021Q1��緢����14379�ڶ�ͬ��+25.7%����1-2���ۼ�ͬ��+18.4%����������7.3PCT��2021Q1��������2.2�ڶ�ͬ��+8.0%���ۼ���������1.6PCT.2021Q1GDPͬ������18.3%��2021��3��PMI51.9��4��51.1����۾������ٽϿ칤ҵƷָ������������

���������ˣ�3��ú̿����3.41�ڶ�(-0.2%)��2021Q1�����ۼ�����16.0%�������½�9.0PCT��������0.27�ڶ�(-1.8%)���½�����������ĺ���ú̿������Դ���Ĵ�������2020��12�������������ĸ���ú̿����ڣ��ɹ�ú̿���������Է�����ȫ��������֧�ż۸�ǿ�ơ�

������̿���棬2021Q1�ۼƲ�������8.6%���ۼ����ٽ�1-2���½�1.7���ٷֵ㣬���۸���ִ����������ӯ�������»������ɡ�ɽ���IJ��ֽ���ʼ����������ʹ�ü۸�ײ����ֽ�ǿ֧�ţ���ϸ����۸�������Ǻ��������������������������߶������罹̿�ȸ��ܺ���ҵ����˻�Խ���ϸ������ſռ�dz����ޣ��Ҵ�����Ŀ��Ͷ��Ҳ����Ԥ�ڣ�֧�ż۸��ӯ����Ȼ��ά������Ը�λ��

��������ӯ�����գ���ͷӭ����˫�����߾�Ӫ�ܸ���ҵ������������

������Ȼ�г����Ƿ���ί���м۸���أ������ڽ���ú���¹�Ƶ�������ǵ���ȫ�������ƣ�ֻ��ͨ�����д���ú���������ɴ˴�����ͷ�����������Զ���ú��ͷ����úҵ���й�����ú��Դ��Ϊ����2021Q1����úҵú̿����ͬ������34.0%��ú̿����ͬ������16.3%����ú��Դ�ֱ�����11.9%��16.9%���й��ֱ�����4.8%��16.9%��

����ú̿��ҵ��Ϊ���ʲ���2021Q1���й�˾�������ʲ�ռ�Ⱦ�ֵ68%����λ��71%����2021Q1ӯ��ͬ������������߾�Ӫ�ܸ˹�˾���߱�����ӯ�����ԡ�2021Q1�������ʲ�ռ���ʲ�����75%���ϵĹ�˾����10�ң�ͬ��CSú̿������ҵ�й�ĸ����ͬ��������ߵ�ǰ5��ȫ��λ����10�ҹ�˾��ֱ�Ϊ�¼���Դ����̩��Դ��껻���Դ����ú��Դ�������ƴ���ͬʱ��5��ҵ���������Ĺ�˾���߱��ϸߵ�ú̿�����ɱ����¼���Դ����̩��Դ�Ķ�ú�����ɱ��ֱ�Ϊ291��326Ԫ��

����������ӵ������Դ��������ҵ������̼�к�

����������“ʮ����”�Ĺ�����ĸ2020��ȫ��ú������������4700����CR8������47.6%�����й�ú̿��ҵЭ�����ݣ�“ʮ����”�ڼ�ȫ���ۼ��˳�ú��5500�����ϼ��˳�������10�ڶ����ϣ���ֹ2020���ǰ8�Ҵ���ú��ԭú����18.55�ڶ֣�ռȫ��47.6%��2015������11.6PCT���й�ú̿��ҵЭ��Ԥ�ƽ���“ʮ����”ĩ��ȫ��ú̿����һ��������4000�����ң���2020���½�14.8%��������Դ�˵Ĺ����Ż��߱��ɳ����ԡ�

����̼�к���ú̿��˾������������г���ӵ��������Դ����ͷú���ҵȨ�ľ��ʲ�����ӭ���ع���ֵ�������ڹ��ڵ���ú����ܣ�����ú��������Ŷ������ⲿ������ͳ�ƽ���������ú�䲢��������֪����ú�Ķֿɲɴ����չ���ԼΪ12Ԫ������úԼ7Ԫ��������ú̿��˾�Ĵ����IJɿ�Ȩ��������ʱ�����������ص��������й���2019���걨����˾��ú�ɿ�Ȩ��ֵ��Ϊ1.03Ԫ�������յ�ǰ7Ԫ/�ֵļ۸��ع�����ֵ583%��ͬ������úҵ��ֵ293%����ú��Դ260%������ú���й�˾�̽��ɷ���ֵ3476%��������ҵ416%�����йɷ�11869%��

����̼�к��¹�������ú����٣�ú̿��ҵ��Ӫ���������Ƚ����ȷֺ���ֽ�������ʹ��ҵ��ֵ�ع�������ú̿��ҵ�̶��ʲ�Ͷ����2016�깩����ĸ������������2019�������������ú����Ż�����ҵ����Ͷ��������ú̿��˾�ʱ���֧�����С����ӹ���ú̿��ҵ2020��ĩ����66%�ĸ�ծ�ʣ�ú������Ը�����ʱ���֧���ֽ�������һ���Ż��������ʲ���ծ������

���������������������ҵĿ¼(2020�걾)��2021��1��18�շ�����2021��3��1����ʩ�С����2020��4�³�̨�ġ�����������������ҵ����˰���ߵĹ��桷(������[2020]23��)����ȷ2021.1.1-2030.12.31���������������Ĺ������ҵ��ҵ����15%��˰��������ҵ����˰���Ż�˰�ʽ���ֽ����Ż���������������������õij����½���

������һ��չ������Эú���ߵ����г����жȵ�������Ԥ��ú̿�۸����ཫά���ڸ�λ�ȶ�ˮƽ��ú���뾭Ӫ�ȡ��ֺ��ȵ�ʱ������ʱ���µ�ú���ֵ��ӭ���ع��ռ䡣

�����ġ���ֵ����������Ԥ�ں�ת���ֺ��������

����ú̿����ծ������ӭת������������ֵ������4������ɿ�������������źţ�����ʡ�����������ͨ����������Դ�������Ÿĸ�������������ɽ����ʡ����һ�������и��г��˹�ʤ���й�����̸���������Ž�������ú�����Ȼ����ʲ����廮ת(�ƽ�)��º���������š�������ᷢ�������ڳィɽ�����йɷ�����˾����������ɽ��ʡ�ٿ����ڻ������������ᡣ����ծ����������Ԥ��ת�ã������ѹ�Ƹ߳ɱ�ú���ֵ�����أ�������ֵ������

�������ʲ��棬��������ҵӯ��������ü�ծ������ӭת������ҵ����ѹ�����½������н�ֱ�۵�������13ƽúծ��17����01ծ������úΥԼӰ������̼��ѳ���������

����ú̿���ĸ߷ֺ����ά�֡����й�˾�����߷ֺ��ԭ����Ҫ���ĵ㣺(1)ά�ֽ�ǿ���ֽ���������(2)�ʲ��ṹ������ծ���ģ���賬Ԥ���½���(3)δ���ʱ���֧�������л��Ƚ���(4)��ɶ��ֹɱ����ϸߣ����н�ǿ�ʽ�����������Ϊ����ǰú̿��ҵ��ú�����¿ռ������ж�֮�£��ֽ���δ����Ȼ��ά��������Ƚ�ˮƽ���Ҹ�ծ�ʿɿأ�������Ŀ��ɺ����û���µ��ʱ�֧�������ú̿��ҵ��Ϊ����ɶ��ֹɱ����ߣ����г���ֺ���Ը�Ͷ������ֺ��ʺ�Ϣ�ʾ߱�������������

����ú̿����о����Դ�����ʷ�ϵͷ�λ������2021��4��30�������о���Ϊ1.09����2020��ӯ�������½��Դ���2011-2012��ˮƽ��2021Q1ȫ��ҵӯ��ͬ�ȴ������������ֵ�������ƴ�����

�����塢��Ʒţ����ú̿��Ͷ��γ�ȣ���������ּ�������Ϊ������ͷ�߱����ھ��Իر�

����������Ϊ��ú̿���Q1�����۱��ֲ����ǽ�֣���ҵĿǰ��վ�ڸ��յ���㣬����������ǿ�Ƶ�������ܿ��ƵĹ�������ȷ���Ĺ���ȱ�ڣ���ʹ��ȫ����Ʒ�۸����ҵӯ��ά������ʷ��Ը�λ�����ڹ�ȥ�ܸ߳ɱ�Ӱ�������ͷ��������ҵ���߾�Ӫ�ܸ˽�������ֵ�ӯ�����ԣ��г���������̼�кʹ�������ҵ����Ż�˼·���䣬���ʹ�˾���൱����ʱ���ھ߱��ɹ۵ļ�ֵ�ر���

����������Ϊú̿���ڵ�ǰʱ���ص�Ĺ�ע��Ȼ���ڵ��ԣ����Ƽ�˳���ϣ��ɷ�Ϊ������Σ�

����1�����ʲ�����������ʵ��ɱ��ϸߵĺ���ɽ��ú̿���ɹ�˾����̿��˾��ҵ���������ú������ú̿��˾�����ھ߱��߳ɱ����߾�Ӫ�ܸˣ���ú�������ڼ�߱��ɹ۵�ӯ�����������Ե��������Ʒ�֡��Ƽ���ƽú�ɷݡ�ɽ����ú��º�����ܡ���ú��Դ������úҵ���й��������ţ������İ�������úҵ��������è��

����2���������ڻ��������������ߵ����أ���Զ�ھ߱�ӯ���ͷſռ�Ĺ�˾��δ��Ҳ���߱��ܳ��������Ļ�������Ҫ�������̽��ɷݡ���Զú�硣������úҵ��������ҵ���й���Ϊ�����ĸ�ROE��˾�����г������Ƚϲ�ʱ�Ѿ�ȡ�������Ե�������棬�����ڵ�λӯ��������ǿ���ҳ�Э�����ϸߣ�������ú�����н�ӯ��������Խ�С�������г������������������������š��������á�ӯ������ǿ���ֺ���潫Ϊ�г��ṩ�ɹۻر����Ƽ���Ϊ��鱴�����õľ�������Ʒ�֡�

����2.3����ɫ�������¸ߣ�ͭ�߱����ϵ���

����һ�����������¸ߣ����ǹ���ȴʤ�ƹ���

����������˳��ͻ��2��Ԫ/�֣��۸�Ԥ����Ҫϵ��������泬Ԥ�ڣ������˶��ԣ�2017�깩���趨4400��ֲ����컨�壬Ŀǰ�ѽӽ�����Ͷ��β������Ͷ��ֻ��400������ң�����ǰ�г�һֱ���IJ���ָ���Ƿ���ٶȷſ�����̼�кͳ�����ʵ�컨��(����ҵ������̼�ŷ�Լռȫ��ҵ�ŷ���5%-6%)�����컨����ֵ��С�ڴ��Ԥ�ڣ���Ͷ�ŵ�400��ֲ��������ɹŵ�140��ִ�����Ѳ���Ͷ�ţ����ʵ�ʵIJ����컨�������4200-4300������ң����г�Ԥ�ڵ�4400�������������������˶��ԣ��г���Ϊ2020�곬10%����300��ֵı�����������������������֣���������Ϊ����������DZ���Ա����Ե���������֧�ţ�Զ�������Ρ��������������߸�ѹ���ڵز���������������Ӧ��ȫ�濪����������������ָ��Խ������������������ԶԳ�2021�깩��������Զ������Դ�����������װ������������ǰ��������20%���ϣ�δ��2-3��ȫ������컨�彫����������ҵ��ӭ��ʵ���Թյ㡣���Ӿ����ȶ��ԣ����־�����Զ��2017�깩�ģ���������ȫ��Խ����ǰ2��/�֣�2017����ߵ�1.7��/�֣��ɱ����������۸������½�����ǰ2400Ԫ/�֣�2017��3800Ԫ/�֣������۵ͳɱ�������ӯ����������Զ��2017�깩�ģ�����ر�Ĺɼ���������������δ����2017��ߵ㣬���������пɹۿռ䡣��ģ������ɷݣ����ɷݣ���ɽ��ҵ����ɽ��ҵ���й�����(H)��

��������ͭ������������������Ծ߱����ϵ���

�����������ʱ���֧��ȥ5��һֱά�ֵ�ˮƽ��δ�������������ޣ�Ԥ��2021�깩������������2%���ң�����ˣ�ȫ�ø���Ӱ����Ӳ�ҵ���ƣ�Ԥ��2021��������������75�������(+4%)(��ͳ60���+����15���)��ͭ��ҵ������ӽ��ţ�ͭ���Ծ߱����ϵ��ԡ���ģ��Ͻ��ҵ(AH)��������ҵ�������Դ(HK)������ͭҵ(AH)������ͭҵ��

����2.4����������һ�ֻ����������

�������ڻ������鸴�̣�2020��10�·ݻ�������֮ǰ������������ǰհ�Ե��жϣ�10�·��Ժ�������Ĵ����£���������������ַdz��á������ɫ����ú̿���ֱȻ�����Ժ�һ�㣬��Ҫ�г��Ի�����һЩ���ģ�һ�ǵ��Ļ���ǰ���ǵ÷dz��࣬��ֵ���ƫ����һ���ǵ��Ļ�����������۸�˿��ܻ���ף������ȿ��ܻ��»�����Щǰ�ڵ���Ҳ����2021��2����Ѯ�Ժ����������һЩ�ص���������������и������⣬���Ǿ�����������жϷdz��������ڵĻ���������������

�����Ǽ����鸴�̣���2020��4�·ݿ�ʼ���������ڼ۸�˿�ʼ���ա����ں����������ս��ͬ���²�ͬ��Ʒ�۸�ĸ��ս��ͬ��

����(1)ȥ�����·�ʱ��Ҫ��������ˣ������������ڹ��⣬ú̿������ɫ�Ȳ�Ʒ�۸�ʼ���ǣ����IJ����ȵȶ����������ȸ��ߵ�Ʒ�ֿ�ʼ���ǡ�

����(2)2020��6�µס�7�³�������ռ�ȸߡ�����ռһ�������Ļ�����Ʒ�ſ�ʼ�Ǽۣ��������ռ�Ƚӽ�36%���Ѱۣ��ͳ���ռ�Ƚӽ�40%�ľۺ�MDI�������ͺ������Ʒ�����������ҵ�ʱ��ſ�ʼ���ǡ�

����(3)��2020��9�µס�10�³��������������ȸ��ߵķ�֯����ʼ���ǡ�������10�µ�ǿ��δ���Ժ������������ȸ�ǿ�ġ������ȸ��ߵ�Ʒ�ֻ�ʼ���ǣ������ͼ۶��ʲ�����Ҳ��10�·�֮��������廯���������Ҫ�����㣬�����ͼ۴�10�µ�2����Ѯ���Ƿ��Ƚӽ�50%���Ӳ�Ʒ�۸�Ƕ�������������Ʒ���ú̿�����������ͺ�

������ǰú̿����ɫ�������������dz��ã���ô��ǰ����ʲôǮ�����Լ��������ж��㣺һ�������ھ�����Ԥ�ڣ����ܶ��Ʒ�۸�����Ƿ��ȳ���������ڶ�ͨ�������껯��̬��PE���������ڹ�ֵ�ձ���ˣ��ٵ�����̼�к͵Ĵ��������˵�һЩӰ�죬�������������Ի�ȴ�ҵ�Ԥ��Ҫ�á��ܽ�������һ�ǹ�ֵ���������Ǿ�����Ԥ�ڣ���2����Ѯ�����ڣ�������������ص���ԱȽ϶࣬������Ϊ���ֶ����ڻ���Ʒ�ֵĺ�������Ԥ�ڣ����������ͼ۵�Ҳ�����ص������ǰ�ڶԾ����ȵĵ�Ԥ��Ҳ�в������֡�

����������Σ��ӵ���ʱ��������������Ϊ������δ������Ҳ�������ھ�����Ԥ�ڡ��ӵ���ʱ��ڵ�����������Ϊ��������Ҳ������Ǯ����һ��ܶ�Ʒ�ֲ�δ����Ԥ�ڵ��������־����ȵĴ���»����ܶ�Ʒ�ֵ�����ӯ�������뾰�������Ի��Ƿdz�ǿ�ġ��ڶ����ھ����ȱȽϸߵ�����¼��㵱ǰ��̬�껯PE����ʵ������ͷ���Ѿ��ع鵽�˷dz�������λ�ã�����˵��³��������ѧ�ȵ���Щ��Ʊ�Ķ�̬PE�ѷdz���������������������ܹ���һ���������ٵ��ӵ�ǰ�dz�ƫ�����Ĺ�ֵ״̬��������Ϊ������黹����һ���dz��õ����顣��ô���ڵĴ�����������Ǿ��þ������ں�������������£����������ͼ��Լ����ͼ����Ʒ�ֵľ������У�����һЩ��ֽϺõĻ���Ʒ�����������У����Ǵ�����������һ�λ��ᡣ

����2.5��ʯ����ԭ�ͼ۸�ij������ڸ��ʽϵ�

����2021Q3������ԭ�ͼ۸���ܳ�����ڸߵ㣬ʱ��۸���ܴ���75-80��Ԫ/Ͱ��5�¶���ԭ�ͼ۸����в�ȷ���ԣ��²δ��һ����ǿ��ӳ�г��۵�ķ��硣ԭ�ͼ۸������Ĺؼ������������������ƽ�������ŷ������ĺ�ת�����������ʩ�Ľ����������Ϊ��һʱ�����ܳ�����6��ǰ�����������յķ����ȷ�������ǵ������DZ���������������������Ϊ����������������������������������Ƚ��ع�������ˮƽ��������ԭ�ͼ۸�ʱ��۸��75-80��Ԫ/Ͱ��������Ϊ������Ҫ��ע���¼��Т�����ԭ�͵IJ����ָ����ࡣ���������������ս�Ԥ�ڡ���ŷ�����������ʩ�Ľ����ࡣ��OPEC+�����������ߡ�

����ԭ�ͼ۸���ڳ������ڵĸ��ʽϵͣ���δ��1-2��۸�����ų���һ��̧���Ŀ��ܡ���ȫ��������������OPEC����ʣ����ܿɹ����ڣ�����ԭ�ͳ������ڵĸ��ʲ����ߡ�����������Ϊδ��1-2��ԭ�ͼ۸�������ܽ�һ��̧�������г�Ԥ�ڣ���Ҫ���ڹ�����ֽ��Դ��䡣2014������������ҵCAPEX���㵼�³��ڲ������ٷŻ�����Ҫ���ڢٹ�����OPEC�ļ����е۸��Լ�����ҳ���Ͳ���������������ҳ���ͽ����ٰ���ԭ�Ͳ����ı�������ɫ������������ǿ���������غ������Ʒ������Ԥ�����ƣ�����Դ���ڴ�ͳ��Դ����ij���������ֶ���һ�����͡�

����������Ϊ������鼰����Ʒ�����ͼ����DZ�������Ϊ���档������Ϊ��ԭ�ͼ۸����б����£���˾��Ϊ������Դ������ֱ�����棬��Ҫ�����й�����ʯ��(0883.HK)���й�ʯ��(601857.SH)���й�ʯ��(600028.SH)��ͬʱ������Ϊ���������ҵ��������˾�ʱ���֧��̧����������ҵ�����ȸ��գ��Լ���������ʵ�������������Ļ��Ǻ���ǿ���ͼ����л���Ӱ���к��ͷ�(601808.SH)��������(600583.SH)��

����3

�����������죺��ע�������Ȩ����������������

����3.1���ҵ磺���ڶԼҵ���ҵ��Ӱ����ڲ��ɱ��⣬��ͷ������ת���������ڶ�������ҵ

����ԭ���ϼ۸����ǶԼҵ���ҵ��Ӱ����ڲ��ɱ��⣬������ͷ��ҵ����ԭ���ϼ۸���������ӯ�������������С��ҵ���ְ�飬���ڰ硢������ҵ��Ҫԭ����Ϊͭ�֣�С�ҵ���ԭ�����е�����ռ�Ƚϸߣ�ԭ���ϼ۸��硢������ҵ��ë���ʵ�Ӱ����Դ���С�ҵ硣�յ��ɱ��У�ͭ��ռ�ȷֱ�Ϊ22%12%������ɱ��У�ͭ��ռ�ȷֱ�Ϊ12%9%��ϴ�»��ɱ��У�ͭ��ռ�ȷֱ�Ϊ6%29%������ɱ��У���ռ��Ϊ65%��

����2020H1����������ԭ���ϼ۸����Ʋ�������ͨ������ҵ�����������ܵ�ԭ��������ͭ�������Լ��ְ�����ֲ�ͬ���ȵ��Ǽۡ������ļ��Ⱥ��Ǽ۷��Ƚ�һ�����������������ԣ����У�ͭ�����������Լ��ֲĴ�2020H1����ͬ�ȷֱ�����Լ72.1%48.6%20.0%66.3%�����ԭ���ϼ۸�IJ������ҵ���ҵ��Ҫ����ۼ�������Ʒ�ṹ�ķ�ʽȥ������ת�ޡ�������¶��һ�������������������Ϊ�ҵ���ҵ�ն˵��۵Ľ�������ԭ�������ǵ��ٶȡ�

���������Կյ�Ϊ���Դ˴�ԭ�����Ǽ���һ�����µ���ϣ�ͨ�����㣬���Ƿ��ֿյ��ɱ���2020��8�¿�ʼ���ֹյ㣬֮������ԭ���ϼ۸��Ƿ������յ��ɱ��������Ƚ�һ���������Ǵӹ���Ʒ�ƿյ����۵�ͬ�ȱ仯���������ն˼۸��������������ԭ���ϼ۸���Ƿ����ࡣ���������Ϊδ������ԭ���ϼ۸����Ȼ�������У��ҵ�������ۻ���һ��������״̬����һ���棬2021��յ���ҵ������������һ��ѹ�������ǵ���ҵ���������Ļ����£�����ҵӯ����Ӱ��ʱ���������

�����Ӱ�����ָ�꿴��ë���ʵIJ�����Ӱ��ҵ���ҵ2021Q1������ĺ������ӡ�2021Q1��������ë�������2019��-3.85pct���ص㹫˾���������������Ǽҡ����ļ��š����żҵ��ë�������2019��ֱ�-6.16pct��-0.63pct��-5.36pct��+0.93pct���ҵ���ë������ԭ���ϼ۸�Ӱ�죬�ͺ���ԭ���ϼ۸����ǵĽ��࣬��2021Q1��ʼ�����֡�һ���棬��ҵ���ں���ԭ������һ���ı������������Ȿ�ּҵ��ն��Ǽ۵Ľ�������ԭ���ϵļ۸����ǣ�����Ŀǰ�ն��Ǽ۷����������������ڼ������еIJ�����

�����Ժ������Ƶ��жϣ�������Ϊԭ���ϼ۸��������Ƶ�б����Ӱ��ҵ�ӯ�����ֵĹؼ����ӡ����ԭ���ϼ۸����ƽ������̬�ƣ���ͷ��ҵ���Ը��õĶ�ԭ����δ���ļ۸�����жϣ��Ӷ�����ǰȥ�����ն˵ĵ����Լ���Ʒ�ṹ�ĵ������л��塣���ԭ���ϼ۸�����������ǣ���ô���ڼҵ�ӯ���˵Ķ��ڲ�����Ƚ�������

������ʵҵ�ĽǶȿ��ǣ���ҵ��Ҫ����һ��ȷ���ԵĹ滮����ȷ���Ų��ƻ�����ʵҵ��˵�ᾡ�����Ⲩ����ȥӵ��ȷ���ԡ���˴ּҵ���ҵѧϰ��������ҵ�Ļ��ƣ�������ڶ������¶���Ͱ�����������ۣ�������ͬʱ������ȥ����ҵ�ķ��չ�����

�����������ҵ��ᾡ���ѷ��նԳ����Խ�ȶ�Խ�ã�������Χ֮���Ǯ�����ڻ�ԭ���϶Գ�һ�����гɱ���Ҳ���е�ʧ��������Ǯ�Ǽҵ���ҵ���ʾ�Ӫ��Χ֮����Ǯ��������Ӫ��Ǯ����ҵ���������֡�

����3.2�� �Ҿӣ�������װ�����Ƽ�����Ҿ����������

����һ��������װ����ͷ��ҵ�������ͻ��

����������װ�е���Ƭ�Ͷ�Ƭ����Ҫԭ���ϳɱ��ֱ������������������ġ����ݼ�����װ�й�˵��������ݹ��㣬��Ƭ�ĵ�λ�ɱ��ṹ�У���50%Ϊ����������Ƭ�ĵ�λ�ɱ��ṹ�У�����55%���������ģ����ԭ���ϼ۸�IJ����Բ�Ʒë���ʻ����һ��Ӱ�졣

������Ƭ�����οͻ��Լ۸�������У����Ź����ϵ�����Լ�ԭ���ϼ۸����������Ƭ��������ҵ�������������Ʒ�۸����ڸ��ƿռ䡣��Ƭ�����ڹ��ȵ��г������Լ��²��ܵķ����Լ���Ͷ�ţ��䶨��ģʽΪ�г������ۣ���Ƭ��ë���ʺ͵����۸���ֳ����½�����ԭ���ϼ۸�仯�ķ����ء�����2017��������ԭ���ϼ۸�����ʹ�ò���С��ҵ���Ը����ɱ������˳��г�����ҵ���жȵ�����ʹ����ͷ��ҵ�߱�һ�������������Ŀǰ��Ƭ����ҵ��δ�������յ����ϣ�������������Ѿ����ֹ����ϵ�������ƣ�����˵���������Ծ߱��϶�������ռ䣬���ԭ���ϼ۸�IJ������ΪӰ���Ƭ�۸�仯����Ҫ���ء�

������Ƭ���۷�ʽ��ҪΪ�ɱ��ӳɷ���ӯ�������IJ����Ͳ�Ʒ���۾���ԭ���ϳɱ��仯��ء���Ƭ�IJ�Ʒ���ۼ۸������Ϻ����ֵ����������ۼ۸���Ϊ���������ݿͻ���ͬ����Ҫ���Ͳ��������ԭ�����ϳɱ����Ͷ����ɱ��Լ�������ü�ë��ˮƽ��ȷ���������������г��۸�����һ������ʱ��������ͻ���Э��ȷ�ϣ���Ƭ�����ۼ۸�Ҳ��֮�����仯����Ӧ�̿���ͨ����������ν��гɱ�ת�ޣ����ҿɶԳ���ӯ��ƽ����������Թ̶��ɱ����з�̯��

��������ԭ�����н������ļ۸����仯���ڲ�ͬ�ı仯���ȡ���Ʒ���۵���������£���Ƭ��ë����Ҳ��֮�仯�����ݹ�˾�Ķ�Ƭ�ɱ��ṹ�����Ǽ���ֱ�Ӳ����е�����������(Ϳ��)�ȼ۸䣬�����ĵ�ֱ�Ӳ��ϵļ۸�ͬ�ȱ仯��-10%-10%ʱ�������Ƭ�۸�仯����ͬ��Ϊ-10%-10%����������ʾӯ���������в�ͬ�ı仯��

��������ԭ�����н���������(������)�۸����仯���ڲ�ͬ��ԭ���ϼ۸�仯���ȡ���Ʒ���۵���������£���Ƭ��ë����Ҳ��֮�仯�����ݹ�˾����Ƭ�ɱ��ṹ�����Ǽ���ֱ�Ӳ����е�����������(Ϳ��)�ȼ۸䣬���������۸�ͬ�ȱ仯��-10%-10%ʱ��������Ƭ�۸�仯����ͬ��Ϊ-10%-10%������������ӯ���������в�ͬ�仯��

������ͷ��ҵ�������ͻ�ԡ��������ġ��ֲĵȴ�����Ʒ�۸����Ƿ��Ƚϴ��ڿ��ܹ���һ��ѹ��������ҵ��ͷ��˾��ͨ���ɱ��ӳɻ��ƴ��ݡ�������������������������ƻ�������ҵ�����ӡ�δ���۸��б�Э�̵��ۺϴ�ʩ���ɲ��ֻ��Ȿ��ԭ�ϳɱ����ǵ�ѹ�������г�������������ҵ���������ϼ��к�ԭ���ϼ۸������ƶ������ع�ͬ�����£�������Ƭ�۸�����ͨ������ʵ�ָ��õ�ӯ��ˮƽ��

�����������ƼҾߣ�ԭ���ϼ۸���ӯ��Ӱ���������Ų�Ʒ�����ͽṹ�Ż��õ�һ���̶ȵĻ���

�������ƼҾߵ���Ҫԭ����Ϊ�ٻ��塢ʯӢʯ�塢�������Ȳ�Ʒ�����ƼҾߵ������ɱ��ṹ����ȶ�������ֱ�Ӳ���ռ��ԼΪ75~80%��ֱ���˹�ռ��Ϊ10%���ң�����Ϊ������á�����ŷ�ɼҾ��й�˵��������¶�����ݲ��㣬�����(�ٻ���+���˰�)ռֱ�Ӳ��ϱ���Լ20%��ռ�����ɱ�����ԼΪ15%�����������(ˮ��+����+����+��ͷ)ռ�����ɱ�����ԼΪ6.6%����������ֱ�Ӳ���ռ�����ɱ���������20%��

������������۸�ֱ���˹���������õȾ����������£�ԭ���ϼ۸����Ƿ��ȵIJ������ۺ�ë���ʲ���һ��Ӱ�졣Ϊȷ�����ݿھ���ͳһ��ɱ��ԣ����Dzο�ŷ�ɼҾ�2016��ijɱ��ṹ��ë������Ϊ�����ο�������ԭ�������Dz�ͬ����ʱ����ë���ʵ�Ӱ��Ҳ��������ͬ��

����ԭ���ϼ۸��Զ��ƼҾ�ӯ��������Ӱ���������Ų�Ʒ�����ͽṹ�Ż��õ�һ���̶ȵĻ��⡣���ƼҾ߲�Ʒ�Ķ���ˮƽͨ����ο�ͬ��ҵ�ɱȹ�˾����ģʽ����Ʒ��λ�ȶ�����أ������������ڼijɱ��ӳɣ����ն˵ı����������ߵĿռ���Ʒ�������Ʒ����ȶ��������أ���֮���ƼҾ߲�ƷΪ��Ƶ�ι������������Ʒ�������߶Ե�λ�۸�������Խϵͣ��������������Լ������и߶���Ʒ���Ƴ����ɱ��˵�ѹ�������һ���̶ȵĻ���ռ䡣���⣬ͷ��������ҵ���������ڵ�Ч��������������Ч�Ȼ��ڽ�������ھ��ں�������ͷŸ����ӯ���ռ䣬���ֲ��ɱ������Լ��ն˿��ܳ��ֵľ����Ӿ����������ԭ���ϼ۸�IJ����Զ��ƼҾ���ҵ��Ӱ���С�ڱ����еIJ���ˮƽ��

������������Ҿߣ��ḻ�IJ�Ʒ�����ǵ���ԭ���ϼ۸��ķ���

��������Ҿߵ���Ҫԭ������Ƥ����ࡢ��ĺ�ľ�ϡ�������Ҿ���ҵ�˼ҼҾ�Ϊ����2020�������ɱ��еIJ���ռ��64.1%���˹�ռ��14.1%���������4.91%������Ϊ���Ʒ����ֱ�Ӳ����У�Ƥ����ࡢ��ĺ�ľ������Ҫ��ԭ���ϣ���������ԭ����ռ�����ɱ���������20%��

����ͷ����ҵͨ����Ӧ��������Ч���������ʶȵ���۽��гɱ�ת�ޣ��ḻ�IJ�Ʒ����Ҳ�ʶȵ�����ԭ���ϼ۸����ۺ�ë���ʵ�Ӱ�졣�˼ҼҾӵ�����Ҿ�ͷ����ҵ�ڶ������ɹ����ִ������Ȼ��ھ߱���Ӧ������������Ż������Ŀռ䣬ͨ�������ҪЧ�ʣ��ܹ�Ϊ������ֵ��Ч�ʡ����ͼ�ֵ���ɱ���ʵ���̻��������⣬ͨ���ʶȵ���������δ���Ҳ�ܹ���һ���̶��ϻ������ԭ�������ǵ�ѹ����ͷ��Ʒ�Ƶ��г�Ӱ������һ������Ʒ����۵�������

4

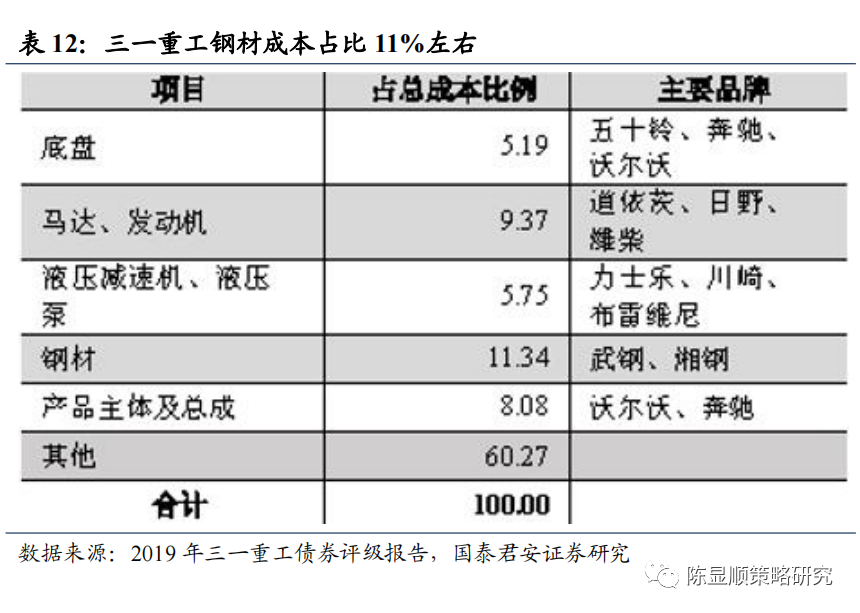

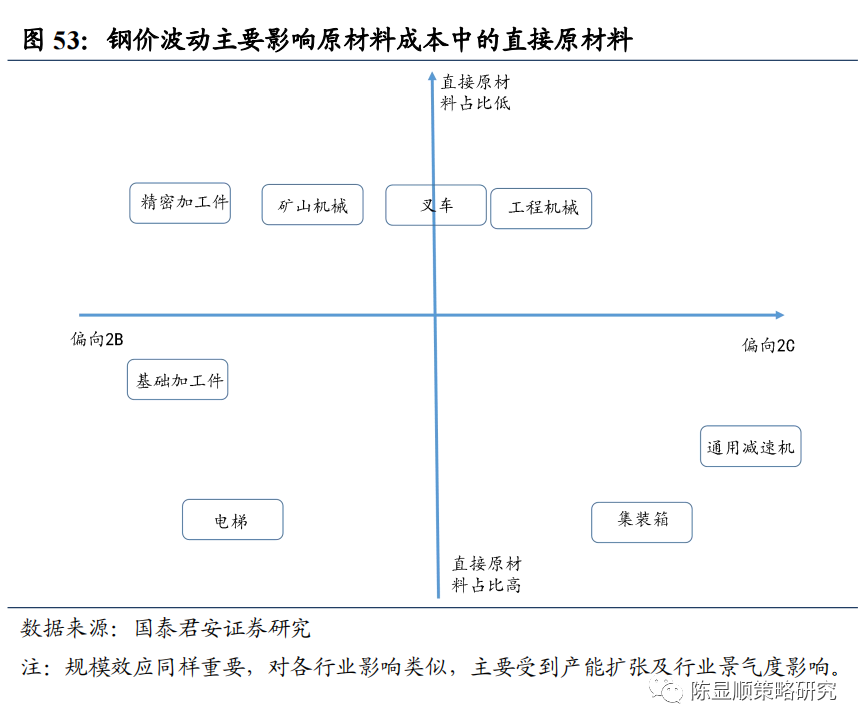

������ҵ�豸���Ӿ�����ֺͳɱ�ռ�ȿ��ɱ���������

����װ����������ֱ��ԭ���ϲɹ�ռ�Ƚϵͣ���Ӱ���С����е�豸��˾�ɱ����Բ��Ϊ�̶��ɱ����ɱ�ɱ������֣����й̶��ɱ���ҪΪ�豸�ͳ������۾�̯�����ɱ�ɱ���Ҫ�����˹��ɱ���ԭ���ϳɱ���������ֲļ۸�ֱ����ص�ԭ�����е�ֱ��ԭ���ϣ�����㲿�������г���Э�����ڣ��۸�һ���Ϊ�ȶ��������ڴ��㲿���ɹ��д����꽵����˶���װ�������������ԣ�ԭ�����Ǽ۶Գɱ���Ӱ���С��

������е�豸��˾ԭ����ռ���ձ���Խϸߣ���ֱ��ԭ����ռ�ȸ���ҵ����ϴ����ǿ��Խ��仮��Ϊ���ࣺ

������һ��Ϊװ�����������繤�̻�е���泵����ɽ��е�ȣ�����һΪ����2018����һӪҵ�ɱ��У��ֲijɱ�ռ��11.34%������ԭ������Ϊ���̡������������Һѹ�����㲿����

�����ڶ���Ϊ�ӹ���������ݡ���װ��ȣ���ָ���Dz���Ҫװ��������Ƽ��������������м�����Ϊ�����ֲijɱ�ԼռӪҵ�ɱ�50%���ң�

����������Ϊ�����ӹ�������Һѹ�������ٻ��ȣ����ͼ��Թ������ϸߣ���ɹ�ֱ��ԭ���ϱ���Ҳ�ϸߣ��Ժ���ҺѹΪ����ԭ����ռӪҵ�ɱ�����65%���ң����зϸֲɹ�ռԭ���ϱ���40%������Ϊ���ָ֡��㲿���ȣ�ԭ����ռ�������Ͻϸߡ�

����������Ϊ���ܼӹ��������̵�г����ԭ���ϲɹ�ռ�Ƚϵͣ�������ֱ��ԭ����ռ�ȸ���(10-15%)���ɹ��ɱ���ԭ����Ӱ����Խ�С��

���������Ͽ�����װ�����������;��ܼӹ������̶��ԣ�����ֱ��ԭ����ռ�Ƚϵͣ���˳ɱ�����ԭ�����Ǽ�Ӱ�첻���ڼӹ����ͻ����ӹ������̶��ԣ�ԭ����ռ�Ƚϸߣ�����ͨ����ǰ����ƽ���ɱ�����ѹ�������ⲿ�ֳ��̲��óɱ��ӳɶ��۲��ԣ����������γ���һ���ֵ�ԭ�����Ǽ�ѹ����

�����Ӿ�����֡�ֱ��ԭ����ռ������ά�ȿ����ɱ�ת��������2Cģʽ��2Bģʽ�µijɱ��ӳɶ���ģʽ���������ƫ¢�Ϻ�������ԭ���ϳɱ���ռ��ƫ�͵Ĺ�˾�Գɱ����Ǽ۵Ĵ���������ǿ���������һЩ������ҵ����������ά�Ƚ��з��࣬���ȿ�������֣����������Ҫ����������Ӱ�죬һ�����οͻ��Դ�ͻ�Ϊ����2Bģʽ������С�ͻ�Ϊ����2Cģʽ��2Cģʽ����ͨ���Ǽ�ת�Ʋ��ֻ���ȫ��ԭ���ϳɱ�����������ѹ��(����ͨ�ü��ٻ�)��2Bģʽ��һ��Ƚ���ͨ���Ǽ���Ӧ�ԣ�������ijЩ������˵�����óɱ��ӳɶ��۲��ԣ����Ҳ���������γ���һ���ֵ�ԭ���ϳɱ�����ѹ�������Ǿ������ԣ�����ҵ������������ٽϴ�仯���½����߲��ܴ�����ţ������Ǽ۲����к��ѵõ�����������֧�֣��ն�ִ��Ч�������������⡣��Σ�ֱ��ԭ����ռ�Ƚϵ͵Ĺ�˾��ԭ�����Ǽ�Ӱ���С��

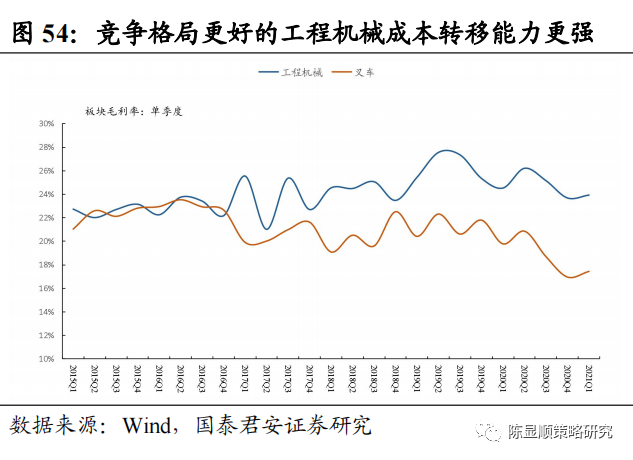

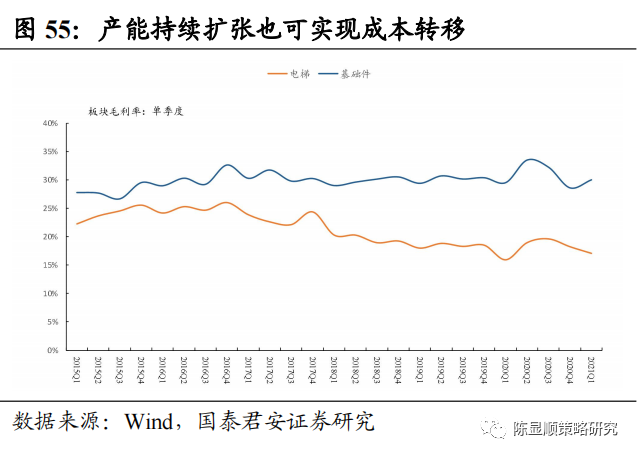

����ͨ���Աȷ���һЩ������ҵ��ë�������ǿ��Կ����ɱ�ת�Ƶ�����·������һ�����ܳ������������������繤�̻�е��ҵ��2016-2017�����Ʒ�Ǽ۶�ë����Ӱ���Ϊ����Ӱ�죻�ڶ���ͨ�����ܳ������ţ���ģЧӦ��̯�������ɱ��Գ�ԭ���ϳɱ����ӣ�������ӹ�����ԭ���ϲɹ������������ҵͬ���ڱȽϸ�ˮƽ����ë�����ȶ��ԽϺá�

����5

�����ص��Ƽ������ϼ�ӯ��Ԥ��

��һƪ�����Բ��Բ��١��㡱 ����˽ļ��Ȱ�ˡ�Ͷ����

��һƪ��A����Ȼ��Ծ ���������ǿ��

����"ͨ�ͷ����� ��ӿǿ��ʤ ��������Ͷ������"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ���������(603901)

Ͷ�����㣺 1.���ܻ���+ר���豸����˾һֱ���°�װ�豸�����װ�װ���ϵ��з����...[��ϸ]

����>>������ͼ

�����ɡ�����������

�ɼۡ�ʮ������ ��

A�����й�˾Ա����

���ߴ�ȫ���˿��ղ�

A���ٴ��ܹ�ȫ��

�ش���ϢƵ�� A����