加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

本周(5月6日-7日)三大指数悉数收跌,上证指数、深证成指、创业板指分别下跌0.81%、3.50%、5.85%。然而成交方面,两市成交明显回暖,日均成交8797亿元,较前一周放量约500亿元。

对此,粤开证券研究院首席策略分析师陈梦洁发布最新观点称,指数受权重影响表现不佳,但市场赚钱效应有所回暖带动市场情绪和成交回暖。

行业方面,本周申万一级行业中,钢铁(+7.76%)、采掘(+7.48%)、有色金属(+4.71%)领涨,休闲服务(-7.66%)、医药生物(-6.14%)、电子(-5.10%)回调居前。

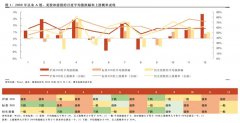

从北上资金方面来看,陈梦洁表示,从2017年-2020年第二季度行业板块净流入情况来看,医药生物板块每年第二季度净流入均为TOP10板块(上榜概率100%),家用电器、食品饮料、传媒、电气设备、电子、非银金融板块净流入居前次数最多(上榜概率75%)。

从近四年第二季度板块平均涨幅和胜率来看,食品饮料、家用电器、非银金融、休闲服务板块区间涨幅均值具备明显优势;食品饮料、家用电器、非银金融、休闲服务、银行板块胜率均超75%,具备明显优势。

从近一个月北上资金加仓板块来看,顺周期板块明显更受资金青睐,从上游的有色、钢铁、采掘等原材料,进一步扩散到中游的化工、轻工、机械设备等板块,板块表现也较为出色。

结合行业板块第二季度净流入情况、市场表现以及近期北上资金明显加仓顺周期方向三个维度来看,陈梦洁认为第二季度可重点关注三条主线:一是,回溯历史,有较优异表现的北上资金核心资产,如医药生物、食品饮料、家用电器等大消费板块,非银金融、银行等大金融板块;二是,受益于全球经济持续复苏,大宗商品价格持续上行,市场活跃度好的,以化工、钢铁、有色金属、机械设备等为代表的顺周期板块;三是,行业景气度维持高位,北上资金持续流入的电气设备、电子、计算机等板块。

上一篇:箱体大突破!数字货币板块有望得到延续!

下一篇:扰动因素影响有限 5月流动性平稳无忧

投资亮点: 1.预计锂电池产能扩建项目下半年逐步投产。公司锂电池业务有望受益于...[详细]