可操作窗口打开 大级别行情仍需等待

本周市场特征出现微妙变化,白马股抱团现象减弱,这主要是由于白马股的估值优势已经丧失,未来跑赢整体市场的概率较低所致。受益于流动性边际改善和市场风险偏好的回升,短期将迎来可操作时间窗口。可重点关注前期跌幅较大,业绩稳定高速增长,估值相对合理的优质成长股。中期来看,市场利率中枢难以下行,企业盈利也难以改善,大级别行情仍需等待。中期可关注国企改革板块以及业绩与估值相匹配的消费类公司。

白马成长初现逆转

白马股的抱团行情自年初以来,表现异常明显。截止到6月15日,上证50指数上涨7.65%,而同期创业板指数则下跌了7.43%,市场被划分为所谓的“漂亮50”和“要命3000”。

市场出现这种极端“二八”分化走势主要有两方面的原因。一方面,新股快速发行使得成长股的稀缺性丧失,而白马蓝筹股的稀缺性反而凸显出来,因此市场给予了白马股估值提升的空间。另外一方面,金融业去杠杆背景下,市场利率提升可能会传导到实体经济,使得上市公司业绩增速放缓,市场因此担忧A股面临估值和业绩的“戴维斯双杀”。与此同时,由于白马蓝筹的市盈率较低,且分红率较高,而且一般是大市值的行业龙头公司,抗风险能力比一般成长类的公司要高。因此,白马股在估值和稳定性都具备优势的背景下,成为市场资金的避风港。

然而本周市场环境却发生了微妙变化,白马股抱团取暖的力度有所减弱。最近三个交易日,前期表现强势的消费白马板块连续出现调整,而成长股和题材股则表现相对强势。当白马股上涨时,成长股和题材股的调整幅度较前几周明显减小,且成长股和白马股之间呈现轮番表现的局面。

目前白马股和成长股的地位关系已经有逆转的初步迹象,而未来白马股大幅跑赢市场的概率偏小。一方面,目前白马股的PEG相对于部分优质成长股明显偏高,上证50的市盈率虽然较低,但业绩增速不高。数据显示,目前上证50市盈率(TTM)为10.83倍,而2016年年报业绩增速为-3.13%,一季报业绩增速为-5.92%。目前传媒、计算机等业绩高速增长的行业存在大量PE在30倍左右的公司,这些公司的PEG小于1,对比上证50板块有业绩增长的优势。另一方面,目前上证50指数的估值与创业板的估值比处在历史高位,远高于历史平均水平。但从A股历史来看,市场风格的转换需要时间来累积,在投资风格上短期或许还存在反复的可能。

短期操作窗口开启

短期市场面临多重因素扰动,但未来一到两个月将是可供操作的时间窗口。

近期影响市场的核心因素主要有两个。第一是市场利率能否继续上行。今年以来金融业去杠杆力度较大,市场利率中枢不断上行,十年期国债收益率超过了3.70%,资金面紧张的局面较为明显。目前市场利率与CPI的差值已经处于历史高位,未来继续上行的空间有限。从央行的角度来看,金融业去杠杆的主要目的是引导资金脱虚向实,市场利率上升过快也不利于实体经济的发展。第二是市场风险偏好能否得到提升。此前市场对于利率上升、经济增速下行预期都极为悲观,短期存在修正的可能,这将提升市场的风险偏好。月底银行季末考核即将结束,同时银行业自查结果在本月中旬上报后,银行业快速去杠杆将告一段落,市场资金面紧张的局面有望边际缓解。虽然在房地产销量下滑和利率提升的背景下经济增速有下行的压力,但从近期的高频数据来看,经济下滑的速度非常缓慢。

正是由于悲观预期短期有望逐步证伪,市场将迎来可供操作的时间窗口。市场热点方面,可重点关注前期跌幅较大、业绩稳定高速增长、估值相对合理的优质成长股。

市场中期走势仍将以区间震荡为主,大级别行情仍需要等待。影响市场中期走势主要有市场无风险利率、企业盈利、市场风险偏好。金融业去杠杆年内难以结束,在此大背景下,市场资金面易紧难松,无风险利率难以下行。房地产销量的下滑和市场利率的上行都将对经济增速造成压力,企业盈利增速难以提升。在市场波动率明显减弱,缺乏明显赚钱效应的背景下,市场风险偏好难以大幅提升。综合来看,市场表现难超预期,但资金面的波动和情绪面的波动将会带来市场短期波动的机会。中期市场热点方面,可关注国企改革板块以及业绩与估值相匹配的消费类公司。

更多"可操作窗口打开 大级别行情仍需等待"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

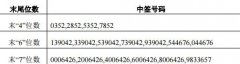

沃特股份中签结果查

别光迷信“漂亮50”

万科下调员工薪酬?

乐视史上最大幅度降

一指数涨幅超过漂亮

迪生力中签结果查询