券商四月A股前瞻:指数淡季 主题旺季

3月份沪深股市主要指数维持震荡整固,月末开启调整模式,调整压力骤增。步入4月份,雄安新区设立,成为A股的新热点,风险偏好明显抬升,投资者参与热情回暖。对于四月份的行情,券商人士指出,四月是指数淡季,主题旺季。指数整体上乏善可陈,但政策性主题热点不断,或成为阶段性的市场主线。

兴业证券表示,虽然MPA的考核时点过去,但是今年金融去杠杆无疑将持续且高强度推进,不排除监管继续发力,引致流动性超预期收紧,而股市甚至债市都未对此有足够的准备或预期。四月指数整体乏善可陈,向上空间有限,向下仍需警惕金融去杠杆等因素触发的震荡风险。

四月份,政策性主题热点不断,或成为阶段性的市场主线,适合作为仓位里的进攻性品种。一是河北雄安新区设立,从主题投资的角度,雄安新区是一个全新的主题,且战略高度高、标的受益明确,有望成为下一个上海自贸区式的强主题。二是“一带一路”,“一带一路”行情未完,建议继续坚守,趁市场分歧大时继续布局。“一带一路”不仅是强主题,而且已经有订单有业绩验证,5月“一带一路”峰会后还将有政策面的持续推进。三是国企改革,国改推进超市场预期,多起案例连续落地。重点推荐山西、云南等区域国企改革。短期的市场焦点或集中在主题上,但绩优龙头作为长期的配置方向,将持续带来超额收益。龙头股相对提估值的背后一方面是产业集中化的过程中,龙头股将更加受益,赢家通吃;另一方面监管趋严、市场结构变化等因素(绝对收益配置力量增加)共同导致资金的审美偏好发生改变,从倾向高弹性(业绩弹性和股价弹性)转向更稳定、更价值的绩优龙头。

平安证券指出,在当前房地产限购限贷政策的制约下,居民融资需求的回落将是必然趋势,企业部门在2017年可能将很大一部分盈利改善致力于修复资产负债表,其对于资本支出的意愿幵不是很强,这无疑意味着企业融资需求并不旺盛。需求的不确定性主要来自于政府的融资需求,其在短期可能会阻止利率的下行,使得央行政策引导利率的抬升提高了银行负债端的利率水平,而传导到资产端的利率上升。预计众多中上游企业在2017年将进入主动去杠杆阶段,其资产负债表的修复过程可能意味着估值的持续回升。房地产政策的变化显示出无论是居民存款还是银行信贷,增配房地产的流动性受到了政策很大的限制,债券市场仍然难以见到显著起色,流动性的去向无非是股票市场和货币市场,而股票市场逐渐回升的风险偏好意味着市场仍然存在较好的做多机会。2017年二季度资产配置顺序调整为股票>货币>债券(商品)。

申万宏源证券指出,全球经济及金融市场不确定性降低。一方面,伴随着3月美联储加息落地,全球央行货币政策预期更加明确;另一方面,全球反全球化的势力有所减弱:在刚刚落幕的荷兰大选中,主张退欧的自由党败选,而在法国大选首辩中,中间派独立竞选人马克龙占上风,使得市场对法国右翼势力的担忧有所缓解。整体来看,随着美国加息、荷兰大选等风险事件的逐步落地,全球经济及金融市场有望迎来政策平静期,短期不确定性因素降低。

华创证券表示,整个3月中下旬,风险资产都在承受特朗普政策不及预期,大宗商品供给压力上升等负面因素的打压,经过持续的消化后,包括美债、美元、原油等重要避险和风险资产都到达了重要位置。公布的消费信心数据提振了市场,同时产油国减产延长的预期支撑了油价,特朗普对于传统能源的态度支撑了相应板块的企稳。整个3月的震荡格局就此形成,进入4月份后压力或进一步显现。二季度是中国经济和A股市场的顶部构筑阶段,海外和国内风险相对可控。在风险偏好收缩的过程中后周期消费,高股息蓝筹成为市场防御的首选;此外,在市场主线不明朗情况下,政策引领将成为后续突破口。关注区域政策主题上海自贸区,京津冀;央企重组和国企混改主题。

投资策略上,建议投资者立足防御,抓三条主线。一是关注“一带一路”主题及北斗主题;二是价值高分红,主题优选国企改革投资回报机制重塑概念;三是消费升级2.0,主题优选苹果产业链、新能源汽车、核心部件国产化。

下一篇:整体难放量 资金腾挪“有术”

更多"券商四月A股前瞻:指数淡季 主题旺季"...的相关新闻

每日财股

- 每日财股:莱克电气(603355)

投资亮点 1. 依托于自主研发的高效节能电机技术,公司主营业务是高端家居清洁健康...[详细]

更多>>焦点热图

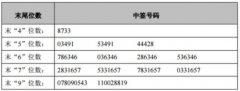

德艺文创中签结果查

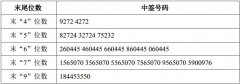

长川科技中签号结果

重点关注雄安四大机

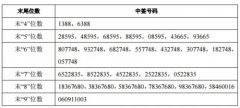

坤彩科技中签结果查

瀛通通讯中签结果查

科林电气中签结果查