周期股走弱 中小创或存补涨机会

数据统计显示,上周市场资金合计净流出1152亿元,其中化工、有色金属板块净流出额合计占比高达20%,表明资金正撤离周期板块。究其原因,北京时间本周四凌晨两点,美联储将公布最新的利率决议。随着加息预期在过去两周的飙升,本周议息会议上美联储宣布加息成为大概率事件,资金撤离以避风险。

市场人士认为,周期行业的复苏不会轻易结束,短期内中小创有一定补涨机会,后市会有一定反弹机会,但中小创不会走出强劲的独立行情,今年市场投资重心仍在主板。

周期板块资金大幅净流出

资金上周正成规模地撤离化工、有色金属等周期板块。数据统计显示,3月6日至3月10日,28个申万行业合计净流出1152亿元,其中化工、有色金属板块净流出额位居榜首前二席位,上周合计净流出额分别为131.95亿元和94.78亿元,占比分别为11.45%和8.23%。

上周,大宗商品市场大面积下跌,引发市场对商品牛市终结的探讨。盘面上看,NYMEX原油价格在3月6日至11日下跌超过9%,最新收报48.39美元/桶。铜价也随着库存上升而下跌,已经从3月2日的6020美元/吨左右跌至最新5734美元/吨,跌幅接近5%。大宗商品价格下跌对A股对应的周期品造成相应的冲击。随着大宗商品价格的下跌,A股相应周期板块也出现回落:钢铁、煤炭、有色指数分别在上周累计下跌2%-3%不等。

新时代证券研发中心研究总监刘光桓指出,化工、有色金属板块资金大幅流出,一方面与美联储加息预期增强有直接的关系。目前已临近美联储议息会议敏感时间节点,市场避险情绪升温,美原油、黄金、白银、铜等大宗商品都出现了大跌,影响到了A股市场中的相关板块。另一方面A股市场近期出现整体回调,也打压了这些行业板块。

近期市场活跃度下降,始终处于窄幅震荡态势之中,同时基金仓位也在波动中回落。据西南证券数据,截至3月10日,全部基金仓位下跌0.29%至54.52%;普通股票型基金仓位下跌0.75%至82.09%;偏股混合型基金仓位下降0.17%至75.96%。

西南证券分析师朱斌指出,市场成交缩量、震荡调整是对美联储3月份加息预期大幅度提升的正常反应。在加息靴子没有落地之前,市场仍将保持弱势震荡格局,新一轮的上涨或将在加息靴子落地之后展开。

朱斌表示,美国加息预期对A股构成压制。从过去两年的经验来看,当美国加息临近,美债利率就会上升,导致中美利差收窄,资本流出预期增强,对A股形成压制。从目前的情况来看,虽然美国加息概率接近100%,但在3月份的议息会议召开之前,今年余下时间内的加息节奏依然是不明朗的。在这种不确定性面前,市场往往会选择谨慎态势来面对。

等待美加息靴子落地

北京时间周四凌晨两点,美联储将公布最新的利率决议。东北证券陈殷团队认为,随着加息预期在过去两周的飙升,本周议息会议上美联储宣布加息基本已成定局。按照美联储自伯南克时代以来的货币政策思想,希望充分引导市场预期,因此在如此高的3月加息预期下,美联储如果不加息反而成为一种风险。从国际市场走势来看已经在提前消化3月加息预期,上周五美国非农就业人数大幅好于预期后美元走弱黄金走强,并不足以用非农就业中薪酬增长数据低于预期来解释,也不足以用对欧央行的偏鹰派猜测来解释。

“偏强的经济数据及市场预期是美联储能够在3月份加以利用的加息时机,而后外盘运行仍然要依赖于主要经济体经济读数能否持续企稳,以及对特朗普因素的消化。金融市场对特朗普因素的反应仍然处于1.0版本,即‘说什么都相信’的状态,需要最终演变为2.0版本,即‘听其言观其行’。此前特朗普国会发言后,美股在VIX指数持续低位未充分调整的情况下继续走高,市场对特朗普因素反应模式的进化是潜在的调整因素。”陈殷团队表示。

中信证券分析师秦培景表示,在全球化的产业链和资金链中,中国的周期有一定被动性。美联储加息窗口渐近,且未来加息节奏可能较快;除了要看到全球资金Risk-off对风险资产的冲击外,也不能忽视外部经济复苏,特别是美国经济向好对中国外贸部门的正面影响。中国工厂是全球周期的“中游”,下游消费型国家去杠杆背后的全球经济“无贸易”即将结束,美国等部分发达经济体复苏稳健,处于中游定位的中国这轮对外贸易复苏不会简单结束。另外,从2014年至今,人民币兑美元汇率已经历了较大幅度的累积贬值,这有利于改善中国的贸易条件,提升中国产品在本轮贸易复苏当中的竞争力。

千金难买牛回头

“周期股行情还难以说转势,这主要是周期股行情主要取决于经济复苏带动下的需求增加,目前美国经济复苏强劲,中国经济平稳增长,虽然还没有完全改变周期股的需求,但也封杀了周期股大幅下跌的空间。”刘光桓说。

京东金融财富管理智投业务部经理刘鹏指出,当前时点,仍然是蓝筹股具有更高的安全边际。短线资金只是对化工、有色这类前期涨幅高的板块获利了结,从目前情况来看,无法得出整体格局已经改变的定论。

东北证券陈殷团队指出,市场将进入“经济验证期”,经济企稳持续性的证实或证伪将成为左右市场的最重要因素,本周就将迎来更多1-2月份经济统计数据的公布。

经济验证期存在两种验证结果:一是经济企稳不能延续;二是经济企稳仍在延续。东北证券目前倾向于仍能延续,这一预判主要来自对本轮经济企稳中两个积极现象的重视:一是国内出现了私人部门活动企稳迹象,二是全球主要经济体之间得到交叉验证。从部分指标观察来看也有较乐观的观察结果:一是工业企业收入增速领先制造业投资增速半年左右,从工业企业收入增速来看制造业投资增速仍将继续上行;二是工业企业收入增速也领先补库存活动半年左右,并且历史上来看库存增速上行一般在1年以上,因此库存因素的贡献也仍然没有到结束的时候;三是企业中长期贷款增速已经出现明显回升,上周公布的信贷数据显示1-2月企业中长期贷款增速上升至36%,这在历史上对应着基建投资增速回升;四是全球主要经济体的同步改善以及大宗商品价格上升,有望在后期体现为主要消费国和上游资源国的需求改善,这将有利于中国作为制造业出口大国的出口复苏。

“‘市场对经济企稳的接受度上升+市场对货币政策的担忧度下降’的组合有利于推动对权益类资产的偏好,我们仍然维持市场震荡上行的观点。”陈殷表示。

刘光桓指出,中小创有一定的补涨机会,其中也有一些个股调整充分,估值有了较大的回调,后市会有一定反弹机会,但中小创不会走出强劲的独立行情,毕竟今年市场投资重心在主板,市场主流资金也重兵囤积在主板上。

更多"周期股走弱 中小创或存补涨机会"...的相关新闻

| >> 实力游资空中接力 新股“捡漏”就看 | >> 周期股走弱 中小创或存补涨机会 |

| >> 震荡盘整临近尾声关注A股新三驾马车 | >> 反弹是大概率事件?十大机构预测今日 |

| >> 调整为主 短期无趋势性行情 | >> 不一样的等待 |

| >> 洗盘结束回升概率大?下周大盘走势分 | >> 短期以防御为主 中期股指结构性机会 |

| >> 权重题材集体“哑火” 短期仍将区间 | >> 两市深度回调 政策真空期或将来临 |

每日财股

- 每日财股:科大讯飞(002230)

投资亮点 : 1.2016年5月9日晚间公告,公司拟收购北京乐知行软件有限公司100%股权,...[详细]

更多>>焦点热图

工信部把脉热门产业

中信员工操作他人账

短期以防御为主 中

美的转型全球化科技

莱茵体育打造国际足

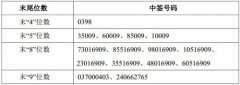

亿联网络中签号结果