十大机构预测大势:首日开门红概率大

西部证券:A股节后有望迎来上涨行情

春节前的最后一个交易周,尽管明显升温的谨慎情绪使得两市成交量维持低位,但盘面上较为丰富的热点仍保证了红包行情的上演,A股的运行重心也有所抬升,沪指开始再度挑战60日均线的压力。笔者认为,当前宏观经济表现持续稳定有利于夯实3100点的支撑,而随着市场供求关系在春节后转暖,A股近期有望迎来一波较为可观的上涨行情。操作上,不妨保持七成以上的仓位配置,积极介入5G、信息安全、智能机器等新兴产业板块以及有色金属、钢铁等强周期品种。

从节前盘面运行的具体情况来看,尽管结构型的特征依然十分明显,大中小市值品种走势有别,但盘面热点的逐步增多意味着市场的做多合力正在凝聚,其中的几个特征值得一提:一是权重股走势平稳,银行、保险等一线蓝筹股都有不同程度的走强,在护盘的同时,也安抚了市场节前的紧张情绪,为各类热点的出现创造了稳定氛围;二是钢铁、有色金属等强周期的二线蓝筹板块接过此前煤炭板块的上涨旗帜,使得供给侧改革这一概念得以进一步发酵,配合中国船舶、中国石化等国企改革、混改概念品种的活跃,保证了盘面上的人气热点不缺失,进而也刺激了新材料、人工智能、互联网等中小创题材概念热点的走强;三是中小创指数呈现低位回稳的迹象,技术指标的底背离状态加上估值的相对回归使得其已具备阶段性反弹的基础,而一旦开始走强,盘面的板块效应和赚钱效应将得到显著增强,将有利于做多动能的持续释放。

从消息面的情况来看,两方面的因素有望成为A股上涨的驱动力。首先,经济数据的稳定将给A股提供正面的支持。从节前已经公布的GDP增速来看,2016年我国GDP同比增长6.7%,而且第四季度增速还小幅反弹至6.8%。结合这几年我国不断加快经济结构转型节奏,经济增长效益也得到了提高。而新近公布的PMI数据表明经济增长的势头得到了良好延续,1月官方制造业PMI为51.3%,连续6个月保持在荣枯线上方运行。数据持续偏暖的状态也有助于不断改善市场的预期,对经济未来的走向将由之前的长期L型预期,转变为最终将实现向U形的变化。在这个预期改善的过程中,A股的下档支撑也在无形中得到不断的夯实。

其次是市场供求关系的改善将给A股创造较好的流动性范围。从资金面情况分析,一方面,央行目前仍维持了相对较为宽松的货币政策;另一方面,广西壮族自治区与全国社会保障基金理事会近日正式签订了《基本养老保险基金委托投资合同》,虽然入市的规模只有400亿元,但有利于市场形成相对正面的乐观预期。同时,这意味着未来养老金入市的速度有望加快,A股也有望迎来3000亿元至6000亿元的增量资金。考虑到养老金稳健的投资风格和偏低的风险偏好,其配置的主要标的也将以低估值的蓝筹股为主,无形中将不断夯实指数的下档支撑。

从供给端的情况来看,春节假期后的几个月,限售股解禁的数量和市值都较1月份明显减少。对比近年来A股走势和限售股解禁规模的关系可以发现,但凡限售股解禁规模偏低时,指数往往都有不错的表现。结合新股发行节奏也再度相对放缓到一天1-2只,市场节前偏紧张的情绪将得到明显舒缓,提高指数走强的概率。

兴业证券:春节后红包行情继续 节后资金回流

节前央行对五大行定向降准+巨额逆回购,显示其对流动性总量仍在意呵护;节后现金回流将为银行间提供流动性,虽然央行也将在公开市场对冲式回笼,但短期内整体流动性环境将趋于稳定; 新一批IPO募资规模继续下滑。节前一周的反弹,指数虽然上涨但参与度不高,成交量缩至低位,随着节后投资者参与“红包行情”的积极性提升,将推动行情继续。

海通证券:利空逐步消化 春季行情徐徐展开

16年12月以来的下跌是震荡市回撤而非新一轮熊市下跌,三大利空均是短期因素,如保险监管从严、利率上升、IPO加速;保险监管政策落地、央行公开市场操作、股市微观资金供求改善,情绪指标成交量和换手率萎缩至前期高点的四成,利空已逐步消化。积极因素如利率下行、国改推进;12月初转向谨慎,1月初提出还需等待,现在可以更积极,以价值股为底仓,持有国企改革、油气链及一带一路。

更多"十大机构预测大势:首日开门红概率大"...的相关新闻

每日财股

- 每日财股:友阿股份(002277)

投资亮点 1.公司收购中山集团商业性资产和友谊宾馆经营性资产,其中中山集团商业性...[详细]

更多>>焦点热图

数说A股上市公司:

猴年大盘点:这些“

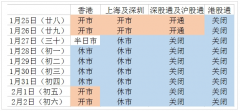

2017年春节股市休市

兖州煤业23.5亿美元

2017年持股过节有胜

贾跃亭致歉 融创150