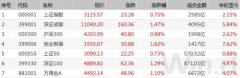

今日最具爆发力的六大牛股(1.14)(2)

金螳螂(002081):公装市占率提升为核心驱动精细化管理构筑护城河

类别:公司机构:中国国际金融股份有限公司研究员:詹奥博日期:2020-01-13

观点聚焦

维持跑赢行业

投资建议

我们看好金螳螂长期的增长前景:公司优秀的管理能力构筑护城河,在装饰行业增长放缓、市场加速出清的背景下,市占率有望持续提升,进而推动公司业绩实现稳健增长。且对比家装产业链公司,金螳螂具有强劲的自由现金流创造能力,当前估值水平隐含了较高的性价比。我们预计2020年,随着地产竣工的持续改善以及新签订单增速的企稳回升,估值有望持续修复。

理由

公装:生产和管理模式革新推动市占率提升。近年来公装行业增速持续放缓,我们预计未来一段时间内公装行业将维持中低速增长。且叠加近年来"营改增"打击传统挂靠经营方式、行业竞争加剧等因素,装饰行业加速出清,龙头企业面临市场整合机遇。

金螳螂持续推进生产和管理方式升级,具体包括"四化"管理体系建设、现金流管控、供应链整合等,有助于公司加速资产周转、提升利润率水平以及保持稳健现金流,进而实现资本、现金流和成本费用约束下的持续增长,市占率有望持续稳健提升。

家装:2019调整年,2020盈利有望改善。公司家装业务覆盖了公装业务未能覆盖的、具有较强盈利能力、但分布较为分散的to C端市场。近年来在保障质量的基础上,不断改进产品、管理体系、供应链、营销等,未来有望通过管理模式的优越性构筑护城河,实现市场份额的不断提升。短期看,2019年金螳螂·家业务处于调整期,2020年随着地产竣工改善推动行业景气度提升以及公司业务调整结束,我们预计家装业务盈利有望在2020年实现改善。

估值:业绩增速稳健而自由现金流强劲,估值具有性价比。对比家装产业链公司,我们认为市场对装饰商业模式管理半径、市场份额提升空间的质疑是金螳螂估值水平低于可比公司的主要原因;但从公司实际的业绩增长以及盈利质量来看,金螳螂业绩增速稳健且创造自由现金流的能力强劲,当前估值隐含较高性价比。

盈利预测与估值

从P/E估值角度看,公司当前价对应2020e P/E为9.2倍,处于历史区间低位,安全边际高;DCF估值方面,我们估算金螳螂每股价值在10.5-15.8元。我们维持公司盈利预测不变,引入2021年净利润预测31.8亿元,对应18%的同比增长。维持目标价12.6元(对应12.5x2020e P/E和37%上涨空间)和"跑赢行业"评级。

风险

订单增长低于预期;回款情况不及预期。

恒瑞医药(600276):创新药板块步入收获期中国医药龙头再度起航

类别:公司机构:中国国际金融股份有限公司研究员:何子瑜/邹朋日期:2020-01-13

观点聚焦

维持跑赢行业

投资建议

恒瑞医药是国内医药龙头公司,我们认为公司创新药板块已步入收获期,丰富的在研管线将为公司长期发展提供坚实动力。公司正成功转型为国内"创新"龙头。我们坚定看好公司长期发展与强者恒强趋势。

理由

政策改革推动医药行业结构变化,创新药进入快速发展阶段。

政策端:自2015年下半年起国务院、发改委、国家药品监督管理局(NMPA)、国家药品审评中心(CDE)等多部委政策频出鼓励药物创新。支付端:一方面医保目录更新速度加快,创新药纳入医保提速;另一方面集采全国推广及重点监控用药目录的公布,也为优质仿制药和创新药腾出空间。

创新驱动,中国医药龙头再度起航。经过多年布局,公司创新药已步入收获阶段。目前公司有包括PD-1、吡咯替尼等6个创新药产品上市,已形成每年1-2个创新药上市的良好态势。公司2019年创新药收入贡献有望达50亿元,占收入提升至~21%,较2018年~25亿元(占比~14%)实现快速增长,创新药快速放量已成为公司增长新动力。

强者恒强,丰富在研管线储备已成为公司长远发展最坚实动力。我们注意到因集采降价,公司仿制药板块增速与净利率自2020年起可能均面临一定压力,但公司创新药板块快速增长一定程度将抵消仿制药业务压力,从而有望带动公司业绩稳健增长。目前公司PARP抑制剂氟唑帕利已申报NDA,8款新药处于临床3期,超过30款在研药物处于临床早期(2期或1期),靶点布局属国内药企中最完善,进展均处于国内较领先状态。我们坚定看好丰富创新在研储备带动的长远发展。

盈利预测与估值

我们维持2019/20年EPS 1.22 /1.54元不变,引入2021年EPS 1.91元,同比增速分别为33.2/26.0/23.5%。目前股价对应2019/20/21年P/E分别为71.5 /56.7 /45.9倍。采用分部估值法,现有仿制药业务估值为1217亿;创新药业务估值为2951亿,公司现有及未来潜在license-out部分估值350亿,合计4518亿人民币,对应目标价102.2元,较目前股价有16.8%的上涨空间,维持跑赢行业评级。目标价对应2019/20/21年P/E分别为83.5 /66.2 /53.6倍。

风险

新药研发进度不及预期;仿制药集采降价的风险。

更多"今日最具爆发力的六大牛股(1.14)(2)"...的相关新闻

每日财股

- 每日财股:裕同科技(002831)

投资亮点 1、公司基本实现了消费类电子行业客户的全面覆盖,主要客户涵盖了该行业...[详细]

更多>>焦点热图

为何战投万达信息?

上市公司1.35万亿发

沪指再上3100:市场

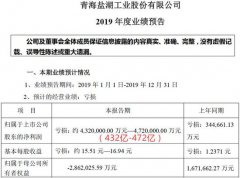

*ST盐湖去年平均一

A股增持和回购两大

A股史上最大亏损出