今日最具爆发力的六大牛股(1.13)

【 深南电路(002916):业绩符合预期 高端通讯板成长动力十足】

西南证券1月12日给予深南电路(002916)买入评级。

盈利预测与投资建议。该机构认为5G 景气度将继续上行,维持公司2019-2021年盈利预测,预计19-21 年归母净利润分别为12.7、17.3、21.8 亿,复合增长率达46%,对应PE 分别为38x、28x 和22x,鉴于行业景气度持续上行,给予公司2020 年40 倍估值,对应目标价204 元,上调至“买入”评级。

风险提示:5G 建设进度不及预期、原材料价格大幅波动的风险、扩产进度不及预期的风险。

该股最近6个月获得机构45次买入评级、10次推荐评级、7次增持评级、4次强烈推荐-A评级、4次审慎增持评级、4次买入-A评级、3次谨慎推荐评级、2次强烈推荐评级、1次买入-B评级。

【山鹰纸业(600567):变更募集资金投向 产能区位布局更加优化】

东吴证券1月12日给予山鹰纸业(600567)买入评级。

盈利预测与投资评级:山鹰纸业原纸及包装内延外生明晰有序,是造纸周期板块中具备长期成长属性的优质资产,预计19-21 年公司营收实现225.35/297.91/316.13 亿元( 同比-7.5%/+32.2%/+6.1% ), 归母净利18.03/21.15/23.16 亿元( 同比-43.7%/+17.3%/+9.5%), 对应PE 为9.41X/8.02X/7.32X,维持“买入”评级!

风险提示:纸价涨幅低于预期,产能投放不达预期

该股最近6个月获得机构35次买入评级、5次增持评级、2次谨慎增持评级、2次跑赢行业评级、1次强烈推荐评级、1次强烈推荐-A评级、1次强推评级。

【金石资源(603505):扣非业绩符合预期 看好萤石行业及公司未来成长】

开源证券1月12日给予金石资源(603505)买入评级。

2020 年1 月10 日,公司发布《2019 年年度业绩预增公告》:公司业绩预计增加6,900万元~9,600 万元(同比50%~70%),对应2019 年归母净利润2.07~2.34 亿元;归母扣非净利润预计增加8,300 万元~11,000 万元(同比63%~83%),对应2019 年归母扣非净利润2.16~2.43 亿元。根据公司业绩预告,该机构测算公司发生非经常性损益-1,400万元,并略下调公司盈利预测:预计公司2019-2021 年归母净利润分别为2.30(-0.24)、3.58、4.18 亿元,EPS 分别为0.96(-0.10)、1.49、1.74 元/股,对应当前股价PE 分别为24.0、15.4、13.2 倍。该机构看好公司作为萤石行业龙头及唯一上市公司在未来行业整合和规范化进程中的良好前景,维持“买入”评级。

风险提示:萤石安全生产风险,制冷剂产能扩张进度不及预期等。

该股最近6个月获得机构25次买入评级、5次增持评级、3次推荐评级、2次优于大市评级、2次强烈推荐评级、1次审慎增持评级、1次买入-A评级。

【华致酒行(300755):全年业绩保持强劲增长 效率致胜 渠道为王】

天风证券1月12日给予华致酒行(300755)买入评级。

盈利预测:由于消费增速不达预期,该机构将公司20-21 年业绩预期分别从4.6/6.2 亿元下调至4.4/5.94 亿元。综合预计公司19-21 年业绩分别为3.26/4.4/5.94 亿元, +45%/35%/35% yoy , 当前股价对应P/E 分别为31x/23x/17x,维持买入评级。

风险提示:宏观经济下行风险,与上游酒企的合作关系未能维持,渠道拓展未达预期

该股最近6个月获得机构18次买入评级、4次增持评级、2次买入-A评级。

【中粮科技(000930)公司点评:“原油-玉米”价格剪刀差有望扩大 公司盈利拐点可期】

天风证券1月12日给予中粮科技(000930)买入评级。

投资建议:因2018 年公司重大资产重组项目的完成,公司报表合并范围发生较大变化;该机构认为随着“原油-玉米”价格剪刀差的扩大,公司未来盈利能力有望持续改善,预计2019-2021 年公司实现收入183.4/206.13/238.36 亿元,归母净利为3.26/4.27/6.35 亿元,EPS 为0.18/0.23/0.34 元,考虑到公司燃料乙醇龙头优势地位,给与“买入”评级。

风险提示:销售不及预期,政策推进不及预期,产品价格风险

该股最近6个月获得机构1次谨慎增持评级、1次买入评级、1次增持评级。

【 东华软件(002065):转股顺利完成 腾讯加大投资】

安信证券1月12日给予东华软件(002065)买入-A评级。

投资建议:公司有华为、腾讯两大产业巨头携手,业务合作有望不断深化。该机构看好公司未来发展前景,预计2019、2020 年EPS 为0.22、0.43 元,维持买入-A 评级,上调6 个月目标价至15 元。

风险提示:商誉减值风险;创新进展低于预期;与华为合作进展低于预期。

该股最近6个月获得机构7次跑赢行业评级、4次买入-A评级、2次买入评级、1次强烈推荐评级、1次增持评级。

更多"今日最具爆发力的六大牛股(1.13)"...的相关新闻

每日财股

- 每日财股:裕同科技(002831)

投资亮点 1、公司基本实现了消费类电子行业客户的全面覆盖,主要客户涵盖了该行业...[详细]

更多>>焦点热图

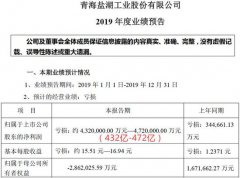

*ST盐湖去年平均一

A股增持和回购两大

A股史上最大亏损出

A股站上了3000点 牛

裁员80%!软银又一

昔日浙江女首富被罚