今日最具爆发力的六大牛股(1.14)(3)

贵州茅台:直销和非标占比提升叠加系列酒发力,19年收入有望稳健增长

类别:公司研究机构:广发证券股份有限公司研究员:王永锋,王文丹日期:2019-01-10

茅台酒直接提价和结构升级,叠加系列酒发力带来18年收入稳健增长

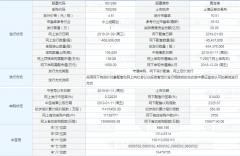

公司19年1月1日发布公告称18年营收750亿元左右,同比增长23%左右;归母净利润340亿元左右,同比增长25%左右;预计18年Q4收入增长21.6%,净利润增长30.2%。据公司公告,18年初公司直接提价18%,叠加结构升级预计茅台酒吨价上升20%以上;另外,据微酒,18年系列酒含税收入88亿元,同比增长36%,超额完成了目标。

直销和非标占比提升叠加系列酒稳健增长,公司能完成19年收入目标

公司公告称19年度计划营收增长14%,根据历史公告,17和18年度计划分别为营收增长15%以上和15%左右,实际增长52.07%和23%左右。因此,我们认为该目标较为保守。公告称19年茅台酒销售计划为3.1万吨左右。根据历史公告,17-18年最终实际销量均高于计划量。因此我们预计19年度茅台酒实际销量会略高于计划量,较18年有小个位数的增长。

据微酒,茅台董事长在经销商大会称19年经销商合同量为1.7万吨左右,未来茅台酒增量用于扩展直销渠道和调增高附加值产品占比。我们预计19年直销销量占比提升至20%以上,非标产品占比有望提升至16%以上,直销和非标占比提升有望推动茅台酒收入增长15%左右。系列酒19年调整结构突出大单品,我们预计收入同比增长15%左右。我们认为茅台酒直销和非标占比提升叠加系列酒稳健增长,公司能完成19年收入目标。

盈利预测

我们预计18-20年公司收入分别为751.30/869.60/1056.53亿元,同比增长23.04%/15.75%/21.50%;净利润分别为339.38/407.55/501.38亿元,同比增长25.33%/20.09%/23.02%;EPS分别为27.02/32.44/39.91元/股,对应PE为22/19/15倍,据,16-18年估值分别为25/33/22倍,18年底估值低于过去三年估值平均值,我们维持买入评级。

风险提示:宏观经济放缓幅度超出预期,会影响白酒商务消费需求。

消费升级低于预期。批价下行超出预期。食品安全风险。

浦发银行深度报告:不良不足惧,估值尚可提

类别:公司研究机构:中信建投证券股份有限公司研究员:杨荣日期:2019-01-10

前言

浦发银行经历了生命人寿持续增持,成为第一大股东;同时又经历了成都分行的大额不良,整体的估值始终相对较低。我们认为主要原因是:其存量的资产质量问题和对公业务为主的经营模式。但是这几年,这些问题都有改善。如果其未来不良率将下降,同时零售贷款占比稳步回升,零售转型优势逐步增强,这些基本面上的变化,将助力估值修复。本报将对这两个问题做出分析。

高不良逆风上行,成都分行不良已经消化

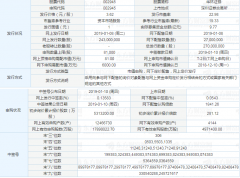

2017年前,其不良率逆势而上,2018年开始回落。2016年上半年,8家上市银行的不良贷款同比增长速度均大幅下降,之后个别银行虽有所上升,但仍较低。浦发银行则从16年2季度为转折点,在股份行中一骑绝尘,保持着高速的同比增长率,2017年年末不良率达2.20%。成都分行带来的不良已经连续3年提高浦发的不良率,对其的处罚和潜在的不良均已经计入到2017年财务报表上。2018年不良率在下降,同时三季度拨备覆盖率提高到152%,高于120%的监管红线,都表明这部分不良已经消化,其已经卸下不良的历史包袱。预计19年不良率将继续下降。

高不良的原因:结构原因和技术原因

行业集中度:不良贷款主要集中在制造业、商业、房地产行业;同时,采掘业、制造业、交通运输业不良率高。

零售贷款结构:住房贷款占比稳定、信用卡贷款占比稳步回升、经营贷款占比下降;住房按揭的不良率低,但是高于可比同业;而个人经营贷款和信用卡不良率高,但是低于可比同业;总体来看,零售贷款不良贷款主要来自连年增长的信用卡和经营贷款,但不良率相对高主要是住房贷款的不良率高于同业。

技术原因:不良生成率高,核销转出率低。

改善支撑位与阻力天花板并存

不良率比较高,浦发银行资产质量既有一定改善潜力也有行业内横向相对的天花板。潜力主要体现在三大高不良行业占比合计只有30%,低于行业均值;没有不良确认压力。阻力则主要体现在重组贷款占比过低。如果调整核销转出率到120%,不良贷款率有明显的改善趋势,从2018年的1.85%下降到2020年的1.57%。19年,有助于NIM回升的核心因素:其一、同业负债占比高,降低负债端成本率,助力NIM回升;其二、零售转型有助于存款端的改善,改善高的贷存比;其三、长三角地区的负债端需要改善:贷款占比近30%,而负债端存款增速缓慢。

零售优势在持续增强,信用卡场景布局,多样产品厚积薄发

从贷款结构来看,对公贷款占比在持续下降,而零售贷款占比在持续回升。从2015-2018的连续4年间,对公贷款占比下降20%,而零售贷款占比提高近20%,在2018年半年度,达到40%,零售贷款占比回升同信用卡业务的大发展有密切关系。

无论是发卡量还是交易额,浦发银行信用卡业务是行业排头兵。从信用卡应收账款角度看,浦发银行在2014年的时候,在股份行中还比较弱势,仅有59.132亿元,几乎垫底。到2017年上半年,达到379.26亿元,仅此于业内的"零售之王"--招商银行。浦发银行的新增信用卡量,也在不断上升。在2011年末的时候,仅有1.49亿张,到16年末,达到5.32亿张。

其信用卡的资产质量也是在不断改善。从2014年上半年的1.72%一直下降到2016年下半年的1.27%,下降幅度达到45个BP。随着2018年信用卡的不良率开始回升,而其也在信用卡的信贷规模做出调整,严格控制信用卡新增规模。

同业内最先推出:开放银行,对全业务展开改造,看好对零售业务的再造。

2017年浦发银行创新提出"科技金融生态圈"的服务理念。2018年7月12日浦发银行推出业内首个APIBank无界开放银行,通过API架构驱动,将场景金融融入互联网生态。基于API技术,将突破传统物理网点、手机APP的局限,把金融与各行业连接起来,构成一个开放共享、共建共赢的生态圈。对零售、对公、风险管控、网点建设,展开全方面的改造。同业内首创,看好这种行业领先理念对浦发银行零售业务未来的促进和改善。

投资建议

我们得出结论:(1)浦发的不良贷款的结构好于同业,受行业不良率回升其自身滋生的不良率要低于可比同业,而且由于风险释放,其19年不良率会下行。(2)零售优势在持续增强,零售贷款占比会稳步回升,同时信用卡业务进入收获期,贡献较高的非息收入。(3)其NIM有望在19年回升,同时开放银行新理念的贯彻和落实,也将带动其零售业务实现跨越式发展。

我们持续重点推荐浦发银行,核心原因是:风险出清、零售优势增强、估值低。

其一、风险出清。4季度数据再次说明风险在出清,4季度不良率继续环比下降,从1.97%下降到1.92%。我们预计随着核销力度加大以及经过1年期的风险消化和处置,成都事件对其带来负担也会越来越小。从3季度数据来看,拨备覆盖率达到152%,高于120%的监管红线,拨备计提的负担也在下降。我们预计2019年其不良率将继续下降,因为不良已经暴露,同时其客户结构也做出调整,在整体行业不良率回升周期,其优势显著。

其二、零售优势增强。2018年年初,浦发信用卡业务信贷规模实行严格总量控制,没有新增,在信用卡风险敞口暴露期,浦发银行政策及时到位;2018年在互联网信贷业务方面持续发力,消费贷款和小微信贷规模在扩张,2018年上半年,零售贷款占总贷款的比重达到40%,零售端的改善明显。在对公业务发展到一定阶段后,零售成为业务发展的重点方向,借助开放银行新业务发展模式,预计在零售端优势会持续改善。其三:估值低。我们预测19/20年营业收入同比增长7.8%/9.2%,归母净利润同比增长5.7%/8.1%,对应的PE分别为5.42/5.01,对应的PB分别为0.59/0.53。其估值优势突出。维持买入评级,6个月目标价13元。

更多"今日最具爆发力的六大牛股(1.14)(3)"...的相关新闻

每日财股

- 每日财股:好太太(603848)

投资亮点 1、公司主要从事晾衣架等家居产品的研发、生产及销售,是引领中国晾衣架...[详细]

更多>>焦点热图

两大股东斗法 监事

中国股市为何重蹈十

601298中签号公布

雷军宣战华为:你们

002945上市时间查询

迈瑞医疗致歉遭解约