今日最具爆发力的六大牛股(9.8)

继峰股份(603997)公司研究报告:优质赛道+国际视野 细分龙头冉冉升起

推荐逻辑:客户优质(国外宝马、大众、捷豹、路虎;自主吉利、广汽、长城),一汽大众占公司收入30%以上,18年大众周期标签股;竞争格局良好,A股稀缺标的更具投资价值;增持格拉默股权&高铁座椅业务,新蓝海值得期待。

主业盈利能力强,长期内生高速增长。公司主营产品包括乘用车座椅头枕、头枕支杆、座椅扶手。11-16年营业收入CAGR为25.6%,归母净利润CAGR为,多年保持两位数增长,彰显公司产品竞争优势下不断扩张市场份额。公司17年上半年实现营业收入8.7亿元,同比增长42.1%,归母净利1.4万元,同比增长22.1%,扣非后归母净利1.3亿元,同比增长27.1%,利润增速低于收入增速主要受原材料价格上涨、二季度车厂年降因素、销售费用率影响。

一汽大众标签股,合资往自主扩张道路畅通。一汽大众头枕业务约有60%由公司中标,一汽大众的订单收入占公司收入比重达30%,18年一汽大众迎来强产品周期时代。德国继峰新获宝马3个定点项目预计未来5年贡献1.1亿欧元收入,顶尖车厂项目彰显公司产品品质。公司15年开始开拓自主品牌市场,立即获得热门品牌及畅销车型项目,包括长城H系/WEY、吉利CMA平台和广汽传祺。

竞争格局良好,投资价值优。A股市场中同样做头枕、扶手业务的可比公司较少,公司具有一定的稀缺性。选择A股内外饰、座椅总成商作为可比公司,继峰股份盈利能力(ROE、毛利率)较传统内外饰、座椅总成商较优,我们认为在车市增速下滑背景下,更具有投资价值。

增持格拉默&高铁座椅业务值得期待。公司与格拉默计划在国内成立合资公司,协同效应显著,持续增持格拉默股权提供想象空间;成立15亿轨交座椅及汽车零部件产业基金,撮合轨交资质&市场、格拉默火车座椅技术,新蓝海值得期待。

盈利预测与投资建议。公司所处行业格局份额较为集中,近似比较可选择A股内外饰及座椅总成商进行对比,公司盈利能力更优且具有一定的稀缺性。预计年EPS分别为0.49元、0.63元和0.79元,三年归母净利润增速26%,可比公司18年PE平均数、中位数分别为22倍、18倍,考虑公司业绩增速、稀缺性、格拉默投资以及轨交业务拓展,按PEG1倍给与公司18年26倍估值,对应目标价16.38元,首次覆盖,给予"买入"评级。

风险提示:上游原材料价格或进一步上涨,乘用车市场增速或不及预期的风险;汇率波动风险。

寒锐钴业(300618):三季度业绩预计大幅上扬

投资要点:

公司公布半年报。公司上半年实现营业收入4.94 亿元,同比增长28.5%。实现归母净利1.36 亿元,同比增长660.8%。公司业绩出现大幅上涨,主要是由于公司钴产品价格大幅回升,并且公司的IPO 募投项目产能进一步释放,钴产品销量持续增长。公司铜、钴生产线持续技改,铜、钴产品产量增加,成本下降,盈利能力提升。

拥有完整的钴产业链。公司拥有钴金属的完整产业链,子公司刚果迈特在刚果(金)从事钴矿石的采购、租赁开采、粗加工和电解铜的生产,子公司江苏润捷主要提供碳酸钴和草酸钴等钴盐中间品,寒锐钴业本部从事钴粉的生产和销售。

产能持续扩张。公司目前拥有钴粉产能1500 吨金属量,公司正在对钴粉产线进行技改和扩建项目,达产后公司钴粉产能将达到3000 吨,项目预计2018 年9月底前达到预定可使用状态。子公司刚果迈特年产5000 吨电解钴生产线项目的前期氢氧化钴项目取得进一步进展,继2000 吨氢氧化钴项目投产后,后续3000吨氢氧化钴项目加速推进,项目预计今年底前后将建成投产,届时公司的氢氧化钴生产能力将达到年产5000 吨金属量。同时,刚果迈特年产5000 吨电解铜项目经改扩建产能达到年产10000 吨电解铜,实现了产能翻番,目前已经建成投产。

三季度业绩预计大幅上扬。公司预计前三季度累计净利润为30013.36 万元-31190.42 万元,2016 年同期为3923.54 万元,预计同比增长665%-695%。公司业绩预计大幅上涨,主要是由于锂电新能源电池领域对钴需求持续快速增长,公司钴产品产销金额实现较大增长。同时,刚果迈特增容电力基础设施供应到位,前期募投项目产能进一步释放。当前全球经济进一步复苏,铜产品市场需求进一步改善、铜产品价格稳步上升,公司铜产品经济效益持续提升。公司自身也借力钴行业发展趋势,迅速调整市场结构。强化海内、外市场的开拓力度,提高了钴产品市场占有率。

盈利预测与评级。公司IPO 募投项目产能持续释放,公司盈利能力提升。由于刚果金10 月将进入雨季,对于当地钴金属开采、运输都将带来一定的冲击。此外同期国内新能源汽车进入销售旺季,看好钴金属价格继续上行。我们预计公司2017-2019 年EPS 分别为4.26 元/股、6.85 元/股和7.67 元/股,考虑到公司较强的市场认可度,给予2017 年40 倍PE,目标价170.40 元,给予增持评级。

风险提示。新能源汽车推广不及预期,金属价格波动。

更多"今日最具爆发力的六大牛股(9.8)"...的相关新闻

每日财股

- 每日财股:山西焦化(600740)

投资亮点 1 公司是山西省焦化龙头企业,也是唯一被列入国家首批发展循环经济试点单...[详细]

更多>>焦点热图

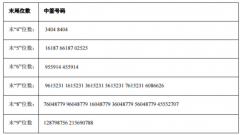

华通热力中签结果查

遭证监会立案调查

A股公司加速布局氢

市场投资情绪升温

前首富李河君被取消

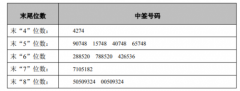

森霸股份中签结果查