今日最具爆发力的六大牛股(9.8)(2)

海兰信(300065)中报点评:中报业绩加速释放 小目标雷达业务迎来爆发期

事件

公司于8 月26 日发布2017 年半年报,上半年实现营业收入3.19 亿元,同比增长19.72%,实现归母净利润0.48 亿元,同比增长60.58%。

中报业绩大幅增长,小目标雷达业务持续推进

公司于8 月26 日发布2017 年半年报,上半年实现营业收入3.19 亿元,同比增长19.72%,实现归母净利润0.48 亿元,同比增长60.58%。其中,航海智能化领域收入为7986.3 万元,同比增长7.32%;海洋观监测领域收入2.3 亿元,受益于小目标雷达的规模应用,同比增长26.99%。

公司正有序推进和拓展其他沿海省份岸基雷达网的规模建设和数据服务,今明两年内计划在全国11 个沿海省市、公务船舶、领海基点与岛礁及海上丝绸之路沿线国家在内的重要敏感海域完成近海主干雷达网的布局,初步实现中国近岸、近海海域海面目标的实时监测。目前,公司已完成在海南地区的环岛雷达监控网建设并实现数据服务销售,与福建省渔业总队签署战略合作协议,并持续推进在山东、天津等地的近海雷达监控系统建设工程。

计划收购常熟电子,承诺利润有望大幅增厚业绩2017 年上半年,公司计划收购常熟电子100%股权,估值不超过人民币7.8 亿元。常熟电子成立于1981 年,主要从事舰船损害管制监控系统及配套电器、高压细水雾灭火系统的设计、开发、生产及服务,拥有二级保密资格单位证书、武器装备科研生产许可证、GJB 质量体系认证证书、装备承制单位资格等相关资质,是舰艇装备部门及相关军工集团的长期合作企业。

目标公司2017-2020 年合计扣除非经常性损益后归属于母公司的净利润不低于人民币2.32 亿元(平均每年5800 万),上市公司2016 年实现扣非后归母净利润6400 万元,若完成对目标公司的收购,上市公司业绩有望明显增厚。

若本次收购顺利完成,常熟电子将与上市公司智能航海业务板块发挥互补效应,强化上市公司在军品市场的综合竞争力。双方将围绕舰船智能化,集成损害管制监控管理、INS、机舱自动化等领域进行合作,联合相关科研机构,三方共建面向军方的舰船装备研究院,融合上市公司在船舶智能化方面的技术,可以开发形成全新的损害管制检测报警智能化系统,并系列化机舱领域相关产品,大幅度提高双方核心产品的竞争力。同时,上市公司将利用自身在民用市场多年积累的业务优势,为常熟电子开拓民品市场业务。我们认为,上市公司将凭借双方在军用、民用市场的业务优势,协同发展形成军民舰船全系列产品体系,显著提高公司综合竞争力。

技术研发持续投入,全面转型海洋大数据服务商2017 年上半年,公司研发投入2501 万元,同比增长 59.75%,占营业收入的 7.85%,主要源于海外技术的国产化及劳雷产业的研发投入力度加大。公司围绕核心产品导航雷达、电子海图、综合导航系统(INS)等新增五项DNV-GL 船级社产品认证、两项CCS 中国船级社产品认证;下属公司新增五项发明专利及两项实用新型专利;围绕云服务、智能化、数据融合等新技术,最新获得包括海兰云服务平台管理软件、全自动溢油探测系统软件、岸基X 波段测波雷达软件等十余项软件著作权。

子公司广东蓝图开发"智慧海洋"时空大数据与云服务平台,结合现有海洋监测基本系统,拓展海洋观监测管理信息系统、集成共享系统,打造海洋数据应用综合服务平台,深度挖掘动态海洋信息服务应用,在山东、广东等区域进行推广应用;结合国家战略与市场需求,加速对海洋传感器实施国产化研发与改造,重点推动海底网观测技术与装备的国产化。我们认为,公司围绕数据综合服务系统领域持续加大研发投入,未来将依靠硬件产品技术和市场领先优势,全面转型海洋大数据服务商。

盈利预测与投资评级:海洋信息化领域稀缺标的,维持增持评级公司围绕海洋信息化和智能航海打造综合服务平台,通过航行系统集成和数据信息服务深耕航海领域,初步完成在智慧海洋和智能航海领域的产业布局,具备较强的先发优势。随着军民融合和一带一路战略的不断推进,公司将凭借技术和产业协同效应抢占市场先机,未来业绩有望保持快速增长,维持增持评级。

我们坚定看好公司未来发展前景,不考虑对劳雷产业少数股东权益的收购和计划收购事件,预测公司2017年至2019 年的归母净利润分别为1.41 亿元、1.95 亿元、2.56 亿元,同比增长分别为72.96%、38.29%、31.28%,相应17 年至19 年EPS 分别为0.39 元、0.54 元、0.71 元,对应当前股价PE 分别为53、38、29 倍。

若考虑对劳雷产业少数股东权益的收购和计划收购事件,目标公司承诺2017-2020 年合计扣非归母净利润不低于人民币2.32 亿元,平均每年5800 万元,预测公司2017 年至2019 年的归母净利润分别为2.45 亿元、3.16亿元、3.96 亿元,同比增长分别为198.78%、28.98%、25.32%,相应17 年至19 年EPS 分别为0.63 元、0.81 元、1.01 元,对应当前股价PE 分别为33、26、21 倍。

贵阳银行(601997)中报点评:信用成本下行 中收增速上行

投资要点

业绩略超预期 贵阳银行2017H1 营收同比增长29.99%,生产资产规模(YOY 42.20%) 以及中间业务收入(YOY 32.93%)是营收增长的主要驱动因素。另外一方面信用成本的下行(HOH -90bp,2017H1 2.08%)对公司业绩起了部分正向驱动,也是公司业绩略超预期的原因。分季度来看,贵阳银行2017Q2 营收继续下滑(QoQ -3.63%), 相对2017Q1(QoQ -6.54%)有所放缓。这主要是由于中间业务收入快速扩张(QoQ 16.18%)起了部分缓冲作用。。

资产扩张加速 同业配置加大 公司2017Q2 资产环比增长5.55%。在1 季度公司资产扩张放缓(QoQ 5.41%)后,二季度资产扩张速度有所加快。与行业不同的是,公司二季度加大了同业配置,在资产端公司加强买入返售资产配置(QoQ +137.66 亿)。

息差继续收窄 中收增速加快 根据我们的测算,2017Q2 年NIM 为2.58%,环比下行23bp。我们认为同业占比的占比提高以及负债成本的提升是公司净息差下行的主要原因。考虑到公司负债端结构调整的完成,公司息差有望企稳。中收增速扩张明显,单季度同比增长16.18%。公司大力发展理财业务以及投行业务是中收业务较快增长的主要贡献因素。

资产质量出现企稳。期末不良贷款16.02 亿,较年初增加1.50 亿,较1 季度末增加0.59 亿。不良率为1.46%,环比下降1bp。从不良生成的环比情况看,2017Q2 不良生成和处置力度均继续放缓,公司单季度不良生成和处置率分别降至0.11%和0.057%。从先前指标看,公司关注类贷款占比环比下降56BP 至3.65%,公司逾期货款占比相对年初下行30bp 至3.77%。

而且公司货款迁涉类指标改善明显,资产质量出现企稳。但另外一方面,公司关注仍处较高而且公司的不良余额与逾期90 天贷款仍小于1,公司资产质量暴露仍存可能。公司拨备覆盖率与拨货比也分别环比下行6.59%至251.51%及0.12%至3.67%,我们预计随着资产质量的改善公司较高的拨备将持续反哺业绩。

预测与评级:我们预测贵阳银行2017-2018 年EPS 为1.83、2.11 元,预计2017 年底每股净资产为10.44 元。对应2017-2018 年的市盈率分别为8.67、7.54 倍,对应2017 年底的市净率为1.52 倍。给予贵阳银行增持评级。

风险提示:资产质量超预期恶化

更多"今日最具爆发力的六大牛股(9.8)(2)"...的相关新闻

每日财股

- 每日财股:山西焦化(600740)

投资亮点 1 公司是山西省焦化龙头企业,也是唯一被列入国家首批发展循环经济试点单...[详细]

更多>>焦点热图

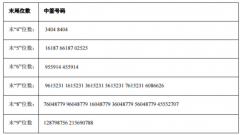

华通热力中签结果查

遭证监会立案调查

A股公司加速布局氢

市场投资情绪升温

前首富李河君被取消

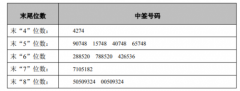

森霸股份中签结果查