下周最具爆发力的六大牛股(9.2)

渤海活塞(600960)半年报点评:活塞业务受益于商用车高景气韩系车低迷拖累公司业绩

事件:

公司2017年上半年实现营收11.78亿元,同比增长39.5%;归属于上市公司股东的净利润1.2亿元,同比增长92.75%;归属于上市公司股东的扣非净利润1.2亿元,同比增长259.49%;基本每股收益0.13元(由于公司16年收购了受同一控制的滨州发动机(现已更名为海纳川(滨州)轻量化汽车部件有限公司)100%股权,前期的财务数据已经过追溯调整)。

投资要点:

活塞业务+并表期差异,助推公司业绩同比快速增长公司上半年营收较去年同期有较快增长,预计主要是因为(1)公司活塞业务受益于上半年商用车高景气和乘用车新客户的开拓获得较好增长;(2)去年同期无营收的渤海江森自控电池有限公司今年上半年实现营收6200万元。而公司净利润增速显著高于营收增速预计主要是因为(1)活塞营收的显著增长所带来的盈利能力的提升;(2)由于四家参股公司并非从16年期初就被划拨给滨州发动机,公司本期对联营和合营企业的投资收益较去年高出近3000万元;(3)两期持有泰安股权比例的差异(去年同期公司持有泰安启程51%股权,而本期公司则持有其100%股权)。

重卡高景气带动活塞业务

今年以来,国内商用车销售表现优异,上半年共销售210万辆,同比增长17.5%,主要是重卡销售持续火爆,景气强度和持续时间均超市场预期,上半年共销售58.4万辆,同比增长63%。在此带动下,公司的活塞业务上半年取得了较好表现,产销量同比分别增长17.3%和13.3%。从7月的销售数据来看,重卡销售淡季不淡,月销量仍突破9万辆,同比增长81%,环比仅小幅下滑,重卡全年销量有望继2010年后再次突破百万辆,公司的活塞业务也将明显受益,全年实现显著增长。

上半年现代销量暴跌,严重影响参股公司业绩受到萨德事件以及自身产品竞争力下降等因素的影响,上半年韩系车表现低迷。北京现代上半年共销售整车30.1万辆,同比下滑42.4%,其中二季度降幅高达64%。受此影响,滨州发动机下属四家参股公司中三家韩系客户占比较高的企业业绩同比均有大幅下滑。虽然由于并表期的差异导致了本期公司对联营和合营企业的投资收益同比增长118%,为5467.72万元。但若剔除并表期的影响,这四家参股公司对上市公司的业绩贡献同比下滑34%,从8480万元降至5576万元(三家韩系客户占比较高的企业翰昂、天纳克排气和彼欧英瑞杰的利润降幅分别为48%、104%(亏损)和61%)。从月度走势来看,7月北京现代的同比下滑幅度收窄至28.6%,环比增长42.7%,有所复苏。但考虑到近期萨德问题有又再度成为焦点以及16H2较高的销量基数,北京现代全年销量将面临大幅下滑,这也将明显拖累公司业绩。

北汽新能源销售喜人+顺利融资,公司有望显著受益北汽新能源于近期完成了B轮融资,融资金额达到111.18亿元,超过了之前预计的80亿元融资额,这是北京产权交易所公开发布的规模最大的国有控股企业增资项目,也是国内新能源汽车行业企业单次募资规模最大的增资项目。本次募资后,北汽新能源的估值达到280亿元,以此来计算,公司持有的北汽新能源股权价值已经超过10亿元(公司2016年以5.32亿元人民币认购北汽新能源2.08亿股新增发股份,当时北汽新能源估值),后续北汽新能源也计划进行IPO,这将为公司带来更为可观的股权增值收益。上半年北汽新能源共销售新能源车3万辆,同比增长99%,发展迅速,本次的顺利融资也将帮助其提升自身的生产规模、研发生产能力等,从而更好的推动自身发展,而公司后续发展的重要看点轻量化产品也将为北汽新能源进行配套,将显著受益于北汽新能源产销规模的快速提升。

下调至“推荐”评级

考虑到北京现代销量下滑的幅度和持续时间超出我们的预期,我们下调公司2017年-2019年EPS至0.28、0.35、0.40元,市盈率分别为27倍、22倍、19倍,下调至“推荐”评级。

风险提示

1、韩系车销量大幅下滑;2、商用车及工程机械景气度不及预期;3、公司新产品推广不及预期等。(国联证券)

海通证券(600837)中报点评:子公司担当大任收入趋于多元化

事件:

上半年,海通证券实现营收128.14亿元,同比+6.08%;归母净利润40.23亿元,同比-5.65%;ROE3.57%,较去年同期减少0.34个BPS。整体业绩符合预期,子公司实力强悍,收入贡献超过母公司。国家队持股4.99%,二季度增持2.04个百分点。

点评:

1、投行业务:根据市场变化调整思路,收入逆势增长上半年,投行业务净收入16.30亿元,同比+13.42%,实现逆势增长。股权承销方面,加强IPO项目开发,完成18单,排名第2;重大资产重组项目5家,市场排名第4。债券继续加强创新,完成企业债承销金额81.8亿元,市场排名第2,公司债承销金额279亿元,市场排名第3。另外,根据海通国际证券半年报,在国际会计准则下,其投行业务实现收入8.9亿港元

2、经纪业务:表现不力,“量”、“价”齐跌上半年,经纪业务收入19.27亿元,同比-33.79%。股基交易量市场份额4.45%,较16年小幅下降0.2个百分点;佣金率较16年继续下行0.0033个百分点至3.8%%。由于投资者适当性管理要求,上半年代销金融产品收入0.25亿元,同比大幅下降58.47%。面对市场不利局面,海通加快经纪业务改革转型,加强渠道建设,新增客户78.7万户。随着市场好转,以及投资者市场性管理基础工作的完成,经纪业务有望止跌回升。

3、信用业务:表现平平,收入贡献有所降低

上半年,利息净收入17.43亿元,同比-13.76%,国内两融和买入返售金融资产利息收入贡献减少是主要原因。国内两融较年初下降7.04%,余额415.57亿元;因监管要求以及风险管理方面的考量,海通国际收缩孖展规模至155.70亿元,比年初下降16.79%;合计融资利息收入21.28亿元,同比-27.90%。表内股票质押待回购金额608.86亿元,较年初增长15.27%;但其它买入返售金融资产规模下降,导致买入返售金融资产规模整体下降2.5%至825.88亿元;买入返售金融资产贡献利息收入19.99亿元,同比-18.67%。

4、自营业务:直投加持,收益大增

上半年,投资收益43.53亿元,同比64.36%;年化收益率5.73%较16年提升1.73个百分点,且处于同业领先水平。资产配置方面,权益类杠杆小幅下降和固收类资产杆杠均略有提升;绝对规模方面,权益类规模207亿元,剔除证金互换返还52.77亿元影响,规模较16年末小幅增加26亿元;固收类资产规模与636亿元,与16年基本持平。证金互换还剩150亿元,小幅盈利1.2%。直投业务进入收获期,推测海通开元贡献了可观的投资收益,上半年,海通开元实现营业收入13.98亿元,净利润9.93亿元;退出投资项目9个,其中完全退出投资项目4个,部分退出投资项目5个;新增投资项目26个,新增投资金额约11亿元,管理规模超过200亿元。在当前的政策与经济环境下,直投业务迎来风口,海通开元布局多年,投资收益贡献有望进一步加大,全年业绩看好。

5、资管业务:颓势扭转,潜力巨大

上半年,资管业务收入9.12亿,同比44.55%(可比口径)。资管收入同比大增原因:

一是去年同期资管产品业绩报酬较低使得同期基数较低;二是,公司顺应监管要求,压缩收入贡献低的通道业务,提升主动管理能力。

6、子公司:广泛布局,收入多点开花

海通国际控股多平台运作,是公司最重要的子公司,上半年实现营收63.98亿港元,净利润5.48亿港元。海通国际旗下海通国际证券已在在港交所上市,务投资项目26个,投资金额约11亿元。海通恒信是海通国际控股旗下的融资租赁公司,也计划在港交所上市,上半年年贡献利润总额8.25亿元。目前海通国际控股利润率较低主要因收购的海通银行等海外平台成本较高所致。集团境内外业务进一步融合,利润提升空间巨大。

直投子公司海通开元是另一重要子公司,上半年,实现营业收入13.98亿元,净利润9.93亿元,行业向好背景下,有望蓬勃发展。

投资建议:维持公司审慎推荐评级。基于:(1)公司多元化业务布局,子公司表现出色。(2)直投业务储备丰富,有望超预期贡献投资收益。(3)投行、资管业务逆势增长,核心竞争力进一步提升。我们预测公司17年归母净利润89.06亿元,同比增长10.7%。

用分布估值法测算公司2017年目标市值1865.77亿元,对应20倍17年PE,1.68倍17年PB,目标价16.22元,上升空间6.1%

风险提示:市场交易不活跃,业绩不达预期(招商证券)

更多"下周最具爆发力的六大牛股(9.2)"...的相关新闻

每日财股

- 每日财股:平治信息(300571)

投资亮点 1 自设立以来,公司一直致力于成为国内领先的集内容、服务、运营支撑于一...[详细]

更多>>焦点热图

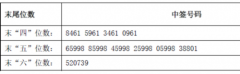

银都股份中签号结果

苹果公司秋季发布会

大股东加大“赠予”

原董事长被追债 睡

太平洋缘何成上半年

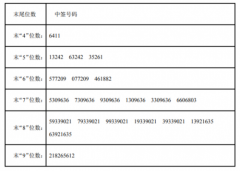

兆丰股份中签号结果