今日最具爆发力的六大牛股(9.6)

广汽集团(601238):GS7/GS3联袂上市,助力传祺完善布局

事项:

公司公布8月仹产销数据, 8月公司共销售汽车15.8万辆(+23.5%), 1~8月累计销售车辆127.9万辆(+29.1%)。

平安观点:

自主合资集体增长,广菲克增速下滑: 8 月,广乘、广本、广丰、广菲克、广三菱分别销售车辆 4 万/5.8 万/3.7 万/1.3 万/0.8 万台,同比增加33.3%/12.5%/18.3%/5.4%/260%; 1~8 月,广乘、广本、广丰、广菲克、广三菱分别累计销售车辆 33 万/43.6 万/29.8 万/13.3 万/6.9 万台,同比增加 49.8%/15.7%/9%/51.4%/205.4%。 7 月和 8 月广菲克销量增速下滑,我们认为主要原因可能是生产线改造影响产量。

GS7/GS3 联袂上市,助力传祺完善布局: 8 月 26 日, GS7 和 GS3 重磅上市,价格区间分别为 14.98~20.98 万元和 7.38~11.68 万元。 GS7、 GS3将与 GS8、 GS4 等车型形成强大的 SUV 产品矩阵,广汽传祺正式拥有从A0 级到 C 级的 SUV 全系列产品,可以满足更多元化的市场需求。

GS8 产能恢复在即, 冠道增强广本的盈利能力: 变速箱供应能力不足,5-9 月传祺 GS8 的产量调低至约 7000 台/月,预计 10 月起产量将恢复到10000 台/月以上, GS8 有望在第四季度创月销新高。该车盈利能力强,将为公司贡献可观利润。冠道目前供不应求,预计全年销量可以突破 8.5万,冠道将助力广本提高净利率,大幅增强广本的盈利能力。

盈利预测与投资建议: GS7 和 GS3 的上市,将助力广汽传祺实现 2017年 50 万辆的销量目标,传祺将在 SUV、轿车、 MPV 和新能源领域全面収力, 2020 年有望实现 100 万辆产销目标。维持 2017 年~2019 年的盈利预测为 116 亿、 142.7 亿和 166.5 亿元,维持"强烈推荐"评级。

风险提示: 1)车市整体放缓; 2)新品推广不及预期。

上汽集团(600104):扣非净利增12%,产品结构改善,未来增长可期

高毛利产品改善结构,扣非净利增12%。上汽中报净利润同比增6%、扣非净利润增12%,非经常损益主要是少了7亿元政府补贴、而该补贴为先进制造和金融补贴、大部分将在下半年拿到。公司自主Q1盈利6亿元、Q2持续盈利,产品结构也在不断升级,上汽大众和上汽通用皆呈现营收增幅>销量增幅的良好态势,上汽大众净利润同比增11.3%、上汽通用净利润同比增8.1%。我们做了一幅图,详细拆分了上汽的中报情况。

合资基本面向好,将推出多款新车。上汽大众明年将推出3款SUV、两款新能源车型,帕萨特也将迎来换代。上汽通用年底将推出GL6,2018年还将推出对标Q3的凯迪拉克SUV、别克品牌基于凯越的全新轿车以及英朗的PHEV。上汽通用五菱虽然上半年净利润有下滑,但我们通过详细分析,认为公司在渠道、定位、研发、体制等方面有明显的优势,"商"转"乘"有望顺利进行。随着宝骏新560的上市和510自动挡的推出,未来前景光明。

自主盈利改善,新能源优势明显。目前上汽乘用车的研发进度明显加快,如今一年最少诞生4款全新车型、2-3款改款车型、2款以上新能源车型。今年年内上汽乘用车将有7款新车上市,明年还将有4-5款新车上市。公司也在考虑逐步进行研发支出的资本化。公司在新能源领域布局领先,我们预计公司今年新能源销量将超过5万辆,明年销量有望翻倍。

受益集中度提升,维持买入建议。公司作为国内的领军车企,拥有良好的抗风险能力和抢市场能力。上半年公司市占率达到23%,同比提升0.2百分点。旗下合资产品周期到来、利润弹性大,自主品牌也厚积薄发迎来拐点、公司在新能源领域也走在了市场前列。公司激励体制也出现变革,是具有大空间的长期标的。维持买入评级。由于行业增速下降,我们微幅下调了公司的利润预测,未来两年分别下调4%、3%。我们预计公司2017-2019年营业收入分别为8396亿、9152亿及9976亿元,归母净利润分别为355亿、387亿及422亿,对应EPS分别为3.04、3.31及3.61元。给予公司2017年11.5倍估值,对应目标价位35元。

更多"今日最具爆发力的六大牛股(9.6)"...的相关新闻

每日财股

- 每日财股:华鑫股份(600621)

投资亮点 1.2017年2月4日公告,华鑫股份拟以公司持有的房地产开发业务资产及负债(...[详细]

更多>>焦点热图

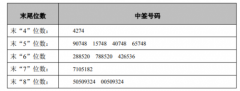

森霸股份中签结果查

五星级酒店不换床单

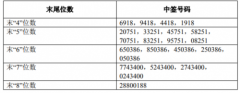

畅联股份中签结果查

复星国际上半年净利

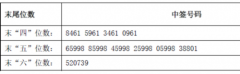

银都股份中签号结果

苹果公司秋季发布会