今日最具爆发力的六大牛股(9.6)(2)

国药一致:国大药房引战投充满期待,多项业务拓展开始发力

事件:国药一致发布董事会决议公告,1)同意全资子公司国药控股国大药房有限公司增资扩股引入战略投资者,预计增资完成后,公司和战投对国大的持股比例分别为60%和40%;2)同意国大药房与自然人股东仲向军按持股比例同比例向内蒙古国大增资3000万,同意内蒙古国大以2835万元的作价收购呼和浩特市天赐医药连锁有限公司16家门店的相关资产和业务;3)同意全资子公司国控广州与青牛医疗投资设立佛山市医用耗材供应链有限公司,同意全资子公司国控广西合资新设设立国药控股国润医疗供应链服务有限公司;4)同意国控广州有限公司增资收购河源市新特药有限公司70%股权。

点评:国大药房引进战略投资者提上日程,未来结果令人期待。国内医药分开趋势日渐明朗,一致母公司国药控股将批零一体化作为重要战略部署;国大药房是零售业务的基础和主体,收入规模国内第一,但效益与民营龙头相比仍有距离。公司宣布引入唯一战投,且出让股权比例高达40%,我们认为公司希望借助外界资本和先进运营管理经验使零售业务实现跨越式发展,加速向专业化特药和健康管理型的领先药房连锁企业迈进,以此战投的对象很可能是兼具丰富产业资源和雄厚资金实力的国际级企业。由于引入战投还多个手续有待履行,我们预计正式结果可能在明年水落石出。

内蒙古国大增资3000万,并收购地方16家药店,国大药房的外延下半年有望加速:2017上半年国大药房几乎没有成规模的外延收购行为,连锁药店数主要依赖自建增加,公司更多精力放在提升管理和运营之上,利润率提升显着;伴随收购呼和浩特市天赐医药连锁,国大药房下半年的外延扩张步伐有望加速。

增资1594万收购河源新特药70%股权,广东地区配送网络进一步完善:河源新特药是地区型商业配送公司,2016年收入规模5600万,利润155万,收购河源新特药股权增厚公司业绩,同时提升公司配送网络覆盖,我们预计2017年公司在广东地区纯销比例有望达85%以上。

广东、广西合资新成立器械耗材供应链公司,资源协同增加盈利贡献:公司分别在广东佛山和广西成立器械耗材供应链公司,药品配送业务在当地均已是领先者,发展器械耗材配送业务将发挥公司的资源优势,使之成为公司新的盈利增长点。

盈利预测和投资建议:暂不考虑国大药房引入战投影响,我们预计2017-2019年公司收入分别为427亿元、484亿元和531亿元,同比分别增长3.4%、13.4%和9.7%;归母净利润分别为12.1亿元、14.6亿元和17.7亿元,同比分别增长1.93%、20.8%和21.8%;对应EPS分别为2.83元、3.41元和4.14元。维持买入评级。

风险提示:两票制执行不达预期,零售业务经营和拓展不及预期

中国中冶(601618):受益资源商品价格大幅上涨,业绩稳健增长可持续性强

业绩增长稳健可靠,营收增速已实现连续六个季度回升。公司公告2017上半年实现营收1010.85亿元,同比增长5.49%,其中工程承包/房地产开发/装备制造/资源开发/其他业务占比分别为84.41%/9.86%/2.46%/2.44%/0.84%,分别增长6.35%/4.63%/-17.24%/36.60%/-41.33%,其中资源开发业务增长最为迅速。上半年公司实现归母净利润26.75亿元,同比增长10.71%,业绩增长稳健。二季度单季实现营收569.05亿元,同比增长6.86%,营收增速连续六个季度回升;实现归母净利润12.33亿元,同比增长17.33%,随着公司房建与基建业务实现快速增长,冶金工程订单向收入转化加快,资源开发类业务大幅转好,全年业绩增速有望显着加快。

新签订单趋势强劲,冶金工程订单增速亮眼,为业绩可持续增长提供基础。公司1-6月份新签订单总额2980亿元,同比增长22%,新签订单增速已连续5个月持续提升,订单增长趋势强劲。上半年新签工程承包订单中,非冶金占比85%,冶金工程新签占比15%,同比大幅增长78.4%表现亮眼。受供给侧改革驱动,上半年冶金厂商盈利持续向好,其追加投资翻新改造工厂意愿不断增强,公司冶金工程业务有望持续受益。

资源矿产储备雄厚,全面受益本轮资源商品价格上涨。2016年下半年以来全球资源品价格上涨趋势强劲,铜、铅、锌等有色金属价格较底部出现大幅抬升。公司资源开发业务2017上半年实现营业收入为25.07亿元,同比大幅增长36.6%,净利润小幅亏损4389万元,与去年同期亏损5.87亿元相比大幅减亏,全年有望扭亏为盈。根据公司半年报,巴新瑞木镍钴矿项目上半年产销量提升且受益于钴价大幅上涨,实现营收实现收入9.8亿元,同比增长108%,利润总额-1.8亿元,同比大幅减亏71.5%,该项目正实施技术改造,预计本年末可以实现产量进一步增加。巴基斯坦山达克铜金矿项目上半年实现收入4.1亿元,同比增长44.01%,利润总额0.84亿元,同比增长94.09%。洛阳多晶硅项目盈利大幅增长,上半年实现营收9.6亿元,同比减少8.01%,利润总额1.8亿元,同比增加168.57%。随着国际资源商品价格强势增长延续,下半年公司资源开发业务有望继续快速增长。

中冶集团与五矿集团战略重组形成产业协同,国改基金认购定增助力发展,有望充分受益国改效率提升。根据公司官网信息,到17年年底中冶集团与五矿集团有望基本完成管理整合,未来2年内有望在有色和黑色金属冶炼、工程承包以及房地产方面实现主业协同,公司有望充分受益集团丰富业务资源。而随着五矿集团被国资委列为第二批国有资本投资公司试点,未来有望受益国资运行效率的提升。17年1月,公司公告中国国企结构调整基金出资9558万元认购公司非公开发行2476万股,锁定期12个月。这是该基金成立后首次投向A股上市公司,值得充分关注。

投资建议:我们预测17/18/19年公司归母净利为63.2/71.3/80.0亿元,EPS0.30/0.34/0.39元,当前股价对应PE分别为16.7/14.8/13.2倍,考虑到公司估值较低盈利稳健,房建、基建与冶金工程业务放量,资源开发类业务大幅好转,我们给予目标价6.0元(对应17年20倍PE),买入评级。

风险提示:大宗商品价格波动加剧风险,订单向收入转化不及预期风险,PPP落地不达预期风险,国企改革进度不达预期风险。

更多"今日最具爆发力的六大牛股(9.6)(2)"...的相关新闻

每日财股

- 每日财股:华鑫股份(600621)

投资亮点 1.2017年2月4日公告,华鑫股份拟以公司持有的房地产开发业务资产及负债(...[详细]

更多>>焦点热图

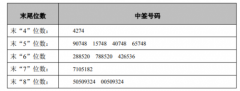

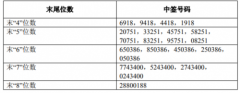

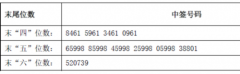

森霸股份中签结果查

五星级酒店不换床单

畅联股份中签结果查

复星国际上半年净利

银都股份中签号结果

苹果公司秋季发布会