今日最具爆发力的六大牛股(9.6)(3)

航天发展:四大板块稳步推进,科工集团混改标兵

事件:公司公告称,2017年上半年实现营收8.78亿元,同比增长13.56%;实现归母净利润1.16亿元,同比增长18.10%。

投资要点:

上半年电子蓝军与电磁工程增长明显,四大板块业务稳步推进:作为航天科工集团二级成员单位,公司依据科工集团规划定位四大主业板块:电子蓝军和电磁工程、指控通信及装备、网络信息安全、微系统。其中,前两板块是目前公司主要业绩贡献点,充分受益我国军工信息化深入推进;后两板块业务公司在稳步推进和筹建中。1)电子蓝军与电磁工程:以南京长峰、欧地安为本,先后收购北京仿真公司、江苏大洋,设立北京恒容电磁,打造全方位产品。该板块业务业绩增长明显,2017年上半年电子蓝军和仿真营收同比增长53%,电磁防护营收同比增长37%。2)指控通信及装备:原闽福发业务,借助科工集团军工背景,形成明确的业务增量机会。2017年上半年通信产业营收同比下降9%。3)网络信息安全:随着网安领域受到国家层面高度重视,国家网络安全由国家主导是必然趋势,尽管报告期终止锐安科技的收购工作,我们预计未来公司建造网络安全央企的决心仍将坚定不移。4)微系统:为更好配套科工集团的武器系统,公司拟联合科研院所、产业链优势公司、政府产业基金,共同投资设立微系统研究院,着力推进射频电子产品的微小型化、芯片化及综合化。

混合所有制基因显着,后续有望充分进程加快的国企混改。公司是科工集团第一家混合所有制上市公司,股权结构、董事会成员、高管构成均具有明显的混合所有制特点:航天科工集团持股比例较低,一致行动人持股29%;董事会成员有3名来自原闽福发公司;公司主要企业经营负责人,有较多来自非完全国有或非国有的高级管理人员。我们认为,基于公司上述一系列混合所有制的基因,后续有望充分受益进程加快的国企混改。

投资建议:由于公司终止收购锐安科技,我们下调2017-2019年净利润分别至3.12、3.78、4.46亿元,EPS调至0.22、0.26和0.31元,现价对应55、46、39倍PE,维持"买入"评级。

风险提示:电子蓝军和电磁工程、指控通信及装备两板块业务增长缓慢;网安和微系统业务进展不及预期

正邦科技(002157):业绩弹性巨大,静待产能释放

模式转型阵痛期,产能加速扩张。饲料龙头正邦科技作为生猪养殖的后起之秀,从2007年开始养猪,2016年以226万头出栏位列国内生猪养殖第四强。2016年底开始,公司由自繁自养全面转型"公司+农户"的养殖模式,同时将大量育肥舍改造为繁殖舍。转型期出栏量不达预期,但生产性生物资产继续保持快速增长,从2016年底的5亿元快速上升到2017年中期的8亿元,为下半年尤其是明年的出栏量大增埋下伏笔,我们预计今年四季度的出栏量将恢复高增长。

静待产能释放,出栏量将大超预期。公司中报披露二季度末消耗性生物资产为20亿元,同期牧原股份为23亿元。二者的差距快速缩小,我们推测正邦在二季度有压栏的行为,推迟了生猪的上市计划,以待三季度末更好的价格出售。参考公司2016年完整育肥成本920元/头,其现有存栏以肥猪为主,假设其平均成本为700元/头,则20.4亿元消耗性生物资产对应的生猪存栏量约为300万头(不包括能繁母猪),这部分存栏肉猪绝大部分将于今年下半年出栏。公司完全有能力完成今年320-360万头生猪出栏的目标,我们预计年生猪出栏能力已经达到600万头以上,明年的出栏量有望大超预期。

猪周期景气延续,预期差有待修复。本轮猪周期的大背景是需求不好,供给短缺导致价格上涨。行业从2015年3月至今已延续了两年半的高景气,除了2017年二季度超预期下跌外,大部分时间都处于暴利状态。高猪价同样对养殖户形成刺激,但却受制于环保使得补栏的行为并未实际发生;而规模化企业占比极低,补栏量不及散户退出量,进而导致全行业的整体产能(农业部的能繁母猪存栏量)持续去化。能繁母猪存栏从2013年9月开始持续下滑长达47个月,从这个意义上来说,目前猪周期尚处于上行周期阶段。

估值和投资建议

出栏量超预期叠加猪价上涨将带来极大的业绩弹性,预计2017/18/19年公司将实现生猪出栏350/600/800万头,归母净利8/18/21亿元,给予18年12-15倍估值,对应目标股价为9.49- 11.78元/股,具有62%-101%涨幅空间,维持买入评级。

风险

进口猪肉大幅增加、突发大规模不可控疫病、产能扩张不达预期、2018年1月公司定向增发机构配售股份27629万股解禁抛售风险。

更多"今日最具爆发力的六大牛股(9.6)(3)"...的相关新闻

每日财股

- 每日财股:华鑫股份(600621)

投资亮点 1.2017年2月4日公告,华鑫股份拟以公司持有的房地产开发业务资产及负债(...[详细]

更多>>焦点热图

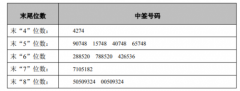

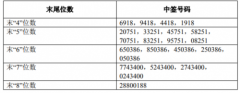

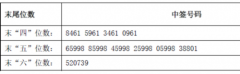

森霸股份中签结果查

五星级酒店不换床单

畅联股份中签结果查

复星国际上半年净利

银都股份中签号结果

苹果公司秋季发布会