银行理财经理不愿让你知道的秘密 几句话讲明白

近来,某些银行理财产品被“不幸”叫停,这里面有所谓的分级理财产品,还有工行的个人账户综合理财业务。说起来惭愧,这些产品如果不是现在被叫停了,俺们也许根本就不会知道它们的存在……

从这些产品中,我们也可以看到,银行理财产品里面的“花样”和“道道”还真是不少。是时候脑补一些关于银行理财的“常识”了。

个人综合理财业务=个人理财业务?

昨日,工行官网一则关于“不再受理新的个人账户综合理财业务”的通知刷爆朋友圈——啥?难道工行不再向个人投资者售卖理财产品了吗?

才怪咧!所谓的综合理财业务,指的其实是工行的“存贷通”业务,和银行理财产品一点儿也没关系。这是一项将借款人的活期账户与贷款账户结合的业务,也就是通常所说的“存贷通”。

比如,你在银行有房贷,又有10万元活期存款,开通“存贷通”以后,就可以将活期里的10万元,抵扣房贷,相当于部分提前还款了。如果,你有急用,又可以支取出来,不再提前还贷了,之前的活期利息仍然结算给你。

这项业务适用于背着房贷、而平时账户内有较多流动资金的人,如一些个体户、小企业主或各种投资客等,提高了他们的资金流动性,也减少了一定的房贷利息。

分级理财产品=产品风险评级?

近日,受到债市波动加剧的影响,银监要求各大行暂停新发“分级型理财产品”。

问题来了,什么是分级理财产品呢?好像又是第一次听说……难道是理财产品的R1、R2、R3等等的风险评级吗?

又错啦!分级理财产品的概念,其实和分级基金有点相似,只是前者投入债市,后者投入的是股市。

同样一个理财产品分为两部分,获得的收益先满足优先级客户,超额部分再分给次级客户。

由于分级理财产品和分级基金一样蕴含着较大的风险,因此,也被叫停了。

去银行买理财产品=买银行的理财产品?

这个标题就把人看晕了,什么“去银行买”和“去买银行”,难不成我还“去抢银行”?!

非也非也。其实,这是挺要紧的一点,因为并不是在银行买的理财产品,就A+++++级的“安全”了。很多在银行卖的理财产品,其实并不是银行自己发行的。

实际上,银行除了发售自己设计的理财产品,还会帮一些其他的金融中介机构,如信托、保险、基金等公司代销产品。

这些产品只要卖出去了,理财经理倒是可以获得提成,但一旦那些机构出问题了,银行可是概不负责的。所以,投资者可要时刻对他们推销的所谓“高收益”产品保持理性啊!

把钱存银行=没有任何“亏损”?

投资股票,亏了;买基金,也亏了;更别说什么金鹿、中晋、P2P了……就算是购买银行理财产品,他们也会提醒你,极端情况下有本金全部损失的风险哦!

这样看来,是不是只有把钱全部放银行、定期存款最最安全呢?这种想法还是8对。只要看两组数据就知道啦!

首先是现在的无风险利率水平,2015年10月降息之后,国有行的一年期存款利率为1.75%,股份行通常在2.00%左右;其次是今年的预期通胀水平,根据国家统计局数据,今年4月CPI同比上升2.3%。

如果到今年年底,CPI维持在2.3%的水平上,那么显然,物价的涨幅就高于一年期无风险利率的水平了。也就是说,如果一年期定存1万元,年底你会得到10175-10200元;而在年初需要1万元购买的物品,年底就要10230元了,你说把钱存银行亏不亏呢?

如果你想要资金安全,又跑赢通胀的话,比起完全存在银行,不如购买一些货币基金,或者是保本型的银行理财产品。

总结:说完了这些关于银行理财产品的一个个“文字游戏”,小编是几乎都要把舌头也绕弯了。

如果你因此而增加了一些理财知识,知道了它们的差别,感觉到眉清目爽、茅塞顿开,那就不枉小编一番苦心。

更多"银行理财经理不愿让你知道的秘密 几句话讲明白"...的相关新闻

每日财股

- 每日财股:长城电脑(000066)

投资亮点 1. 公司是国内主要的计算机整机及外设生产商,长城电源市场份额第一,显示...[详细]

更多>>焦点热图

沃森生物祸不单行:1

三运营商降费新方案

跨界大师贾跃亭砸30

并购亏损公司解危?

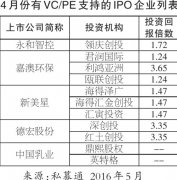

4月份IPO市场表现欠

王健林也做赔本生意