加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

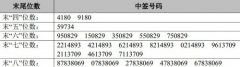

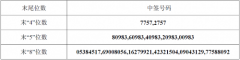

投资要点: 围绕天目湖核心资源,民营景区企业发展更加灵活。本次发行前公司总股本为6000万股,本次发行股份数量为2000万股,发行价19.68元。上市后大股东孟广才持股比例从68.60%下降到51.45%,实际控制人地位不变。2003年4月,孟广才等6位自然人出资买断天目湖公司经营性净资产,公司由国企改制为民企。目前旅游景区资源类上市的公司中,民营企业较少,天目湖作为民营企业,相较而言其机制更为灵活,市场化程度更高。 消费升级带动休闲游发展,天目湖景区直接辐射长三角优质客源。2017年上半年国内游人数25.37亿人次(+13.5%),国内旅游收入2.17万亿元(+15.8%),平均客单价持续保持增长。其中,消费升级带来的非门票收入对客单价的提升折射出景区正由传统观光向休闲度假转变,休闲游业态会是成熟目的地发展的新起点。天目湖位于苏、浙、皖三省交界处溧阳市境内,2016年长三角地区接待游客人数和旅游收入占全国比重分别高达34.84%和53.50%,是我国旅游需求最为旺盛的地区之一。长三角主要城市距离天目湖的里程在300公里以内,一般行程时间在3小时以内,形成了尚佳的休闲旅游都市旅游圈。 景区收入结构健康发展,多业务协同开花。公司拥有山水园景区、南山竹海景区、御水温泉度假项目、水世界等旅游产品。剔除“营改增”影响后公司2016年营业收入实际同比增长约2.36%,归母净利润为6928.83万元,同比增长28.23%。与传统依靠门票经济的景区相比,天目湖对门票收入的依赖程度较低,二次消费和商品销售收入占比高,2016年景区收入中51%为二次消费,43%为门票收入。公司还在南山竹海景区配套有酒店、温泉业务。酒店业务整体入住率逐年上升,2015、2016年同比增速分别为9.41%和7.19%。 温泉业务的竞争加剧,消费人次略有降低。但酒店与温泉的联动效应,增加了游客在景区的停留和消费时间,对天目湖的整体影响力和休闲游的品牌竞争力的提高起到积极作用。 募投项目完善休闲度假游战略布局,改善资产结构。本次发行募集资金扣除发行费用后,计划全部用于文化演艺及旅游配套建设综合项目、御水温泉二期项目以及归还银行贷款,不足部分由自筹资金解决。募投项目不仅可以促进一站式旅游发展,丰富天目湖核心区与南山竹海区内旅游产品多样性,同时也为公司建立了直接融资渠道,改变了单一依靠贷款间接融资渠道的局面,使得公司可根据实际需要选择最佳的资本结构。 盈利预测与投资建议:预计公司2017-2019年EPS 为0.97/1.10/1.22元,对应PE 为20/18/16倍(以发行价计算)。从估值来看,假设公司2017年PE 为35-40倍(可比公司平均为38倍),则合理市值为34-39亿元(景区类上市公司多数落在35-45亿元区间)。上市前期成交量较低,预计在35元以下均有投资机会,首次覆盖,给予“增持”评级。 风险提示:旅游资源租赁/承包到期不能续约的风险;短期偿债风险;自然灾害风险等。(申万宏源)

上一篇:拉夏贝尔:大众时装龙头 多品牌齐发展

下一篇:集友股份:战略纵横烟标大有可为

投资亮点 1掌上监护仪具有便携,轻巧,易于操作,待机时间长等特点,主要应用在家庭保...[详细]