加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

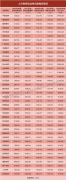

投资要点 “后浪”!单晶硅独立第三方供应商!迎平价上网、大尺寸升级历史性机遇(1)平价上网大潮即将来临,光伏行业将迎“井喷式”增长。在利润最丰厚的硅片环节,目前隆基、中环垄断全球70%以上产能。当前硅片龙头实施一体化战略,在下游组件和电池片领域大幅扩产,成为硅片客户——电池片/组件厂商的竞争对手;市场亟需独立第三方硅片供应商。(2)公司作为专业化的独立第三方供应商,抓住单晶硅向“210/182 大尺寸”升级机遇“弯道超车”,有望在大尺寸硅片领域迅速形成核心竞争力,成为“后浪”,为光伏行业降本升效。 单晶硅三问:能否出高品质产品?客户是否高度接受?能否做到高盈利? (1)公司光伏单晶硅品质已进入第一梯队,转化效率和行业龙头无显著差异。 (2)公司已成为主流供应商,产品已经批量供货,上半年单晶硅收入9.2 亿元;公司已覆盖通威、天合、阿特斯、爱旭、正泰、东方日升等全球主流客户。 (3)公司单晶硅盈利能力已超过中环股份,逐步向行业龙头隆基股份看齐。2019年公司单晶硅业务毛利率为23%,隆基和中环分别为32%、18%;2020 年上半年公司单晶硅净利率13%;二季度硅片价格大跌约24%,公司净利率保持平稳。 单晶硅:能否保持高盈利能力?公司后发优势渐显,盈利能力向隆基看齐1、盈利能力:公司将向隆基看齐:(1)随着规模扩大,硅料采购成本、单位人工成本差异缩小;(2)公司工艺技术日益改进,非硅成本和行业龙头差距日益缩小。2、竞争优势:(1)公司和下游电池片、组件客户不存在竞争关系,客户更为友好。(2)后浪——公司为全新设备,兼容210/182 大尺寸硅片,210 硅片产能处于全球领先地位;整体效率略高些(友商有老设备)。(3)硅棒机加工环节,公司用自己的高效设备,成本和效率较行业龙头具有优势。 竞争格局:有望“三分天下”;210/182 大尺寸硅片先进产能仍结构性不足210/182 大尺寸硅片先进产能仍结构性不足,落后产能将加速淘汰。随着公司先进产能逐步释放,全球单晶硅市场有望“三分天下”。 投资建议:上调目标市值至300 亿元 预计2020-2022 年公司净利润5.2/15.3/25.3 亿元,同比增长181%/194%/65%,PE 为32/11/7 倍。公司单晶硅业务未来有望“三分天下”,给予2021 年20 倍PE,上调6-12 月目标市值300 亿元。维持“买入”评级。 风险提示:疫情对光伏需求影响、全行业大幅扩产导致竞争格局恶化。(浙商证券)

上一篇:中矿资源:铯铷资源地位提升 进入市场视野

下一篇:老板电器:公司自身的引擎也将为其挖掘新天地

投资亮点 1.9 月金装奶酪上市,奶酪棒产品结构升级,产品矩阵未来将持续丰富。公...[详细]