高位推票的常见套路!

周末有一个券商的小作文流传的非常火,原文是下面这样的:

【XX策略】为什么TMT等不到调整?

近期等待TMT调整是市场较强的预期,逻辑上,针对TMT,短期涨幅高、成交额占比高、财报季缺乏业绩验证等原因;反观新能源,一季度频繁被上修盈利、短期回调多、情绪降至底部。

但回到市场走势,TMT调整始终没有如期出现,应如何理解?

我们认为,核心原因在于【拐点的级别】,小波段上述指标都有一定意义,但大拐点时上述指标意义不大,大拐点发生时真正的挑战是【解放思想、打破框架】,这也是我们陆续发布《十年一轮回系列》和《科创板牛市系列》的出发点。

1.大拐点的启示

2015年到2016年是一次大拐点,从小盘成长切向白马蓝筹,【脱虚入实】和【回归业绩】是关键词。

从盈利角度,创业板16年净利增速达37%,沪深300净利增速微降0.5%;从交易指标,创业板自15年6月持续调整,即便中间有几次反弹,但到了2016年无论是位置还是情绪都是低点,反观白酒,在2016年便创了15年6月高点。

事后看,2016年仅是白马股行情的开端。因此,在大拐点和大切换之际,均值回归和波段指标反而有误导性,真正的挑战在于认知。

2.大切换的初期

对A股而言,7年左右产业周期主导风格,3年左右库存周期主导牛熊。本轮风格切换始于2021年初,本轮牛熊转换始于2022年底。换言之,我们正处在小盘成长引领的结构牛市初期,所以我们提出新繁荣牛市。

由此不难理解:

为什么财报季不再发酵一季报:16年的创业板和沪深300提供了很好的借鉴意义,大拐点初期,新赛道尽管当期业绩未反应但发展趋势如火如荼,而老赛道尽管当期业绩亮眼但中长期矛盾显现。

为什么拥挤度等交易指标失效:市场运行是非线性,牛市初期的经典特征便是易涨难跌,参考13年创业板和TMT的持续上涨行情。

这个分析师在解释为什么TMT板块没有调整,说实话他这个解释连解释的问题本身都是问题,TMT板块明明已经在持续调整了,被他说成没有调整。

实控人离婚那个公司从高点调整已经接近30%,金融科技企业从高点调整已经20%,板块内目前处于明显的调整初期状态,大部分公司调整,三四线公司(传媒)补涨,强逻辑(算力)公司震荡...

他为了强行解释这个问题,提出了两个观点。

第一,2016年的时候,白马股开启了行情,但2016年白马股行业业绩增速远弱于创业板...所以业绩在这个阶段不重要,不应该重点考虑。

第二,A股有产业周期主导风格,库存周期主导牛熊,现在就是处于小盘股的牛市初期...

一个个来说,第一个观点我觉得连刻舟求剑都不算,刻舟求剑好歹是刻舟了...他这个纯粹就是瞎编,舟都没刻。至于第二个观点就直接算命了,也看出来他确实找不到什么事实论据了...

2016年创业板处于什么情况?从基本面来说,越来越多人认知到创业板过去的高增长来源于无效的外延并购,利润是由庞大且不可持续的商誉带来的。而且2016年伴随移动互联网行业产业趋势愈发明显,A股所谓的互联网+公司毫无竞争力的事实被市场发现,大部分公司受损不受益(比如暴风影音,全通教育等)的情况被市场认知,真正优质的互联网企业在港股的事实被市场挖掘。

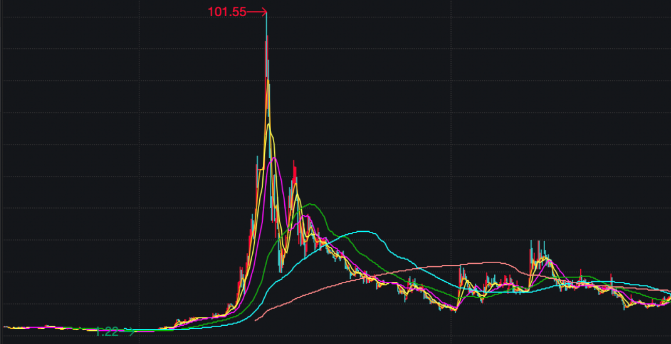

下图箭头处就是2016年腾讯所处的位置,在16,17年真正受益于互联网产业趋势的腾讯被市场挖掘,走出了一轮大牛行情。

从估值来说,2016年初创业板指的PE处于70倍的超高位置,而且很多人开始明白这个PE的利润基数还是假的,是上市公司靠着外延并购装进来的假利润...

在经历了熔断后,创业板指的假PE依然处于40-50倍的水平,这个PE倍数远高于当年创业板30%的业绩增速。

现在的新能源处于什么状况?新能源中的锂电等先导板块经历了一年半的调整,目前核心公司估值都处于20倍左右,非核心标的估值在10倍左右,但板块公司的业绩增速依然有望维持在30%以上的水平,而且这种业绩增长不是外延并购的虚假利润,而是行业进入下行周期后,行业公司在周期相对底部盈利能力的体现。

新能源中的储能,光伏等板块虽然没有到盈利的周期底部,但从估值来看,光伏企业制造端比如一体化组件企业PE普遍在15倍左右,偏化工属性企业估值在10倍以下,简单来说这些公司未来即便盈利能力下滑一倍,目前估值也不到30倍....

储能企业估值也普遍回到了20多倍的水平,而储能行业未来可能还能看到10倍增长空间。

再来看当时白马股的情况,2016年白马股是什么情况?

是经历了接近5年大烂臭行情后,行业估值处于极低水平,茅台当时估值就在10倍出头。在这个阶段市场发现在大量小公司靠着并购造假做利润的时候,这些大白马才是真正赚钱的企业,他们靠着内生增长,行业竞争地位的提升,利润持续增长。估值严重低估,基本面状况也被严重低估,加上外资的快速流入,市场开始出现了修复。

现在的TMT处于什么水平?比如某办公软件公司PE在200倍,PS在50倍,对应全球办公软件龙头微软PE只有30倍...所以只有中国公司受益于AIGC,拥有OPENAI的美国企业反而不受益?某金融科技企业PE超过60倍,这公司不光没有业绩增长,22年利润还不如20年的水平...

有人说传媒公司比较便宜,确实便宜,但华谊兄弟连续亏损五年,哪怕是商业模式极佳的光线传媒业绩也连续五年负增长...

便宜的背后是商业模式的被颠覆,传统的电影电视制作难以赚钱,高成本,收入高度不确定;另外平台公司比如优酷,爱奇艺,腾讯正在主导中国的传媒行业的内容变革,传统电视电影制作公司正在面临颠覆。这和集中度提升,业绩持续稳健增长的白马股有什么可类比的?

现在TMT不仅经历了一轮乱炒行情后估值处于极高水平,而且绝大多数公司基本面都没有业绩兑现能力,凭什么类比2016年的白马股?

更为重要的是,经历了2013-2016年移动互联网的产业革命后,很多投资人已经明白了产业趋势不等于所有公司都受益的逻辑,在互联网+的产业趋势中,整个A股真正受益并从股价层面走出来的公司少之又少,而且其中大部分都是消费电子半导体产业链的硬件公司,软件公司真跑出来的一只手都能数出来。95%的公司走势都下面这样的...

而且伴随A股投资者结构的变化,这些年市场对于基本面的重视程度在提升,之前我也写过文章十倍股的诞生模式变了,这背后是A股越来越偏向于基本面投资的趋势,对于纯炒作参与度越来越低的大趋势。

当然这里的基本面并不指业绩增长,而是指一些更前瞻的指标,比如A股能不能有公司干出爆款应用?A股能不能有公司干出真正好用技术差距较小的大模型?AI带来的降本能不能明确体现在一些上市公司的财报上?又比如光模块企业有没有大幅的订单增量?

这些前瞻性指标是决定板块高度的重要因子,但很明显,大部分问题答案都是否定的...

就像本周末我听了安防龙头的电话会,所有分析师都在反复的追问管理层AI给公司带来的巨大的变化,期待着管理层像那个想离婚的男人好好吹一点牛逼,给出更多炒作的素材。

但务实的管理层平淡的回答着问题,实在被逼急了,海康高管讲了这样一段话:

“其实这些年我们不断地经历新的技术,就像10年前一样,看到AI技术的时候我们都很兴奋,实际上落地是一个漫长的过程,所以今天来看这些超大模型的时候,我还是在想管理学里面有一句话,我们往往高估一年的变化,往往低估十年的变化,这是一个长期的、漫长的、持续的过程,我们看得到这些技术带来的变化,但是我们也知道落地的过程中有非常多困难要克服。”

这就是真正的产业事实,至于这些分析师着急忙慌讲的宏大叙事,只不过是给高位毫无理由的推票找一个苍白的逻辑罢了...

上一篇:投资篇5000倍回报的投资方法

下一篇:巴菲特的选股4项准则

更多"高位推票的常见套路!"...的相关新闻

| >> 巴菲特的选股4项准则 | >> 高位推票的常见套路! |

| >> 投资篇5000倍回报的投资方法 | >> 做投资一定要跟随主线! |

| >> 多种企业估值入门法 | >> 从进化论和物理学中汲取投资智慧 |

| >> 投资高风险工具,怎样做好风险管理 | >> 为什么大多数人在股市的最后归宿是亏 |

| >> 为何业绩亏损股票大涨! | >> 投资有纪律,才能真正赚钱 |

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

星巴克的“眼中钉”

A股版“挖呀挖呀挖

4月CPI、PPI等数据

“洋券商”最新披露

董明珠4亿市值股份

2022年,哪些公司最