-笔者按:目前市场呈现蓝筹股轮流反弹的迹象。已经涨高的个股和板块,谨防轮流反弹到位之后展开短跌。不追高操作。

(一)宏观动态

上证《前三季外贸超预期 经济未现大幅下滑》“海关总署13日的数据显示,9月份,我国进出口总值3248.3亿美元,增长18.9%。其中,出口同比增长了17.1%,进口同比增长20.9%,双双低于上月增速和市场预期。9月中国的大宗商品进口也保持在较为正常的水平上,铁矿石进口量创下了8个月以来的最高点,原油、大豆以及铜的进口量也保持在较高的水平,这表明9月的进口增速下滑,在很大程度上是因为国际大宗商品价格的下滑。统计局综合司副司长王文波表示,从目前掌握的情况看,今年3、4季度经济增速回落不会很大,"经济增速不会出现过度回落,整体保持在10%左右没有问题。"(上证)”

简评:由此看,目前下调利率或者准备金的动力似乎不足。目前市场呈现蓝筹股轮流反弹的迹象。已经涨高的个股和板块,谨防轮流反弹到位之后展开短跌。不追高操作。

(二)物价动态

上证《9月经济数据今日公布 预计CPI超6%》14日将公布9月份经济数据,其中9月份CPI自然是各方关注的焦点。尽管翘尾因素正逐渐减退,但有关分析机构认为,由于食品价格继续呈现小幅环比上涨势头,9月CPI同比涨幅很难有明显回落,预计仍维持在6%以上的高位,部分机构甚至预测9月CPI可能高过8月

简评:CPI仍将高企 货币政策短期难转向。谨防有关的板块反弹结束转跌。

(三)供求关系

21世纪经济报道《"IPO三强"扎堆四季度 550亿元融资施压A股》“2011年第四季度的A股,将有分别拟融资172亿、200亿、180亿的陕煤股份、中交股份、新华保险3只超级大盘股发行。”“记者从保监会人士获息,传闻的40亿美元(约280亿元人民币)仅为H股计划融资额,A+H股的拟融资额约460亿元。按此推算,其A股融资约180亿元。”

简评:市场还将面临曲折。短线操作者,兵贵胜不贵久。

(四)外围股市

新华网《全球经济数据欠佳 美股收盘涨跌不一》

《欧洲股市收低,受银行和矿业股重挫拖累》“美东时间10月13日16:00(北京时间10月14日04:00),道琼斯工业平均指数下跌40.72点,收于11,478.13点,跌幅0.35%;纳斯达克综合指数上涨15.51点,收于2,620.24点,涨幅0.60%;标准普尔500指数下跌3.59点,收于1,203.66点,跌幅0.30%。英国富时100指数.FTSE收低0.71%,报5,403.38点;德国股市DAX指数.GDAXI大跌1.33%,报5,914.84点,法国CAC-40指数.FCHI跌1.33%,报3,186.94点.(路透社) ”

简评:美股短线围绕阻力位整理。需要第三次量化宽松政策兑现的支持。

(五)大宗商品

新华网《13日纽约商品交易所黄金期价跌0.8%》

《国际油价13日下跌》到当天收盘时,纽约商品交易所11月交货的轻质原油期货价格下跌1.34美元,收于每桶84.23美元,跌幅为1.59%,波动区间为83.17美元到85.39美元。11月交货的伦敦北海布伦特原油期货价格下跌25美分,收于每桶111.11美元,跌幅为0.22%。(新华网)

简评:绝大多数有色金属类大宗商品处于受阻于中短期均线的态势。对于相关板块牵引力不大。

(六)货币市场

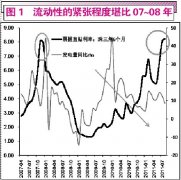

上证《央行半月释放1300亿资金》“自"十一"以来,央行在两周时间内通过公开市场释放出1300亿元流动性。至此,在近四个月的时间内,央行已累计通过公开市场向银行体系注入5840亿元的流动性。”“昨天,央行在周四公开市场回笼570亿元资金,令本周公开市场合计回笼资金量上升至1570亿元,创最近12周以来的最高纪录,并且实现了90亿元的单周资金净回笼。”“节后大量资金的释放,促使资金利率迅速回落,短期流动性尤其充裕。截至昨日收盘,上海银行间同业拆放利率(Shibor)短期品种依然全线下跌,其中隔夜利率下跌3.08个基点至2.9642%;7天品种下跌16.41个基点至3.1517%;14天品种下跌52.55个基点至3.4317%。”

简评:短期的资金面有少许的宽松。有助于个股和板块展开有限的反弹。后市继续审慎观察物价是否回落、货币政策是否进一步放松,及其同股市扩容之间的博弈。

每日财股

- 每日财股:天马股份(002122)

投资亮点 1.公司主要从事轴承及配件的生产和销售,具有国内领先、国际先进的核心技...[详细]

更多>>焦点热图

10月11日机构多空检

股价表现惨不忍睹

大盘低迷引发大宗交

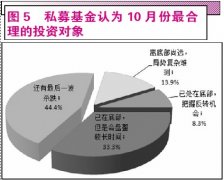

节后或现反弹 私募

震荡探底 伺机反弹

经济落、通胀降,A