������ҽ�ƹ���ն �ǵ�����ʱ����

��Ʊ���� www.caiguu.com ����ʱ�䣺2021-08-02 ������Դ�������� ���α༭�������

ժҪ����ȥ������������ġ���������ɣ�����ȴ�Ӹ�λ��к��ƽ����ҽ����SEHK��1833�������。����SEHK��241��������������SEHK��6618�����Ӹ�λ��ն���롣 ������ҽ�ƹɹɼ��Ѽ��� �������ֿ��ȵĻ�����ҽ�ƹɣ���ʱ�dzõ����ɵĺ�ʱ���� ����2�¸�λ 7��23...

��ȥ������������ġ���������ɣ�����ȴ�Ӹ�λ��к��ƽ����ҽ����SEHK��1833�������。����SEHK��241��������������SEHK��6618�����Ӹ�λ��ն���롣

������ҽ�ƹɹɼ��Ѽ���

�������ֿ��ȵĻ�����ҽ�ƹɣ���ʱ�dzõ����ɵĺ�ʱ����

|

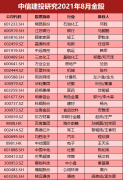

����2�¸�λ |

7��23�����м� | ���� | |

| ƽ����ҽ�� | $148.5 | $71.7 | -51.72% |

| ���。�� | $30.15 | $14.04 | -53.43% |

| �������� | $198.5 | $101.0 | -49.12% |

��������Ҫ�t��֮ǰ������ת����������ԭ��Ҫ֪������ҽ����ҵĿǰ���ڡ�����Ȧ�ء�������Ǯ�з����ĽΣ����˰��。���ϸ�����ʵ�� 3.41��Ԫ�������・��ͬ��ӯ�����⣬���Ǵ��ڿ���״̬����������ȥ��Ŀ�����Ǵ� 171.06��Ԫ��ƽ����ҽ����δ�п�����խ�ļ���

�ɴ˿ɼ���������Ĵ������ǿ���Ӫӯ��֧�ţ���Ȼ�ǹ�ֵ���������༴�ǶԻ�����ҽ�������ǧ��Ԫ�⡹���㽡�����������ҵ��չ·���ս����ʣ��г�����һЩ��ǰ������ռ����ʵ�֣��������ҵ��ֵ�»���

������ҽ�Ƶ��㽣�������˵���ǡ�Ԥ�����������������Ͼ�ҽ�������ҩ�ҽ�Ʊ��ա���ƽ̨����̬��������ʵʱ���������ҽ���������ٵ���߷����ֵ���������ҳϿͻ���

ҵ���Ԫ����ͼ��������ҵ�������ƽ��������dzɳ��Ը�ȷ����Ҳ��IJ�ҵ��������ԸΥ������Щ��һһʵ��ʱȴ���ֵ��������ء�

������������

��һ�DZ���������������ƽ��������������ǹ��ھ���Ʒ��ʵ�����������Ƽ����֮���ټ�������ϴˢ����Խ�����������ʶ��������ҵ�� App ���ڹ����г��в����������Դ�Ҷ������в���ӯ���ļ��Ρ�

�������û��ļ۸����жȸߣ���������������������ͣ�����շ�ȴ���Ѵ����������イ���������У���ҽ���ﶼҪ����Ͳ������������������Ը������������������������ҵ��������û��շѵ����������

����������³��г����������ϸߣ������߳��е��˾����뼰��������������ͬ����������ҵ��ӯ���ռ䡣

���⣬������������ҽ��Ҫ��������ҽ���ļӳ֣�����ҽ�����»��е�˽���ü����⣬�����Ϲ������������Ѱ�������Ѷ���ٶ�֪��������ƽ̨���ɣ���������Ҫ������ҽ�� app����������ҽ���ı�ҵ�����ڻ�����ҽ��app�ѹأ����Ǵ��縺�ڶ���ҽԺ�ķ��ع���������ʱ�估���������ޣ�����ҵ��������ͣ��������������ҳ��üҡ�

���Ի�����ҽ����ҵ������Ҫ�����ֽ����뻹�ÿ���ҩ�����Ȿ����ֻ�ǵ��̲�ҵ����ֵ�����衸��������Ĺ�ֵ��ۡ������о������������辶����ҽ���в��컯���ƣ����г����㽿ռ���ȻԶ����ҵ��չ����С�öࡣ

���⣬ƽ����ҽ����ĸ��˾�й�ƽ����SEHK��2318��ҽ�������ЭͬЧӦֵ�㽣�����ƽ����ҽ���ļ�������������ȡ�

����ƽ��ϵ�ı�������һֱ��Ϊ��ڸ�����й�ƽ���ĿƼ�ר����ȫ���һ�������Ȱ���Ͱͣ�SEHK��9988����Щ�������Ƽ���ҵ��Ҫ��һ�������Ƽ�ʵ�����Ϊ����ҵ�����ЭͬЧӦ������ȴ�ٳ�δ��������й�ƽ���Ĺ�ֵһֱ��������ɫ�����г���ƽ����ҽ���ĿƼ�ʵ�����������ƶ����ҹ����ֹۡ�

Ͷ�ʽ���

Ƿȱʵ��ҵ��֧�ţ���ֵ�������ǵ����ѹ��ƣ������׳��ֽ��յ�λ�����ո�λ������������ն��Ҳ�������ǰ�ȫ���볡����Ͷ������ʱ����ʵ������ͬ�IJ������Ǵ����ƴ�����������ҵ����ҵ�����ԵĻ������Ż��������㡣

�ƹ������������Ľ��������߸��˹۵㣬�������ƹ�����������ԭ���Լ���������δ��֤ʵ�������ο����ݴ����У������Ե���������Ѷ��ԭ�����죬����ԭ��Ϊ���������������Ϣ���κ����ʻ������ǵĹ������������Ʒ���ݣ���Ȩ������������������Ҫͬ��վ��ϵ�ģ��뼰ʱ�������ǡ��ƹ���ӵ�б��������ս���Ȩ��

��һƪ������������˷ֻ� ���ŷ��������ȯ���ƾֹؼ�

��һƪ�����˿��������ɵ���Ӧ��̰����

����"������ҽ�ƹ���ն �ǵ�����ʱ����"...���������

- ���������иĸ��°볡��ô�ߣ�

- '�쵹��'���Ƕ�����������52��! ������120

- ﮵���ҵ����ר��ս������ʱ�����к�﮵�ר

- ���������ҵ������δ�� 80������й�˾��

- �Ҿ�ҵ�ҵ�������·�������ֻ��ƽ�Ҿ�ҵ��

- LED��ҵ����ս������ �������ת�����糱

- ������ҵ�������� ���й�˾����ҵ������Ԥ

- ���걨ҵ���ɡ�ʤ���֡� �߾�����ҵ������

- ���ͼۺ��һ��⾰��˼������

- ���ؾ�Ƭ�� ȱо���µĹ屦

- A��������������ϰ��걣�����볬1.5����Ԫ

- ������ҽ�ƽ�ӭ�����°���������ҵ�϶�����

- ̫�����β�ҵ���������������� ����ɳ���

- ̨����28nm�Ͼ����� �й��뵼���ʱ������

- ��ʷ�Ժ��֡��˿���ȫ����ʳ��ȫ

- ������ҵ��ͷ��ϴ�ƣ�������Ȼ���� ���˷�

- �������Ⱪ���ߴ�70% ���վ�����Ҫ��֧����

- Ͷ�ų�1000���ú̿��������ɫϵ���������

- ��һ���ڷ�ڣ����������ȣ��ٴ���������

- BAT����оƬ���У��ٶ������� ������ƽͷ��

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

���������ƹ�����

ʮ��ȯ�̰��½����

7�°�����ǿ����ͬ

��ę́�ǡ��� ��é

�����ҵ���롰�ھ�

���������������