沪港通不会改变A股的基本格局

随着沪港通开闸的日益临近,投资者的情绪再次波动。一个代表性的观点是,沪港通的实施,将从根本上改变A股市场的估值体系,使得境内估值高企的创业板和中小板市场遭受毁灭性的打击。基于这种担忧,本周创业板指一改上周的强势,下跌了2.55%,跌幅明显大于沪综指和深综指跌幅。

A股创业板优于港股创业板

大家都知道,中小板和创业板估值水平远远高于A股市场平均水平,也高于香港创业板。据最新数据,A股创业板整体市盈率为62.96倍,中小板39.82倍,而上证A股只有9.6倍,沪深300只有8.59倍,从A股内部比较,创业板、中小板估值水平非常高。

香港创业板平均市盈率11.5倍,市值1738亿,主板平均市盈率11.29倍,总市值2.5万亿。表面上看,香港市场主板估值水平略高于A股市场,而创业板股票估值水平大幅低于A股市场,其实,这是误解。香港创业板与A股创业板有很多不可比之处。首先在数量上,香港创业板只有206只股票,而A股市场多达379只,在数量上远超香港。在质地上,A股创业板盈利股票有354只,占总数的93%;而香港创业板有三分之二股票是亏损股,计算市盈率时候均被剔除了,所以显得市盈率很低。如果把香港全部亏损股也加入到统计中,香港创业板平均市盈率约在50~60倍之间波动。所以,从估值水平上,香港创业板并不比A股市场低。如果从质量上看,A股创业板实际上是小型、优质成长型企业,不是标准意义上的创业期企业。而香港的创业板绝大多数处在求生阶段,还没有形成稳定的盈利模式,按A股市场的标准多数已经退市了。两者比较起来,A股创业板总体上比香港创业板更有竞争力。从历史走势上看,A股创业板从2010年6月以来上涨了42%,而香港创业板同期则下跌了31%。其实,从2008年以后大陆和香港之间的资金一直在加速流动,两地的估值水平已经基本一致,并不会因为沪港通而产生很大的估值调整。如果我们相信市场是有效的,那么最近4年来两地资金向A股创业板估值集中并流出香港创业板的事实则说明,除个别股票外,A股创业板的质地大大高于香港创业板,前者已经成为内地股市的核心资产,而后者则面临日益垃圾化的趋势。

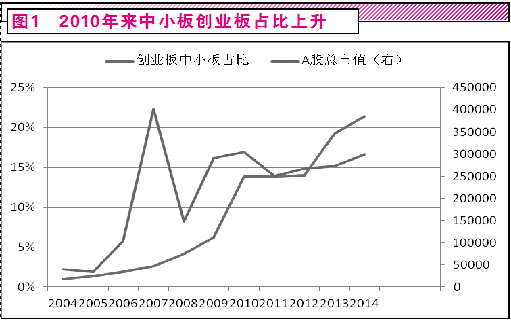

新兴产业仍有大幅提升空间

再说A股市场的结构调整。尽管创业板市场阶段性涨幅较大,估值水平是主板的6倍多,板块自身随时存在回调的可能,但这并不表明时常会出现所谓的蓝筹股价值回归。自从2004年设立中小板、2010年设立创业板以来,这两个市场一直承担着为新兴产业筹集资金、配置资源的使命,除个别股票外,这两小板的股票基本代表着新兴产业,而主板则基本反映的是传统产业,两者之间市值比重的变化反映了我国产业结构调整的状况(见图1)。

我们反复说过,我国经济增速持续下行的趋势难以逆转,GDP增速会回落到5%~6%的区间,而平衡这种增速的惟一办法就是发展新兴产业,提高经济的质量和效益。我们看到,尽管7月份工业增加值增速下降,但是企业利润还在缓慢回升,这些都得益于新兴产业的增长。我们预期,未来两年经济增速会缓慢下行,但是企业利润增速会逐步加快,新兴产业利润高速增长,传统产业利润逐步下滑,中小板创业板的市值会超过主板,而真正成为中国股市的核心资产,那些傻大黑粗的所谓蓝筹,逐步演变为垃圾股。

所以,不用畏惧大盘,当指数下跌时,果断买入新兴产业股票或是经过重组而诞生的新兴产业股,对沪港通导致的创业板估值下降,不必过于恐惧。■

下一篇:沪港通并非A股牛市通行证

更多"沪港通不会改变A股的基本格局"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假