中国信用风险增加 但“拆弹行动”依然有序

目前,经济层面呈现出宏观强、微观弱的格局,企业盈利和现金流未有明显改善,这导致企业信用风险依然较高。虽然监管当局为可能的违约事件开始有序拆弹,通过降低杠杆、风险隔离等方式来降低系统性风险的爆发,缓冲对金融市场的冲击,但我们预计市场的波动率可能会再度上行。

宏观强、微观弱的背景下,企业信用违约风险增加

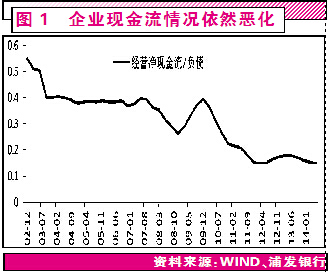

今年二季度后,中国经济在宏观层面出现较为明显回升,但是在中微观层面,行业增长恢复和企业盈利改善却较为有限。从宏观层面来看,2季度单季GDP增长达到7.5%,7月汇丰PMI指数达到51.7%,新订单、海外订单等需求层面指标均有所向好。我们认为“稳增长”力量主要来自于“定向降准”和再贷款等宽松货币政策。这些政策稳定了制造业企业的资金周转,“盘活存量”下财政存款加速投放带来基金投资上行。但在中观层面,受制于过剩的产能压力,煤炭、钢材和水泥价格持续低迷。此外,微观层面企业盈利难言改善,一方面,工业企业上半年销售收入增速仅为8.6%,利润增速仅为11.4%,均处于历史低位;另一方面,库存和应收账款增速则在12%左右高位,企业营运资本占用一直较多。收入滞涨、高债务率和现金流下滑无疑增加了企业信用违约风险,以滚动4个季度经营现金流占负债比例来衡量的偿债指标目前仅有15%左右,远低于2004至2008年金融危机前40%的均值。

在此背景下,信用市场违约事件不断增加。除了传统银行贷款领域,如江浙、温州等地区坏账率大幅上升外,2010年后发展迅速的债券市场、影子银行的信托、非标投资的违约风险也在不断加大。在信托领域,房地产、资源甚至是基建类信托项目违约事件增加,如年初和7月中诚信托的矿产项目、4月厦门信托的1.6亿基建项目等;在债券市场中,3月超日债理性无法按时偿付、7月金泰私募债的3300万本息违约、银行间市场的4亿华通路桥短融在最后一刻才得到偿付。概而言之,信用市场中违约事件发展大致呈现了从私募到公募、从民营企业到国有企业、从久期较长的非标项目到短期标准化债券的发展路径。

向前看,微观企业经营可能依然难以乐观,由于需求下降带来收入减少、存量债务利息支出刚性,应收账款、存货等营运资本占用降低企业经营现金流等原因,企业信用情况仍趋于恶化。以相对透明度较高的债券市场来看,2014年前7个月评级下调比例明显上升。主体评级发生变动的公司共196家,其中有44家为评级下调(其中珠海中富、二重集团(德阳)及其母公司下调两次);主体评级展望变动的公司共75家,其中45家展望为负面。更值得注意的是,国企、特别是央企的评级下调较多,在评级下调(含展望负面)的89家公司中,国有企业占比达到58%。其中中央国有企业为14家。仅考虑评级下调的44家公司,中央国有企业达到12家,是去年同期的两倍。

监管当局力图缓冲债务违约的市场影响,进行有序“拆弹”

随着企业信用风险增加,监管当局也开始为减缓违约事件冲击进行有序拆弹,具体采取的措施包括降低投资者杠杆、减少刚性兑付预期和增加风险隔离机制三个方面。

监管当局采取多种规定来降低投资杠杆。如2014年5月中证登发布《关于调整部分回购质押券折扣系数取值的通知》。通知自6月25日起,将质押库内主体评级AA、且评级展望为负面的信用债券,折扣系数下调为0;证监会通过《公募基金运作管理办法》对债券基金杠杆率加以限制;银监会对农村合作金融机构资金业务加强了监管,根据监管评级对其投资债券评级进行限制,并对杠杆运用加以限制。

此外,监管者也力图降低市场的降低刚性兑付预期。地方政府融资项目开始逐步剥离政府信用,包括在制度方面加快地方资产负债表编制,为今后推出市政债做准备,同时探索更加透明规范的城市建设投融资机制,发行项目收益票据。银监会通过规范理财业务,降低刚性兑付预期,如在35号文中不允许本行信贷资金为理财产品提供担保和融资。

同时监管部门力图建立隔离机制来防范金融市场系统性风险。如35号文规定银行加速建立理财事业部,从而降低理财收益波动对银行其他业务的影响。我们理解这些政策出台的目的有以下几个方面:首先,也是最为重要的是降低金融体系的流动性风险。比如从美国次贷危机教训来看,当企业信用评级调降时,金融机构激进去杠杆行为会产生单一方向卖盘,容易造成市场流动性枯竭,导致利率无序波动。2013年6月,中国银行间市场出现的“钱荒”的成因也正是如此。因此在信用事件前较早降低投资机构杠杆,一定程度上可以降低资金批发市场流动性压力;其次,打破刚性兑付和减少隐形担保可能促使投资者风险偏好回落,并会在一定程度上降低无风险利率;最后通过增加风险隔离,可以防止金融体系交叉业务风险,减少单纯追逐效益的道德风险行为。

信用市场的系统性风险依然很低,但市场波动性可能增加

那么这种“拆弹行动”和信用事件爆发是否会加剧信用市场崩溃风险呢?我们的回答是不会。目前更多的企业正在寻求新的融资途径,并力图进行债务展期,而中国信用市场中的非市场因素和行政力量也在一定程度上缓冲了违约事件的负面冲击。

我们认为,尽管信用事件增多,但企业债务展期渠道依然较为顺畅。由于上半年货币政策宽松,各等级信用债收益率下行明显,企业债发行提速。根据统计,年初以来单月净融资规模达到4100亿人民币,远高于2013年2670亿左右水平。同时央行“定向降准”和再贷款和PSL操作,改善了银行体系信贷条件。从6月来看,单月信贷达到1.1万亿,随着存款回升,信贷稳定扩张依然可期。最后即使是信托、委托等监管强化的影子银行领域也未必出现显著萎缩,因券商自管、基金子公司等新的类信贷的融资渠道有所拓宽。其中券商资管在2013年全年受托资产规模5.2万亿人民币,在2014年上半年就新增了1.82万亿,余额达到6.8万亿,基金子公司规模在6月底达到1.6万亿,相比3月底1.38万亿继续大幅提升。以上途径均减缓了企业现金流断裂压力,也降低了信用风险集中爆发风险。

此外,行政性干预和非市场因素也会缓冲、中和信用事件的影响。目前,尽管企业创造现金流能力羸弱,但不乏内外部的财务弹性进行债务滚动,比如增加银行信贷额度、发行短期债券工具融资,在政府部门支持下催收应收账款等。以华通路桥短融为例,最终仍通过偿债资金筹措和政府外部资源协调完成了本息兑付。此外,更为重要的是尽管所属行业、经营情况相似,但不同企业债务间违约相关性很低,这降低了一致性卖出交易引发的市场“拥堵”带来的系统性风险。从本质来看,这依然在于国有企业、地方融资平台等有较高短期调动金融资源的能力,外部担保增信和贷款承诺使国有企业债、城投债享受了较低的“信用溢价”。

但是我们认为目前市场并未反映信用风险上升的预期。目前5年期AA级企业债、城投债与国债信用风险溢价大致为250个基点,相比年初下行了100个基点以上,且处于历史较低水平。尽管监管当局的有序拆弹可能缓解对市场的冲击,但信用市场的投资将不再是一路坦途,前路颠簸,请系好安全带。■

上一篇:化解新股爆炒的两点建议

更多"中国信用风险增加 但“拆弹行动”依然有序"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假