��һ�ڼ�ȫ���г����ֳ�¯ ������A�����Ͷ�ʴ�������

�������˲ƾ�Ѷ 5��5����Ϣ����һ�ڼ䣬�������������С�4��30�գ����ģ��ڸ۹�����һ�죬5��1�գ����壩��5��3�գ����գ��۹����У�A�����Դ�5��1�գ����壩��5��5�գ��ܶ������У�4��30�գ����ģ��ں�������һ�죬5��1�գ����壩���У�5��5�����ͯ�����У��ձ����зֱ�����֮�պͶ�ͯ����5��4�ա�5���������죻ŷ��������һ�ڼ��������С�

������ʢ���Ա�ʾ��5��1�գ������ճ���֤�ݱ����й���ʵ���������˲���������в�����������ձ�“ʮ������”���з���������������������۲������ݡ��������Ƴɷ־Ӷ࣬���ܴ˳������ǰ���Ƿ��ϴ����г����������ע������ͼ��һ���ڿ���ʱ�䲻ͬ��ŷ�����д�4��30�����俪ʼ���㣬���ǹ��а�5��1�տ�ʼ���㣬����ŷ������5��5�ղ�δ���У���4�����̼ۼ��㣩

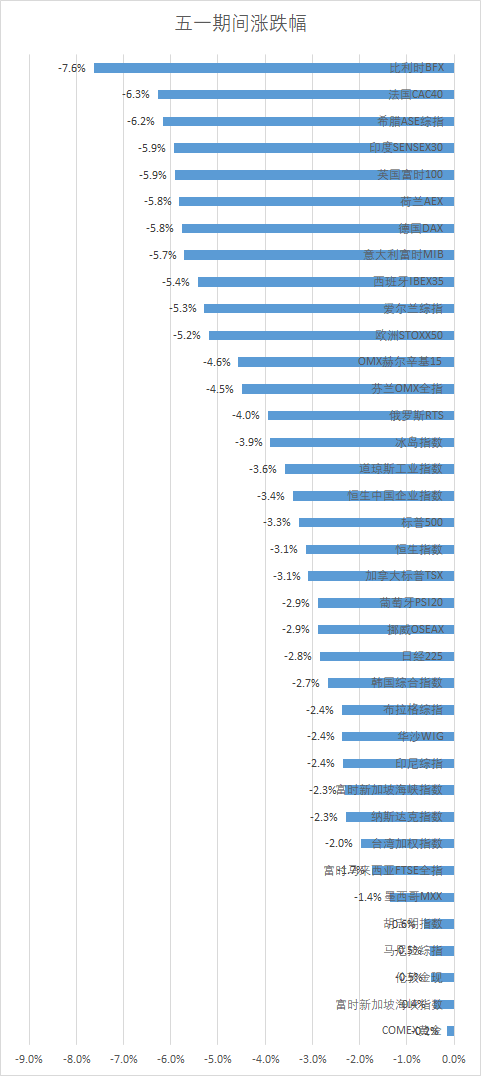

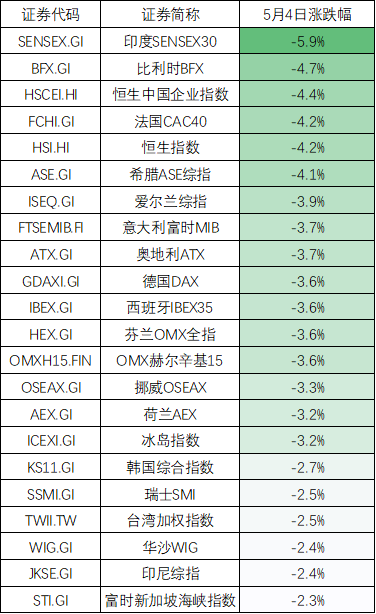

������һ�ڼ䣬�������б���6.3%��ӡ�ȹ��С�Ӣ�����б���5.9%����ָ��3.6%�����յ�3.3%����˹���ָ����2.3%���۹ɹ��п���2�죬����ָ����3.1%������ָ����3.4%���ձ����п���һ�챩��2.84%���������п���һ�챩��2.68%���������ܼ�������Ӱ�죬������һ�ڼ����15%�������ʲ��ػƽ��ֻ���0.5%��

ͼһ

ͼһ������ʱA50��4��30������Ϳ�ʼ�ߵͣ���һ�ڼ����������5%����һ�ڼ��۵���4%�����շ���0.92%��

����������ֹ����һ�ڼ�����г�����

����5��1���糿����ҹ�����ش죬��ָ��288.14�㣬��1.17%����24345.72�㣻��ָ��25.16�㣬��0.28%����8889.55�㣻����500ָ����27.08�㣬��0.92%����2912.43�㡣

����ŷ����Ҫ��ָ���ּ�������ŷ��ŷ����300ָ���յ�2.14%��Ӣ����ʱ100ָ���յ�3.55%���¹�DAXָ���յ�2.4%������CACָ���յ�2.48%��������IBEXָ���յ�1.95%��

���������ܼ�������Ӱ�죬���ʹ���10%������ʱA50����4%���յ�4.13%��

����5��2������������ͣ������������̣���ָ���DZ���3%���������̣���ָ��2.55%��23723.69�㣬����500ָ����2.81%��2830.71�㣬��ָ��3.2%��8604.95�㡣

�����¹�DAX 30ָ���µ�2.22%������CAC 40ָ���µ�2.12%���������ʱMIBָ��Ҳ�µ�2.09%��Ӣ���г�5��1�ս��ף�Ӣ����ʱ100ָ��2���ۼ��µ�����5%��

����4��30�պ�5��1�ո�ʱA50�ڻ�ָ�������µ����۵�5%������wind���ݣ�5��1�գ���ʱA50���4.13%��5��2�գ���ʱA50�ٶȵ�0.56%��

����5��4�գ��۹ɿ��У�����ָ�������1000�㣬ʧ��24000���أ�����23613.18����4.18%������ָ����4.4%�����ָ����4.08%���۹ɶ�ֻ��Ʊ������������������عɴ�ɶ�ն�ֱ���73%����Ϊ�ɹɣ�����SOHO�й�˽�л�Ǣ̸ͣ�ͣ��ɼ۱���26%��

���������ۺ�ָ���յ�2.68%����ʱ�¼��º�Ͽ�յ�2.31%��ӡ��SENSEX30�յ�5.94%��

����ŷ���ձ�Ϳ����������̣��¹�DAXָ����3.64%��10466.8�㣬����CAC40ָ����4.24%��4378.23�㣬Ӣ����ʱ100ָ����0.16%��5753.78�㡣

����������Ϳ����ߣ���ָ����һ���µ���360�㣬��β���������������������ָϤ�����ǣ���ָ���ǽ�30�㣬ȫ�����Լ400�㡣

������һ�ڼ䣬�⼸�������ۡ��������

����5��4�յ��죬���չɡ�ʯ�ɡ�ȯ�̹ɡ��ز����������ۣ�����A����Щ��ҵҪС�ģ�

�����ͷ��ر�ʾ�������˳�������������ļҺ��չ�˾��Ͷ�ʡ����ļҹ�˾���������ա��������ա��������Ϻ��պ����������ͷ���˵��“�����dz���ij����Ʊʱ�����������dz��е�ȫ���ɷݣ����Dz��������ֲ�λ��”

�����ͷ��ر�ʾ��δ���Ե�ģ�����壬���������Ρ����ա����֡��Ƶ���ҵ��Ӱ�������Ҫ���չ�˾��Ʊ���ո���

�����˾�ֱ���������չ����۳������չ�������յ����й��Ϸ������ɷݵ���6%���й����������ɷݵ���4%���������յ�7.7%���������յ�6.4%��

�����ͷ����ڹɶ�����ϻ���ʾ��ԭ������δ������������½�����Ϊ�������½���20��ԪһͰ�ͼ���������û�취������ȥ�ģ��꾮������½�����֪��δ���ͼ��Dz��ǻ�����������������ҵ��δ����Ԥ�⡣����ͼ�һֱ���ڵ�λ�������д����IJ�����Դ��������������Ȩ����������ʲô��

������������ʯ�ɼ��屩�������У��й�ʯ�����й�ʯ������8%��

�������⣬�ȷ��ɼ������������й����ڴ��й�����7%���й�������4%��SOHO�й�β�̿�����ˮ�����յ���25%��֪����ʿ¶������ǰ��������ȷ���ԣ���ʯ����˽�л�SOHO�й��Ľ���̸������ͣ�͡�

��������ȯ��ȫ�߱�������̩���������µ�10.48%������֤ȯ�µ�6.42%����֤ͨȯ�µ�6.39%��

��������A����ô�ߣ�������ô˵��

�����������ϯ����ѧ�ҡ�����о�ԺԺ������ƽ��ʾ����������г������˲�������Ҫԭ������ŷ���������������������г�Ԥ�ڣ��������й��ڿ�������ͻָ�������������ȫ��ǰ�棬��Ϊȫ���������ıܷ�ۣ����Զ�A�ɵ�Ӱ����ԱȽ�С����������������Ƴ������»������εģ��������ѡ�Ͷ�ʡ������һ���ӵĺ�۶Գ����ߴ�ʩ�������Ⱦ��û�������ԵĻָ���ȫ��Ͷ���߶�A�ɡ��й����õ����Ļ��һ����ǿ��

��������֤ȯ��ʾ�������ڼ�������Ŷ���ҪԴ�ڵ�������Ħ���Ӿ磬��������“��в”ȫ����ؿ�����С��Ӱ��������ޣ����г������Ƕ������������ȫ���ʽ������ü��٣�����������������ٻָ������������Կ��ɴ��������У�3����������A�����������������ⲿ���صĶ��ݳ����������������Ԥ��5����A�ɶ��������ǵ��°볡��Ҳ�Ƕ�������õ�Ͷ�ʴ��ڡ�

�������ȣ�5���ǹ������߹�ʶ�������ڣ����������ߺ�ļREITs�Ե�ĸ�ȴ�ʩ�ܼ���أ��г���ʶ����“����”�Ĺ�ʶ��£������ȫ��֧�־��õ�Ԥ���£��г�����ƫ�û����������Σ�5���ǹ��ھ��õĿ��ٻָ��ڣ�������ز�����������4�����ݹ�������ȷ���������ҵ���“�̰�”���ղ����5�¹��ھ��û����ٻָ���ͬʱ��A��һ���������ļȶ���ʵ������Ӱ�����ӯ�����ٵ����ƣ���A�ɻ����浱ǰ���������Ը���ŷ�����ٴΣ�5����ȫ���ʽ������õļ����ڣ�ŷ������“����”������5���Խ�������ѹ�ƣ���ʣ��������ȫ�������ü��٣����۴ӳ������ü�ֵ�����ڹ�ֵ���������ǻ��������ǿ�ȷ�����Ԥ��A���Խ��������档

���������ϣ����ɽ������¾ɻ�������ؿƼ���ͷ��5G���Ƽ��㡢����Դ���ȣ�Ϊ���ߣ�ͬʱ���Լ�������ǰ��������ѹ�Ƶ��������ǰ�飬������������˰���ٻ����ơ����ѵ��ӡ��������ӡ����硢CRO�����ز�������ϸ��������ͷ��

�������Ž�Ͷ��ʾ�������й�������ȫ���õ����ƣ����û���»ָ�����������Ԥ��5�¾��ý���4�½�һ���������ر�������������5��22���ٿ��������е״�ʩ���õ���һ����ʵ��֧�־��ø��ա��������߱������������������������г�����һ������ȷ����ȫ��������2���Ƚ���ȫ�껷�ȸ������ĽΣ�Ҳ��2020��Ͷ����õĴ����ڡ�

�����Ӵ����ʲ�������������Ʊ��תծ�������ʲ���ӯ����ǣ����Ʊ���У�Ҳ�������ҵ����������ҵ�ȽϵĽǶ����������ȣ��ھ������»ָ��Ƽ���ҵ�����̶Ƚ�������ǰ���г�������µ����Ƽ���ҵ���ü�ֵ���³��֣��������Ƶ��ӡ�ͨ�źͼ����������ҵ����Σ������ڵ�������Ľ��������ġ����˵���ҵҲ�����൱�ĵ��ԣ�������ǰ������ĺ��ڻָ��IJ������ε���ҵҲ�����»ָ���

������ҵ֤ȯ��ʾ������A�ɶ��ԣ����á���ҵӯ���ӵײ���ʼ���£��������ݿմ���“�Ƴٵ�����”�ٿ��ڼ������������ر��ծͶ����“������”�̼�����Ԥ�ڷ��ͣ������Ի������ɣ��г����ڷ��������ര�ڡ�“�ٵ�������”������������ø���һЩ��Ԥ�ڲ��ɸߣ�һ�����ۣ�Ҫ���룬��Ŀ�꣬�ߴ�߳����ȵ��ֶ��죬�������֡�����������ڴ��ʽ𡢻������ԣ��ײ����۽���ҵ���ơ���˾��������“���ִ���”����Ӣ�۱�ɫ�����һ������“����”�������£���ѡҵ�����ֵƥ���“����������”����1���ֽ����ȶ���ҵ���ȶ����߷ֺ졢�����زֵĺ����ʲ����ᡣ2����ҵ��ע����ʵʩ���ɳ���“��Ȯ����”“��Ҳ������”��Խ��Խ�ټ���ת�ͷ��Ƽ����¡��»�����5G��ؿƼ���ɳ���ͷ��

������ǰ�г����ĵ����Ƕ��ں�����۾����ݱ���̵IJ�ȷ���ԡ�5��������ˮ��ʯ�������䣬�г�����֮�ʣ���ξ��ϣ������б�Ҫ�ڴ˶��ݱ�·�������龰������1������Ӱ��IJ�ȷ������ȥһ��ʱ���г�����Χ�����������“����”����չ����2���������������г�̨��������ӯ���ײ���������GDPĿ����ζ����ر��ծ������Ͷ��ȣ���ϵ���г������ߡ����û�����������ɫ������/���˲ƾ� ��ʯ��

��һƪ����Щ90���ƶ���DZ��A�ɣ������������������� �����˴��ӳ�̿ƴ�

��һƪ��2019��A�ɿ����ST�κ���459�� 5��˾Ӫ�ղ���1000��(��)

����"��һ�ڼ�ȫ���г����ֳ�¯ ������A�����Ͷ�ʴ�������"...���������

- ���ɻع��ż��µ���32�ҹ�˾���ܻ�A ��Щ

- �ͷ��ؾ���540����Ԫ����ʲô�á�����

- ����ʮ��Ͷ�ʽ�䣺��Ҫ�´���ע ���չ���

- �ͷ��ؽӰ��˹ɶ����������� ������ô��

- 2020��ͷ��عɶ�������

- Ӧ�ԡ����ϵ������ҡ���Ϊ�ƶ��иŹ����ɵ�

- ����A�����̲�������1.33% �ձ�2860.08�㣨

- A����Ǯ��˾�ع⣬������500����ֵ����

- �����ҵ��������ӭ���±꣢ ���ǿɲ��� A

- 2462�ҹ�˾�ⷢ���������1.2����Ԫ

- Ͷ����������ˮ ���߳��˻��ֿ���

- �����������ί��ʽ���� 2��8����ҵ�ѻ�

- ����A�����̲�������0.43% ��2822.06�㣨20

- ��ҵ���ǻ��л�������?��ҵ���Ʊ������ʲ

- ��ҵ��ע������������Щ?֤�������ҵ��

- �ʽ���̲����300 ��ҵ��ͷ������

- A���龪�����µ��Ǻ� ˭������

- ����A�����̲�������0.19% ��2810.02�㣨20

- �Ե�ע���ơ����ǵ������ƽ���Ϊ20% ��ҵ��

- ��ҵ��ע�������� A��Ӱ��

ÿ�ղƹ�

- ÿ�ղƹɣ�����д�(600704)

Ͷ������ 1.����д�Ԫͨ����ƽ̨����,ǿ�������ҵ�ɻ�����,Ŭ��ʵ�ֺ�...[��ϸ]

����>>������ͼ

2019��A�ɿ����S

��һ�ڼ�ȫ���г���

һ�����չ� �����

��Щ90���ƶ���DZ��

���ֻ��豸�������

��3500�ڣ��ͷ���