��ҵ��ע���Ƹĸ��Ʊ� ��λ���������Ͷ�ʣ�

������ҵ��ע���Ƹĸ��Ʊ� ��λ���������Ͷ�ʣ�

����“A���г�������ǰ��δ�е��ٶȽ������ɳ���”һλȯ�̸߹���4��27�մ�ҵ��ע���Ƹĸ��Ʊ�֮�ʣ���˸п�����

�����ݾ��ù۲챨���߲ɷ��˽⣬��ҵ��ĸ�ı����ȥ��11�£���ȥ���ֻ��һ�����Ե��뷨����δ�γɾ���ĸĸ﷽�����̶̰���ʱ�䣬��ҵ��ע�������߷����ճ������ʱ��г��ĸ���й��ٶ����г��˷ܡ�

����4��27�գ�֤�����ҹ�ذ����ģ����ڴ�ҵ��ʵ��ע���Ƹĸ��һ�����������г����ڴ��и���ˮ�档֤��ᷢ����4������������������ҵ���״ι������й�Ʊע������취�����У���������ҵ�����й�˾֤ȯ����ע������취�����У���������ҵ�����й�˾������ܰ취�����У�������֤ȯ�������б���ҵ������취�����漰��ҵ�����������ʡ��������顢���м�ܺ��н����ְ��ȡ�

�������δ�ҵ��ĸ�����ע����Ϊ���ĵĸĸ���С����С����ס����еȸ����г��������ƶȶ�������һЩ�仯���ƴ����ע������ˮ��ҲΪ��ҵ��ĸ��̿��˵�·��

��������Ͷ����ʿ����Ծ�Ծ��ù۲챨��ʾ����ƴ��岻ͬ���ǣ��˴δ�ҵ���Ǵ�����������ͬ�ƽ����г��ĸ������������߶Դ�����˾ע���Ƹĸ�ǽ϶࣬��Ҳ�DZ��θĸ���ص��ѵ㣬�ɰܹؼ���Ŀǰ����һ�����Ƴ������ʡ����顢���ס����֡���ȯ�����еȸĸҲ������֡�

������ϸ����������δ�ҵ���ע���Ƹĸ�����Ͽƴ���Ĺ���õĵط�������ˡ�һЩ�����Ƶĵط�Ҳ���˲��䡣������������ҵ��Թ�ģ��С����ҵ�����Ը�ǿ��

������������֤�ƴ������мƻ��Ľ��������о����ܺ�就�ʾ����Ȼ��δ�ҵ��ע���Ƹĸ��г�֮ǰ����Ԥ�ڣ���������Ϣ����֮���г������кܶ����ǡ�“��ȥ���г�һƬ����֮���У��������г���ʶ��Ϊ�����ʾ�˿ƴ����Ͷ�ʻ��ᡣϣ���@�δ�ҵ���ע���ƸĸҲ���Դ��������Ͷ�ʻ��ᡣ”

�����й���“��˹���”

������2009������ҵ������β�ע���Ƹĸ������ţ���ܳ���A���г�������֮�������ա�ֱ����δ������ؽ��иĸ������ٽ������й�����������ҵ�ij��ԣ���ҵ��ע���Ʋų����䶨��

�����������ٶȡ������Ѷ�����ȶ��Ļع�ָ�տɴ����ֻ���ע���Ƹĸ��ƶ�֮�£���һ��������ͷ����ҵ�������ڴ�ҵ�塣��Щ���붼�ʹ�ҵ����¶�λ�Ǻ�——“��Ҫ����ɳ��ʹ��´�ҵ��ҵ��֧�ִ�ͳ��ҵ���¼������²�ҵ����ҵ̬����ģʽ������ںϡ�”

�����¶�λ֮�£���ҵ����������Ϣ��¶Ϊ���ĵ�ע���ƣ��ƶȰ��Ųο��ƴ��塣������������֮һ������������ҵ���У�ȡ����Ŀǰ��ҵ�����з��������й���ӯ��ҵ����������δ�ֲ�����ȷ����Ҫ������������ָ���Ҫ�����������������Ż���

����ͬʱ���˴θĸ�Ҳ���������ҵ�������Ȩ�ṹ�Ĺ�˾�ڴ�ҵ�����С������������ҵҪ��ȿƴ����Ϊ�ϸ�����ֵ����100��Ԫ����ҵ��Ҫ�������һ��ľ�����Ϊ������ֵ����50��Ԫ����ҵ�����һ�꾻����Ϊ������Ӫ�ղ�С��5��Ԫ������������һ�Ƚ����ڵ�ͷ����������˾��֮���⣬��Щ��˾����ѡ�������߸������С�

������Ϊ�����г���飬��ҵ���ע���Ƹĸ���ʱ��г����ԣ������Ϊ��Զ�������ƽ������г��������г����ǰ��ڼ����ǰ�����⣬Ҳ��Ͷ������Ϊ���ǵĵط���

�����ſ�23�����ж���֮�����й�˾����ֵ�Ƿ����ߣ�ע����֮�£���˾����Ҳ��Ϊ���ף��Ƿ������г��ʽ𣿵���ע���Ƶ��²��߱������ʸ����ҵ����ȦǮ��

���������������ǣ������Ϊ�����ع��ڵ��ġ��ƴ�������ʱ�����ֹ�˾�����ڴ�ҵ����ӯ�����ޣ����������ӯ����ߣ��г��dz����ġ�Ȼ����Ͷ����Щ���˵ijɳ���˾��ʲôʱ��������ӯ�ʵĸߵ����ж�Ͷ�ʻ���ģ����Ƶ�������������˹����г����ã�Ҳ������Ͷ���ߴ���������ѷ���ηɡ���˹�������͵����˹�˾�����ڿǹ�˾�������г�����ΪҪ�����ǹ�˾��ֵ���ܾ����е����й�˾����ֵ���ܻ�����ˮ�����ǣ���ǡǡ���г��ĸ�ɹ������֡�

������ι��ɰ��ţ���ҵ��ĸ������������巢��֮�������봴ҵ��IPO����ҵ��ͨ������ί��˲�ȡ�ú����ĵģ����г�����������������ع涨ִ�У�ͨ�����δȡ�����ĵģ��ɼ����ڴ�ҵ���Ե�ע��������ƶ���ʽ����ǰ�ƽ��������ɳ��������й涨�������г���������Ҳ��������ѡ������ֹͣ�ƽ��������ɳ����ڴ�ҵ���Ե�ע��������ƶ���ʽ����ʵʩ��������걨��

��������Ծ��ʾ���ڻ��걨�Ĵ�ҵ��IPO��˾��������������Ӱ�첻�������걨�Ļ��ܹ���������Ӱ�죬Ҫ�����걨��Ч�ڽ�ֹǰ�������ļ��ĸ��¹������ü��粹�б���һ�����������д���������Ŀ����ҵ�����IPO���в�̫��Ӱ�죬�¹�ʵʩ�����е��ѹ��ṫ˾������Ҳ�������ǵ������ơ�

�����ƴ���Ҳ������7�·�ӭ������ע�ṫ˾��ǰ���ĸ��ļ��������һ���£�����ԾԤ��6�³��Ϳ���ʽʵʩ����Ԥ�ڣ����ǹ����ڣ���һ��ֱ������������IPOҪ��6����Ѯ�������һ������ί��˿���6�µף�7�¼�����������ҵ��ע�ṫ˾��

������λ�������ѵ�

��������һ�����ε��ʱ��г��Ǽ�ܸĸ���ص㡣ע����֮�£���ҵ�塢�ƴ��塢��������δ�λ������

�������ίǿ����ҵ������������λ��չ��Ҫ��֤���Ҳ��ʾ����ҵ��Ϳƴ��嶼�е����ʱ��г������·�չ�;��ø�������չ��ս������������������ɫ����λ��չ���ƴ�����Ҫ�����ڷ��Ϲ���ս�ԡ�ͻ�ƹؼ����ļ������г��ϿɶȸߵĿƼ�������ҵ����ҵ���ǿ����Ҫ����ɳ��ʹ��´�ҵ��ҵ��֧�ִ�ͳ��ҵ���¼������²�ҵ������ںϡ�

������ҵ��ע���Ƹĸ��������治ͬ��1���������������˹���Э�����ƣ�������˱��߶�һ�£������γ�����Դ�����2����ȷ������ҵ�νӰ��ţ�ȷ����ע���ƹ��ɣ�3�������ʺͲ��������漰�������е�ͬ��ʵʩע���ơ�

����Ŀǰ������֮�£���ҵ��ֻ��Ҫ���ָ�Ͷ������Ծ��Ϊ����ǿ�Ƹ�Ͷ��ȯ�̻�������ƴ�ҵ�塣���ʾ�������״̬�����������������ص���������ָ�����ɫ���в��أ����㷢���ˡ�Ͷ���ߺ��н����������Ҫ����ѡ�����֮���ѧ�ϰ���������г���չ�Ķ�����

��������ijȯ��Ͷ����ʿ�����ƴ����봴ҵ��֮�������——IPO�ϣ������ģС�ġ�����ģ�����ȥ�Ϻ��ƴ��塣�����ڿ��걨��˾�����ϣ��ϴ�ҵ��Ĺ�ģ���ܻ��Ŀǰ�ƶ���С�����Ǵ�ҵ�������ʡ��������������ע���Ƹĸ�Ƚϴ�����㡣��ҵ�������˾800��ң��ڰ���м�����չ׳�����ҵ�����ܱ���IPO����׳��ĸ��ʸ���“δ�����꣬��ҵ�������������”���ʾ��

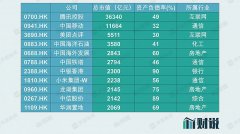

��������ʮ����ķ�չ����ҵ���Ѿ���Ϊ�й��ʱ��г����ɻ�ȱ��һ���֡�Wind������ʾ����ҵ��һ����807�����й�˾������һ��Ŀƴ�����100�����й�˾����ӯ�ʷ��棬��ҵ����ӯ��43�����ƴ�����ӯ��62����ȥ�꣬��ҵ�����й�˾������761��Ԫ���ƴ������й�˾������166��Ԫ��ȥ�괴ҵ��A�ɳɽ����23����Ԫ����ģ�ȿƴ����öࡣ

�����н�˾��ʾ����ҵ��ĸﲢ�Ե�ע���ƶԶ����г�Ӱ�����ޣ�ȯ�̼���Ͷ�˾��ע�����������������г��ڿ�����ҵ��ĸﲢ�Ե�ע���������������г����������л����������Ե��ʱ��г�������Эͬ���塢��С�塢�ƴ��弰��������ʵ��Ԫ���ʱ��г���ϵ���衣

�������Ͷ�ʴ�ҵ��

������ע���ƿ��֮�£���ҵ�����µĽ����ư�����ҵ���Ʊ�ǵ������Ʊ�����10%�����20%����ҵ���¹�����ǰ���ղ����ǵ������ƣ������ü۸��ȶ����ƣ������̺۽���ʽ������Ͷ�����ھ��۽������̺������̼�������Ʊ��ʵ��֤ȯ��˾����֤ȯ���տɹ�Ͷ������ȯ����������ս��Ͷ��������Ͷ���߳������ɷݵȡ�

�����뷽�棬��ҵ�����Ͷ���߿ɼ������뽻�ף���ͨͶ���߲���ע������IPO���еĹ�Ʊ���ף�������ǩ���µķ��ս�ʾ�顣�������뿪ͨ��ҵ�彻��Ȩ�ĸ���Ͷ���ߣ�����ǰ20���������վ�10���ʲ�����24���µĽ���������ż���ͬʱ����Ӧ��Ϣ������չ������Ͷ���ߣ�ȡ���ֳ�ǩ����ս�ʾ���Ҫ��Ͷ���߿���ͨ��ֽ�����ӷ�ʽǩ��

����֤����ʾ��������Ͷ�����ʵ���Ҫ���Ͷ���߿���ͨ���Ϲ���ļ����Ȳ�Ʒ�ķ�ʽ���봴ҵ��Ͷ�ʡ�

������Ͷ�����ż��ĽǶȶ��ԣ�����Ͷ����ʿ��ʾ���ƴ���Ͷ����50��Ԫ���ż�Ҳ��ζ������һ����Ը�С�ڵ��г���

����������ԣ�ע���Ƹĸ����ʱ��г�ȫ��ĸ���м���̡�����Ծ��ʾ�������ҵ��ĸ�˳����ȫ�г���ע���Ƹĸ�Ϳ��������ˡ��ƴ���ע���Ƹĸᆳ���ѵ�ᱻ��ҵ��������ҵ��ĸᆳ���ѵҲ����δ����ȫ��ĸ��������ſƴ���һЩ����Ҳ����洴ҵ��ĸ����һЩ������

��һƪ��23�����г�����ҵ����λ���ҹ�ģ�������ھ��ֲ�

��һƪ�����������������磬����˽ļ���ֵ��ⲿ���

����"��ҵ��ע���Ƹĸ��Ʊ� ��λ���������Ͷ�ʣ�"...���������

- A����Ǯ��˾�ع⣬������500����ֵ����

- �����ҵ��������ӭ���±꣢ ���ǿɲ��� A

- 2462�ҹ�˾�ⷢ���������1.2����Ԫ

- Ͷ����������ˮ ���߳��˻��ֿ���

- �����������ί��ʽ���� 2��8����ҵ�ѻ�

- ����A�����̲�������0.43% ��2822.06�㣨20

- ��ҵ���ǻ��л�������?��ҵ���Ʊ������ʲ

- ��ҵ��ע������������Щ?֤�������ҵ��

- �ʽ���̲����300 ��ҵ��ͷ������

- A���龪�����µ��Ǻ� ˭������

- ����A�����̲�������0.19% ��2810.02�㣨20

- �Ե�ע���ơ����ǵ������ƽ���Ϊ20% ��ҵ��

- ��ҵ��ע�������� A��Ӱ��

- ���²���������������ͣ����������ˮ

- ����A���г����ߵ� �ɻ���ֵ�µ�0.2%

- ��һ�������м��죿2020�Ͷ���ȫ������г�

- A�ɶԺ�������д����룬�����������ϻ���

- ֤����ȭ������й�˾������١���թ��

- ������������Ҳ������ģ���ܲ��Ŷ��ᵽ��

- ֤�������������ϴ������٣�������4��

ÿ�ղƹ�

- ÿ�ղƹɣ�����д�(600704)

Ͷ������ 1.����д�Ԫͨ����ƽ̨����,ǿ�������ҵ�ɻ�����,Ŭ��ʵ�ֺ�...[��ϸ]

����>>������ͼ

���ɻع��ż��µ�

�ͷ��ؾ���540��

��ǧ�ڡ���������

����ʮ��Ͷ�ʽ�䣺

�ͷ��ؽӰ��˹ɶ���

���ǵ���������