华仪电气巨亏背后:22亿“财务黑洞”吞噬业绩

华仪电气巨亏背后:22亿“财务黑洞”吞噬业绩

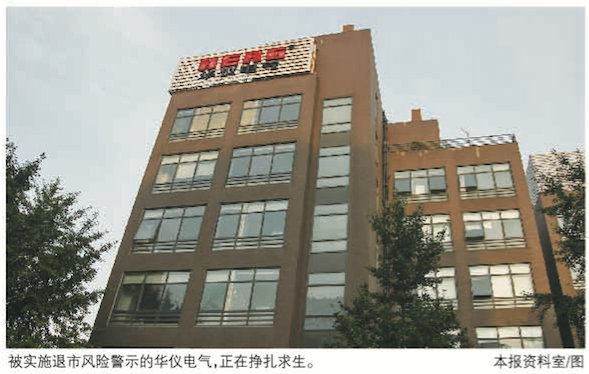

头顶“温州首家主板上市民企”光环的华仪电气(600290.SH),如今却迎来“多事之秋”。

4月24日,华仪电气发布关于公司股票实施退市风险警示暨临时停牌的公告。公告称,由于华仪电气2018年度、2019年度归属于上市公司股东的净利润均为负值,根据《上交所股票上市规则》有关规定,其股票自4月27日起被实施退市风险警示。股票简称由“ST华仪”变为“*ST华仪(1.380, 0.02,1.47%)”。

在此之前,华仪电气还“自爆家丑”,称其控股股东华仪集团存在违规担保、资金占用的情况。这就意味着,在违规担保、资金占用的危机还未解除的情况下,华仪电气因业绩亏损问题再次被逼至退市的悬崖边缘。如今,本就挣扎在堵内控漏洞一线的华仪电气又添扭亏“重担”。

截至发稿,华仪电气方面未就上述问题向《中国经营报》记者作出回复。不过,风电行业人士向记者表示,华仪电气的风电业务“基本不行了”。在该人士看来,随着行业集中度的提升,三四线整机企业“逆袭”的可能性不大。

“麻烦”不断

华仪电气是华仪集团下属核心控股子公司,前者以输配电和风电为两大主业。2007年,华仪电气通过借壳苏福马重组上市,成为温州首家在国内主板上市的民企。当年,华仪电气创始人陈道荣也借此以40亿元身价位列胡润富豪榜第198位。

然而,昔日的荣光如今早已褪去。

2019年11月25日,华仪电气以一份公告自爆“家丑”,称经自查,公司存在控股股东资金占用、违规担保等问题,累计金额高达21.98亿元。

资本市场对华仪电气的突然暴雷反应迅速,公告当天其股票当即跌停,即使到今日,华仪电气股价仍“萎靡不振”。在2007年借壳上市之初,华仪电气股价一度涨到逾23元/股,但截至2020年4月29日,其股价已跌至1.36元/股。

然而,股价的波动还仅仅是多米诺骨牌中倒下的第一块,在接下来的几个月,华仪电气自爆的惊雷开始引发接二连三的“地震”。

2019年12月26日,华仪电气被实施其他风险警示,股票简称变为“ST华仪”,同日,因涉嫌信息披露违法违规,中国证监会决定对其进行立案调查。

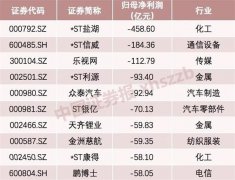

此外,自2019年11月底开始,华仪电气开始频繁披露涉及诉讼(仲裁)事项。仅仅半年,华仪电气涉诉10余起。根据其年报统计数据,华仪电气及子公司最近12个月内累计诉讼(仲裁)金额合计约12.46亿元,占公司最近一期经审计净资产的108.72%。

同时,与诉讼相伴的还有其资金屡遭强行划转、子公司股份被冻结等流动性问题。华仪电气方面表示,截至2019年12月31日,公司银行存款6641.15万元因诉讼导致的冻结受限;因经营需要开具承兑汇票及保函,共4306.65万元货币资金作为票据承兑保证金、保函保证金及借款保证金受限。

更为严峻的是,受控股股东拖累,华仪电气2019年业绩盈利的希望被击碎。

截至2019年前三季度,华仪电气实现营收8.08亿元,净利润盈利1102.28万元。但由于控股股东资金占用及违规担保问题,华仪电气业绩急转直下,2019年年末,华仪电气净利润巨亏29.15亿元。

其中,因资金占用形成的应收账款计提坏账11.48亿元,因承担连带责任担保所产生的损失为7.37亿元,因对外担保确认预计负债产生损失7.94亿元,共计影响当期利润26.79亿元。

华仪电气方面还表示,因资金被占用,使得其资金紧张,直接影响企业经营。在2019年风电抢装背景下,上游材料供不应求,供应商对支付条件提高,而华仪电气资金紧张造成了部分关键零部件短缺或供应不及时,这导致了生产排产的不均衡,甚至出现部分项目交货期延迟的现象。同时,部分投标因华仪电气现金流和生产计划无法满足,主动放弃参与投标,造成了新增订单和业绩的下滑。

值得注意的是,由于2018年华仪电气净利润已出现亏损,因此2019年业绩的亏损直接导致其被实施退市风险警示。若2020年华仪电气经审计归属于上市公司股东的净利润仍为负值,其将可能被暂停上市。

如今,为了维持上市地位,背负双重退市压力的华仪电气只能挣扎求生。

挣扎求生

天健会计师事务所对华仪电气2019年年报给出保留意见时,明确提示投资者,截至2019年年末,华仪电气资金紧张,面临债务到期偿还以及对外担保承担连带赔偿的资金压力,同时因涉及多起未决诉讼,部分银行账户及资产被冻结。针对上述情况,华仪电气拟采取出售资产、抵押资产获取借款、调整业务结构、加强与客户供应商的战略合作、提高经营管理效益等措施来改善持续经营能力。

如果上述改善措施不能实施,则华仪电气的持续经营能力存在重大不确定性。

目前,华仪电气已出现出售资产及抵押融资动作。

2019年12月25日,经华仪电气第四次临时股东大会审议通过,华时能源科技集团有限公司(华仪电气全资子公司)拟将其直接或间接持有的黑龙江梨树风力发电有限公司70%股权、鸡西新源风力发电有限公司70%股权转让给丰远绿色能源有限公司、济南润和创投合伙企业,转让价格合计5.59亿元。截至2019年末,华仪电气已完成上述股权转让的工商登记手续。

同时,华仪电气年报显示,截至报告期末,其价值2.47亿元的固定资产、4141.24万元的投资性房地产、5879.51万元的无形资产已因融资需要被抵押。

此外,为实现业绩扭亏,华仪电气曾公告称,2020年将力争实现营业收入17亿元,收入来源主要为输配电及风电产业。

在回复上交所问询的公告中,华仪电气明确表示,截至2019年12月31日,其在手订单规模8.57亿元,其中风电主机订单5.15亿元,输配电产业订单3.08亿元,预计这些订单陆续在2020年及其以后年度履行。同时,近几年华仪电气加大风电场开发力度,在手风资源6400MW、列规401MW,将带动后续风电场投资和风机的销售。

尽管如此,市场对其持续经营能力及盈利能力仍存疑虑。记者注意到,即使在正常经营的年份,其业绩也处于时盈时亏的交替波动状态。2016~2018年,华仪电气归属于母公司所有者的净利润分别为-4842.16万元、5982.65万元、-9209.40万元。

目前,在风电行业集中度越来越高的趋势下,已经丧失竞争优势的华仪电气前景更加不容乐观。

根据伍德麦肯兹研究报告数据,2019年,排名前五的风电整机商大约占77%的市场份额,排名前十的风电整机商所占市场份额已达到93%~95%。这种情况下,留给并未出现在前十之列的华仪电气的市场空间已经所剩无几。

风电行业观察人士告诉记者,“其实市场‘抢装’已经算是给了三四线整机制造企业继续生存的机会,不然行业的洗牌应该来得更早一些。因为抢装行情下,下游需求旺盛,而一二线的整机企业产能有限,三四线的企业才有机会拿到订单。”

“华仪电气之前的风电业务做得还不错,曾经也进过前十,但现在基本不行了。”风电行业人士表示,“在行业集中度已经到这个程度的时候,三四线的整机企业逆袭可能性不大。”

然而,对于“求生”的华仪电气来说,目前棘手的不只经营问题,还有更难解决的控股股东资金占用及违规担保问题。

根据华仪电气公告,虽然其在发现违规事项后,第一时间向控股股东华仪集团及其关联方、其他第三方等相关方发函核实并督促其采取有效措施,但截至4月21日,公司仍未收到任何归还款项。

目前,中国证监会对该事项的调查仍在进行中,若最终华仪电气因上述立案调查事项被中国证监会予以行政处罚,且依据行政处罚决定认定的事实,触及《上海证券交易所上市公司重大违法强制退市实施办法》规定的重大违法强制退市情形的,其股票将面临重大违法强制退市的风险。

未来,华仪电气的挣扎求生能否成功,仍需时间的检验。

更多"华仪电气巨亏背后:22亿“财务黑洞”吞噬业绩"...的相关新闻

每日财股

- 每日财股:物产中大(600704)

投资亮点 1.物产中大发挥元通集团平台优势,强化后服务业务集成化运作,努力实现后...[详细]

更多>>焦点热图

华仪电气巨亏背后:

2019年A股“十大亏

30天内有5家油气巨

重磅!创业板注册制

审计大变局 近700股

节前三大关注点:股