华润啤酒的野心:啤酒之外征战白酒

要成为世界一流酒企的华润啤酒,确立了通过重点布局啤酒、发展啤酒+白酒双赋能模式。

“多元化”这个词在啤酒业中并不陌生,但很少有企业真的能够实现多元跨越。

在这方面表现最为差异化的就是华润啤酒(00291.HK),选择了啤酒+白酒业务“双赋能”的业务模式。

在啤酒市场,华润稳坐行业头把交椅,连续17年全国销量第一,2022年实现销量1109.6万千升,一家企业卖了全行业近1/3的量。在白酒市场,先后并购金沙、景芝、金种子三家酒企,确立了“以酱香为龙头,芝麻香和馥合香为组合”的白酒战略,向酒类产业深度拓展。

不得不承认,华润啤酒对酒行业的延伸颇有想象力和执行力,但是业内更有像复星集团、江苏综艺集团等大体量的竞争对手存在,“复合型”竞争不可避免。

华润系扩大白酒版图

华润集团曾经以资本的力量整合了中国的啤酒市场,形成了中国啤酒产能最大的企业。如今,华润集团又通过资本的方式建构白酒板块。

2020年12月,华润啤酒成立全资子公司华润酒业,成为华润啤酒进军白酒的开端。从景芝酒业,金种子酒再到金沙酒业,华润啤酒不断扩大白酒布局。

在更早的2018年,华润集团旗下的华润创业还曾斥资50多亿元,拿下山西汾酒11.45%股份,成为第二大股东。彼时有人评价说,华润系在山西汾酒上只是小试牛刀。

果不其然,2021年8月,华润啤酒通过华润酒业购入山东景芝酒业40%的股权,正式进军中国白酒市场。2022年2月,同属“华润系”的华润战略投资有限公司与安徽金种子酒业股份有限公司(简称“金种子酒”)传出“绯闻”。同年6月金种子酒完成工商变更,华润战略投资有限公司持股49%。

再往后的2022年10月,华润啤酒公告称,华润酒业拟斥资123亿元,通过增资扩股和股权购买的方式入主金沙酒业。2023年1月,股权转让交割完成。交割后,华润酒业持有金沙酒业55.19%的股权。由此,还诞生了中国白酒行业最大并购案。

华润如此大手笔的收购金沙酒业自然是行业震动。而华润 盯上金沙酒业的原因简单直白,甚至有点粗暴,就4个字——“酱香科技”。 毕竟,金沙酒业是中国酱香酒赛道为数不多可供收购的标的之一。

金沙酒业位于贵州省金沙县,是贵州最早的国营白酒生产企业之一,同时也是贵州省重点扶持白酒生产企业。2007年,原金沙窖酒厂增资扩股改制为贵州金沙窖酒酒业有限公司,固定资产达35亿元,年产基酒达2.4万吨。

据此前数据,金沙酒业旗下的金沙回沙和摘要双品牌价值合计超一千亿元,位居中国白酒第12名、中国酱酒第3名,销售市场遍及贵州、山东、河南、北京、广东、广西、江苏、湖南、湖北、安徽等31个省及直辖市。

在金沙酒业收入囊中后,华润系的白酒版图完成清香型、浓香型、酱香型的白酒布局,悄然间中国版帝亚吉欧已经成型。

不言而喻,华润“染白”不仅是现在进行时,也必定是将来进行时。对于后市的预期变化,华润方面表示,“通过重点布局啤酒、发展啤酒+白酒双赋能模式”。

双赋能分为三个方面,华润啤酒、华润酒业、白酒标的三方实现相互赋能,华润酒业的角色是赋能平台,起到发起、组织、探索、总结、试点、推广等作用,进而形成更好的发展模式;华润啤酒负责提供资源,支持华润酒业赋能白酒业务发展;白酒标的公司在华润酒业这个平台上,互相分享、学习,实现共同发展,逐步达成打造一支白酒“联合舰队”的目标。

华润啤酒董事会主席侯孝海曾指出,华润在白酒业基本上是“1+N”布局:“1”是指要有一个全国的龙头企业或者龙头品牌,“N”是指有数家在大区里面能够形成区域龙头的企业和品牌。

显然,基于已收购的白酒企业构成分析,这个“1”可能就是金沙酒业了,但“N”可能还远远不够,只有景芝和金种子两家企业,着实也达不到数家的标准。所以,下一步预期会有更多的白酒成员加入华润的大家庭中。

为何选择白酒?

在业内看来,啤酒行业规模早已达到天花板,寻求新增量除了聚焦高端化就只能考虑其他品类。从市场角度看,啤酒和白酒消费有重合,能淡旺季互补;从饮用场景看,啤白搭配可全方位填补消费者日常饮用、宴席和送礼需求。

所以,华润啤酒做白酒,一大原因就是“协同互补”。渠道方面,啤酒、白酒淡旺季存在消费区隔,啤白融合可满足渠道多元化运营需求,酒商可通过布局啤白双品类,实现渠道共享和效益提升。

另一端,啤酒行业目前高端化破局难。雪花的高端化产品“醴”只在线上和小程序发售,意在于打通礼品和商务宴请等消费场景。但不少消费者对“醴”过高的价格似乎望而却步,目前在雪花天猫旗舰店,已看不到这款产品的影子。

根据目前高端市场份额来看,百威亚太以46%的市占率位居第一,排名第二、第三的是嘉士伯和青岛啤酒,喜力目前高端市场份额不到4%。喜力依靠华润的渠道铺垫了两年,市占率并没有什么起色,可想而知高端市场的提升有多艰难。可见面对高端市场,华润心有余而力不足。

其实很长一段时间以来,侯孝海都执着于高端化路线,相比啤酒市场的高度内卷,白酒领域似乎有更好施展空间。

而且相较于传统行业,白酒是高利润行业。根据相关资料,头部白酒企业毛利率约为70%-80%,部分区域酒企毛利率约为60%-80%。赚钱能力上,白酒可以为华润打开想象空间。

当下白酒行业正处于新一轮深度调整期,调整带来的高端化、价值化和个性化趋势,为行业指明新方向的同时,也给企业带来了新的机会。对于华润来说,如果能在调整期构建出独特的竞争力,就有可能在白酒行业下一个周期腾飞。

后市比拼或更加“复合”

企查查显示,2021年和2022年酒业投融资事件有76起和63起,整体高于前几年。有意思的是,白酒行业等来的并不是“大吃小”的行业整合,本轮频频出手的却是业外产业资本,而且收购标的规模明显变大,其中动作最大的是华润啤酒、复星集团和江苏综艺集团。

复星集团先后收购的是金徽酒和舍得酒业。2022年复星通过舍得酒业,与贵州酱酒企业夜郎古成立贵州夜郎古酒庄有限公司,舍得酒业持有后者78.95%的股份。

江苏综艺集团则于2019年、2020年从“豆奶大王”维维股份手中先后收购贵州醇、湖北枝江酒业。目前手握三家酱酒企业——贵州青酒、蔺郎酒业以及匀酒,一家浓香酒企——枝江酒业,以及四川永乐酒业。

毫无疑问的是,大资本并购并不等于行业竞争的结束,反而意味着真正的比拼拉开序幕。外界更关注华润和复星们如何打好白酒这张牌。现阶段,各家资本旗下的白酒企业被收编后的发展不尽相同。

从复星系入局白酒后的实际情况来看,公告显示,金徽酒今年一季度实现营收8.9亿元,同比增长26.6%;实现归母净利润1.8亿元,同比增长10.4%;舍得酒业披露2023年第一季度报告,舍得酒业一季度营收为20.21亿元,同比增长7.28%,实现归母净利润5.69亿元,同比增长7.34%。

华润系方面,2023年第一季度,山西汾酒实现营收126.82亿元,同比增长20.44%;归属净利润48.19亿元,同比增长29.89%。上半年预计营收约190.11亿元,同比增长约23.98%;预计归母净利润约67.75亿元,同比增长约35.15%。

金种子酒业绩则并不理想。今年一季度,金种子酒营收增长25.48%达到4.32亿元,亏损4116.15万元。今年上半年,金种子酒预计净利润亏损3200万元-4800万元。

总得来说,资本入局白酒市场,要想走的长远,不仅要看产品结构化、香型优势、全国化市场等方面,更长远以及更高质量的比拼则要看在白酒运营上的模式,毕竟白酒品牌运营能力需要相当漫长时间沉淀。华润的“啤+白”双赋能模式成效如何,我们将持续关注。

上一篇:美邦服饰卖房求生后业绩回血,周成建押宝直播的“最后一搏”?

下一篇:没有了

更多"华润啤酒的野心:啤酒之外征战白酒"...的相关新闻

| >> 华润啤酒的野心:啤酒之外征战白酒 | >> 美邦服饰卖房求生后业绩回血,周成建 |

| >> 华虹半导体的奇特价值:在时代的缝隙 | >> 妙可蓝多上半年净利润下跌超七成,主 |

| >> 小鹏+大众=大鹏? | >> 砥砺前行,众泰汽车两连板! |

| >> 山西三银行被罚200万:贷款集中度超 | >> 中国第一个被允许破产的个人 还完债 |

| >> 艾德生物伴随诊断功力再升一级 | >> 陕西杜康困境:再陷诉讼纠纷,品牌价 |

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

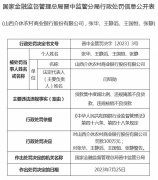

山西三银行被罚200

陕西杜康困境:再陷

概念股名单来了!国

下周关注丨美联储将

新股迎久违普涨,赛

美股AI热开始退潮?