270��A��ʵ���������������Ų�������ż�̳У�

����ͻ����270��A��ʵ���������������Ų�������ż�̳У�����2022�������ͷų��ذ��źţ�����A����ô�ߣ�ʮ��ȯ����������

���������ĩ����Ҷ���ѧϰ���µ����뾭�û��飬A�ɽ�������ô�ߣ�����ȯ��Ҳ����ĩ�������������С�

�������⣬�����ʽ����ɼ����볡����ȥ��������գ��ۼƾ������500��Ԫ��

������ĩӰ��һ���г���10����Ϣ

����1���ذ������뾭�ù��������ڱ�������

�������»��籨�������뾭�ù�������12��8����10���ڱ������С��й���������ǡ�������ϯ�������ί��ϯϰ��ƽ���й��������ξֳ�ί���ǿ����ս�顢���������������ּʡ�������ϯ���顣

����ϰ��ƽ�ڻ��Ϸ�����Ҫ�������ܽ�2021�꾭�ù�����������ǰ�������ƣ�����2022�꾭�ù��������ǿ�ڽ����ж����꾭�ù����������岿�𣬲������ܽὲ����

��������Ҫ�����꾭�ù���Ҫ���ֵ�ͷ�����������������������Ҫ�������ȶ���۾��õ����Σ�������Ҫ�����Ƴ������ھ����ȶ������ߣ����߷����ʵ���ǰ��

����һ�Ǻ������Ҫ�Ƚ���Ч��Ҫ����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߡ������IJ�������Ҫ����Ч�ܣ�����ע�ؾ����ɳ�����Ҫ��֤����֧��ǿ�ȣ��ӿ�֧�����ȡ�ʵʩ�µļ�˰�������ߣ�ǿ������С��ҵ�����幤�̻�������ҵ�����ջ���ȵ�֧�����ȣ��ʶȳ�ǰ��չ������ʩͶ�ʡ���������Ҫ��ֹ������ӡ�����ƾ����ɡ�������������ط���������ծ���Ƚ��Ļ�������Ҫ����ʶȣ����������Ժ�����ԣ���������ڻ����Ӵ��ʵ�徭���ر���С��ҵ���Ƽ����¡���ɫ��չ��֧�֡��������ߺͻ�������ҪЭ�������������ں������ں�۵�������Ҫ�л���ϡ�ʵʩ����������ս�ԣ���ǿ��չ����������

��������������Ҫ���������г����������Ҫ�����г��������ģ������ƽ���ƽ��������ʵʩ����ǿ��¢�Ϻͷ��������������Թ�����ܱ��Ϲ�ƽ������ǿ��֪ʶ��Ȩ������Ӫ�������������ҵ���չ�����û�����ǿ����Լ������Ч����������Ƿ�˿���ӷ�ծ��Ϊ��

�������ǽṹ����Ҫ������ͨ����ѭ����Ҫ�������ṹ�Ըĸ���ڳ�ͨ���ڴ�ѭ��������ͻ�ƹ���Լ���µ㣬���ڴ�ͨ���������䡢��ͨ�����Ѹ����ڡ�Ҫ��������ҵ���ľ�����������һ����ҵ�������칤����Ŀ������ӿ��һ����“ר������”��ҵ���ӿ��γ�������ͨ����ȫ��Ч���������硣�ӿ����ֻ����죬�ٽ���ͳ��ҵ������Ҫ��ַ���������ס�ġ������������Ķ�λ����ǿԤ��������̽���µķ�չģʽ���������٣��ӿ췢չ���ⷿ�г����ƽ�������ס�����裬֧����Ʒ���г��������㹺���ߵĺ���ס���������ʩ�ߴٽ����ز�ҵ����ѭ���ͽ�����չ��

�������ǿƼ�����Ҫ��ʵ��ء�Ҫʵʩ�Ƽ����Ƹĸ������ж��������ƶ�ʵʩ�����о�ʮ��滮��ǿ������ս�ԿƼ����������Ӻù���ʵ�������ã�����ȫ���ص�ʵ���ң��ƽ�����Ժ���ĸǿ����ҵ���������λ�����ѧ�н�ϡ������Ż��Ƽ�������̬���γ���ʵ�Ŀ������硣������չ���ʿƼ�������

�������Ǹĸ↑������Ҫ���չ������Ҫץ��Ҫ���г��������ۺϸĸ��Ե㣬ȫ��ʵ�й�Ʊ����ע���ƣ���ɹ���ĸ������ж������Ȳ��ƽ���������·����Ȼ¢����ҵ�ĸ�����ط��ĸ�����ԣ���������������ˡ������ĸ�����ˮƽ����ţ��ƶ��ƶ��Ϳ��ţ���ʵ��������ҵ���������������������˾Ͷ�ʣ��ƶ��ش�������Ŀ�ӿ���ء��ƶ�����“һ��һ·”��������չ��

����������������Ҫ��ǿ��չ��ƽ����Э���ԡ�Ҫ����ʵʩ�����ش�ս�Ժ�����Э����չս�ԣ��ٽ������С����Ͷ�������Э����չ��ȫ���ƽ�������ˣ��������ͳ�����������

���������������Ҫ��ס�����������ߡ�Ҫͳ���ƽ����÷�չ���������ϣ���ȫ��ס���ṩ�������������ƶȡ�����ø�У��ҵ���������ҵ���⣬��ȫ����ҵ�Ͷ��ù�����ᱣ�����ߡ��ƽ��������ϱ���ȫ��ͳ��ƶ��µ�����������ؼ�Ч������Ӧ���˿����仯��

����2����������֧����Ʒ���г��������㹺���ߺ���ס������

�������ҷ�չ�ĸ�ί�����μ����ͳ�ƾ־ֳ�������12��11����2021-2022�й���������ϱ�ʾ��Ҫ��ǿ�������ס�����ϡ����ز���֧����ҵ��ס�����Ǿ�������ѡ�Ҫ��ַ���������ס�ġ������������Ķ�λ����ǿԤ��������̽���µķ�չģʽ���������٣��ӿ췢չ���ⷿ�г����ƽ�������ס�����裬֧����Ʒ���г��������㹺���ߵĺ���ס���������ʩ�ߴٽ����ز�ҵ����ѭ���ͽ�����չ��

����3�������㣺����������ЧͶ�� �ʶȳ�ǰ���л�����ʩ����

�����������ٿ���2021-2022�й���������ϣ�����ƾ�ίԱ��칫�Ҹ����κ���������뾭�ù�����������������������ʾ��“��”��������뾭�ù���������Ϊͻ���Ĺؼ��ʡ����꾭�ù���Ҫ“���ֵ�ͷ���������”�������������Ŷ�Ҫ�������ȶ���۾��õ����Σ������Ƴ������ھ����ȶ������ߣ����س�̨������ЧӦ�����ߣ����߷���Ҫ�ʵ���ǰ���������ߺ��ƶ��ĸ��Ҫ���պ�ʱ��Ч������������ƣ������ȴ�Ҫ����ս�Զ��������ģ����ѳ���Ŀ����ڻ���ϵͳĿ����Ƭ�������ѳ־�ս���ͻ��ս����ǿͳ��Э��������ֲ��������ߵ�����������ɸ���ЧӦ����Ҫ��ֹ�ֽ�����������������һ����֮�������ܲ����룬���»������Գ��ܡ�

�����������ߺͻ�������ҪЭ�������������ں������ں������Ҫ�л���ϣ�����DZ���������ǵ��������ڡ�Ҫʵʩ����������ս�ԣ��ٽ����ѳ����ָ�������������ЧͶ�ʣ�ע���������������ṹ���������Ľ�ϲ��ַ�����Ҫ�ʶȳ�ǰ���л�����ʩ���裬�ڼ��ۡ���̼������Դ���¼������²�ҵ��Ⱥ������Ӵ�Ͷ�룬�����������������ǿ���ڶ��ܡ�ǰ��һЩ�ط�����ȼ���ܵ���ը�¹ʣ�Ҫ��ǿ���е��¹������Ų���죬����������Ϊ���ĵ����ӹ��̡�

����4��ę́ԭ�侪����λ�����

�����ݽ���ƽ̨“������”������������ʾ������ę́��һ����ԭ��ę́������������������λ����ֱ�ӻع�3400��λ����Ϣ���ϣ���ҵ�ڴ�������Ϣ������Ҫԭ����ǣ�ę́����ȡ��ȫ���Ŀ������ߣ��������졣10�·ݱ�����ȡ�������������в�Ʒ�Ŀ������ߣ�����“��Ʒ”��“ţé”��ę́һ·�µ����Ӹ�λ����λ�����۸���Ȼή�Ҳ���

����5���㽭���������˺ͺ��������ۼƱ���ȷ�ﲡ��138��

����������й�˾��ʱͣ��

�������죨12��12�գ����磬�㽭ʡ�ٿ��¹ڷ���������ع������ŷ����ᣬ��������������½�չ��

�����������ϣ���ظ����˽��ܣ���12��5��������������������3ʱ���㽭ʡ���������˺ͺ��������ۼƱ���ȷ�ﲡ��138������֢״��Ⱦ��1�������У������ۼƱ���ȷ�ﲡ��44���������ۼƱ���ȷ�ﲡ��77������֢״��Ⱦ��1���������ۼƱ���ȷ�ﲡ��17����

���������Ƽ����棬Ϊ������Ӧ�����������ߣ���˾�Ѱ�Ҫ���ڽ���ʵʩ����ͣ�����˴�ͣ��Ԥ�ƽ��Թ�˾2021����ļ��Ⱦ�Ӫҵ������һ���IJ���Ӱ�졣

������ܹɷݹ��棬������Ӱ�죬��˾��12��9��������ʼ������ʱͣ������˾Ŀǰ������������������Ӱ�죬��˾���ֲ�Ʒ�������ͽ����������ӳ١�Ԥ�ƴ˴���ʱͣ���Թ�˾���¾�Ӫҵ������������Ӱ�죬�Թ�˾2021�������ҵ����Ӱ��������ޡ�

���������ɷݹ��棬��˾���ӹ�˾�����������ϵ��Ϊ��Ϸ��߹�������12��10������ʱͣ������˾λ���㽭ʡ�����м����ص��ӹ�˾���̾��������ˣ�����˾�����������˴���ʱͣ��Ԥ�ƽ��Թ�˾���¾�Ӫҵ������һ���IJ���Ӱ�죬��Ӱ��������ޣ������2021ȫ�꾭Ӫҵ�������ش���Ӱ�졣

���������ǿع��棬��˾���ӹ�˾���˴��;��ܻ�������˾���㽭������ģ�Ƽ�����˾��12��9�սӵ�����������������״��������������ع����쵼С�鷢���ġ�������ȫ����Χ��ȫ���ǿ�ܿش�ʩ��ͨ�桷����˾���ļ�������12��10�տ�ʼ����ͣ�����˴�ͣ��Ԥ�ƽ��Թ�˾���¾�Ӫҵ������һ���IJ���Ӱ�죬���Թ�˾2021�������ҵ����Ӱ��������ޡ�

�����������Ĺ��棬��˾�����յ�����������������״��������������ع����쵼С�鷢���ġ�������ȫ����Χ��ȫ���ǿ�ܿش�ʩ��ͨ�桷����˾���ļ�������12��10�տ�ʼ������������ʱͣ���Ĺ������ӹ�˾�����������ĸ߱��Ƽ�����˾����Ϫ�س���өʯ��ҵ����˾��������ѧ�������Ϻ�������˾Ŀǰδ�ܵ�����Ӱ�죬������Ӫ�С�

���������������棬��������������������״��������������ع����쵼С�鷢���ġ�������ȫ����Χ��ȫ���ǿ�ܿش�ʩ��ͨ�桷����˾λ���㽭ʡ�������������ܶ�ֵ�����������568����������������12��8������ʱͣ�����˴�ͣ��Ԥ�ƽ��Թ�˾2021����ļ��Ⱦ�Ӫҵ������һ���IJ���Ӱ�졣

������˹�����棬Ϊ������Ӧ��������˱�˹�������ɷ�����˾ĸ��˾���ڵ��㽭ʡ����������������״��������������ع����쵼С�������ܿ�Ҫ�����˱�˹��������2021��12��10������ʱͣ��������ͣ��Ԥ�ƽ��Թ�˾2021����ļ��Ⱦ�Ӫҵ������һ���IJ���Ӱ�졣Ŀǰ��˾δ���ָ�Ⱦ��������˾��������ҵ���������Ӫ��

����6������������300�㣡�������ڳ����Ȼ��ʣ�ʱ�������ٶ�����һ����

����12��9�����䣬�������йٷ�������Ϣ�ƣ�Ϊ��ǿ���ڻ�����������Թ�����������2021��12��15�����ϵ����ڻ��������������2���ٷֵ㣬������������������е�7%��ߵ�9%����������ʱ���������ٶ��ϵ�����������ʣ�Ҳ�Ǽ�11��18�չٷ���ʾ���ʻص����պٷ���ʵ����������һ��ʹ�����ֵ��

������11������������Ҷ���Ԫ��������Ԫָ��֮��ı����������г���ע��������������ķ�����ʾ��11��18�գ�ȫ������г����ɻ����ڵڰ˴ι����������ټ������“ƫ��̶����ƫ����������”���ⱻ�г����Ϊ�����������ֵ��ƫ������֮�⡣Ȼ��������һ����������ɣ�����3������¸ߡ���������һ��ʽ����ް���Ԫָ����ǿ������һ����ͦ��ֵ�Ķ������飬������һ��ʻص���ֵ�ķ���Ҳ����ֵ�þ��裬����������������������������ֻ��Ĵ����ڣ��ܷõķ�����ʿ��Ϊ������һ����ױ����������ʹյ������γɡ�

����7�����ƽ�ʵ��������������

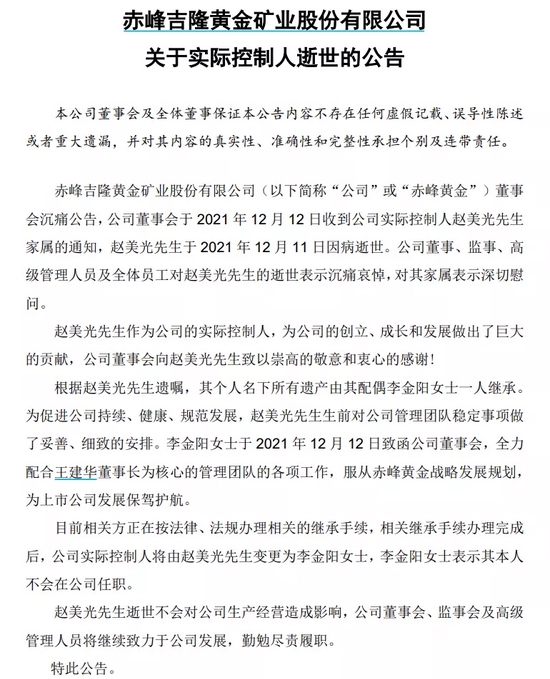

�������ƽ棬��˾���»��ڵ����յ���˾ʵ���������������֪ͨ����������12��11����������

��������¶��������������������������������Ų�������ż�����Ůʿһ�˼̳С�Ϊ�ٽ���˾�������������淶��չ����������ǰ�Թ�˾�����Ŷ��ȶ������������ơ�ϸ�µİ��š������Ůʿ��2021��12��12���º���˾���»ᣬȫ��������������³�Ϊ���ĵĹ����Ŷӵĸ���������ӳ��ƽ�ս�Է�չ�滮��Ϊ���й�˾��չ���ݻ�����

����������ܣ�Ŀǰ��ط����ڰ����ɡ����������صļ̳���������ؼ̳�����������ɺ�˾ʵ�ʿ����˽����������������Ϊ��������������ʾ�䱾�˲����ڹ�˾��ְ��

�������ƽ�2021��������ʾ����˾��Ӫ����26.68��Ԫ��ͬ���½�23.45%����ĸ������5.51��Ԫ��ͬ������8.73%��

���������⣬������1962�꣬ԭ������ʡ�����У��־����ɹų�壬����ѧ�������̹���רҵѧʿѧλ��������ʦְ�ơ�ǰ���ƽ��³�������ж�Σ�Ŀǰ��Ϊ���ƽ��һ��ɶ�����λ�ӳ����ҵ�Ҹ������1����

����8���й����˷�������ܿ��ֶ��� �������“��������”

�������˿ع����\������˾12��11�շ�����Ϣ�ƣ�Ŀǰ�����ڹ�����ز�ί������ر���������ز����Լ���������Э���£���12��5�ջ�ð��ܿ��ֱ������Ⱦ�߱������ӱ걾�������й�ҽѧ��ѧԺҽѧʵ�鶯���о����ش������ŶӺ�����չ�˲��������ȫ�����������Ŀǰ�ѳɹ���������ܿ��ֱ����꣬����ò�������ͬʱ�����������۴����İ��ܿ��ֱ���������������12��9�������˵ֱ�����ת���й�ҽѧ��ѧԺҽѧʵ�鶯���о���P3ʵ���ҿ�չ�о���

����9����Ұ��ڼ�˽ļ����֪ͨ��δ�����ٷ���Ԥ����ֵ

����12��10�գ���Ұ��ڼ�˽ļͻȻ���巢��֪ͨ�ƣ�δ�������ṩԤ����ֵ���г���ʿ¶����������Ϊ����֪��˽ļ���ʲ�����¶��Ԥ����ֵƫ������ܵ���ܴ�������ʹ��������ֹͣ�˸÷���

����10��IPO�ؼ��Σ������Ƽ��������Ʋã�������Ͷ�ʺ���������˾������Ӧ

��������ʱ��12��10�գ��������������й��˹����ܾ�ͷ�����Ƽ�������ν“�����ҵ����”��ʵʩͶ�����ƣ���ֹ����Ͷ���й��˹����ܾ�ͷ�����Ƽ���

�����Դˣ������Ƽ����������ƣ���������һ���������ָ�ر�ʾǿ�ҷ��ԡ���Ϊ�þ��������ָ�غ����ݣ���ӳ�˶��ҹ�˾�����Ե���⡣�Ƽ���չ��Ӧ���ܵ���Ե���ε�Ӱ�졣

����ʮ��ȯ����������

����1������֤ȯ�������ʽ������������������

�������������������߶�����δ�������ߺ������ƶ����ûָ���Ԥ�ڣ��ܼ���������غ�������¶�����������г����ģ���ԣ���г�������֧�������ʽ�����������ʽ������Ŀ�����������Ԥ�ƽ��������¡�

�������ȣ����뾭�ù�����������߶�����ȷ����������Ӧ�Ծ������е�“����ѹ��”���ӣ��ṹ���߽���ƽ�⣬��ע�ض���ѹ��������Ŀ��Э����ͬʱ�����߸�ǿ��ִ�У�δ�������ߺ����Ͻ��ƶ����ûָ���Ԥ�ڡ�

������Σ�����¶�ľ�������������ʾ�ļ��Ⱦ����������Խ�ǿ��ͬʱ��������ز����ǣ����������ܼ���أ������������������������ȣ��г�����ƫ�ý�����������

����������������Ȼ��ԣ���г������Լ����ԣ��������ʲ������������Ȼ��ǿ�������ʽ�ά�ֳ����������̬�ƣ����ڻ����Ϳ��������ʽ������ý��γ������ʽ�����������������ʽ���֣��г��Ե�λ����Ĺ�ʶ����һ��ǿ�����г��ṹ�ϵĸߵ��л��Խ���������������Ȼ����ᶨΧ��“������λ”���֣����ճ������µĿ����������顣

����2���н���ԣ��г���������ʱ����“��ǿС��”�ĸ��

���������г���Ϊ���ĵı仯���Ƕ���������������Ԥ�ڵ�ǿ�������г�����Ҳ����Χ����һ�����ݽ������뾭�ù�������������ǰ�����ξֻ���ľ���ǿ����������“����”��“����”���������꾭�ù���Ҫ���ֵ�ͷ�����������

������ǰ����������Ϊ���������עȫ������“��ת”�������±仯���й��ʱ��г�Ŀǰ���ȫ���ڽ�Ϊ�����Ļ�����“������”Ԥ�ڼ�ǿ�£���עδ�����������ڵ��ڽ�չ������棬���ſ��ܵ������Ŵ�Ͷ����ء������滮����������Ϊ“������”�����Խ���������������������ǿ�ƵIJ�������ɳ������ܻ���ʱ�������г���������ʱ����“��ǿС��”�ĸ�֡�

������ҵ���ý��飺���ü���������Ԥ�ڼ������η�����б

���������ע��������1�����߱ʱ仯����DZ����֧�ֵ��������ز���������ز�ҵ�����ҵ硢�Ҿӡ����ġ��ز��ȣ���DZ�ڿ��ܵ�����֧������ȯ�̵ȣ�2�������Ѿ�������������ֵ�Ѿ����ߡ��г���ǰ����Ȼ���ʵ����������ѣ����¶�����ɣ�����ʳƷ���ϡ�ҽҩ���ҵ硢�Ṥ�Ҿӡ��������㲿�����������봫ý��ũ������ȣ�3�����ڿ������֡����ڹ�ע�߾��������췽��������Դ����������Դ���Ƽ�Ӳ���뵼�壬���ݲ�ҵ�����ھ����̶ȱ�Ǩ��������ã��ر��ע����������������㲿���Ȼ��ڵ����������

�������Ǵ�9����Ѯ��ʼ������ʾ���δ�ͳ���ڰ��ķ��գ���ĿǰΪֹ�ɼ��Ѿ�������У����ڿ����н��Է��������ǵ�������ǿ�������ܲ�����Ϊ������Ҫ����

����3����̩������ǧ��������ľ��

����▶ �������У�ǧ��������ľ��������������11�³����“��������”���ӽ�һ������һ��ά����������ָ�ֱ�����4.98%��1.63%��������������36�����ڳɽ���������������������������չ�����У����ò�ȷ���Խ��ͣ��ɴ������ķ����������С�����ƫ��̧������Ϊ����������һ���棬 2021�꾭�ù�������ָ������ǰ���������������������������Ԥ��ת������ѹ������������Ϊ���ù�������ҪĿ�ꡣ���Ų�������֧����ǿ������ǰ�ã�������������ƫ�������ӽṹ�Բ�ҵ���������������������б���Ԥ���������⡣��һ���棬ǿ��“��ȷ��ʶ”�ܺ�˫����̼�к͡��ʱ�����������Ұ��������һϵ����Ҫ���⣬�����߾�ƫ���ӽ���Ч�������г����ǵIJ�ȷ���ԡ��������ϣ�������Ϊ�������ì����������ӯ������Ԥ�ڽ���������ĸ�˷������ƿ����������һ��¥��

����▶ �ز�����ѭ�������ڼ�ֵ�����ǰ�ز������ǽ��ڰ������������������������������ŵز�����Ԥ�ڵ����ƣ���ȯ��Ϊ�����ĵ�ֵ���ڷ����Ѿ߱������ü�ֵ���������������߲���ǿ���г��ھ��ö���ת�ͼᶨ����ҡ���ӿ췢չ���ⷿ�г����ƽ�������ס�����裬֧����Ʒ���г��������㹺���ߵĺ���ס���������ʩ�ߴٽ����ز�ҵ����ѭ���ͽ�����չ�������ϣ���“��ס����”����ڣ�������Ϊ�����˸������ʻ�������ͨ��ҵ�ڲ���ת���ز�����ṹ��“����”+����ѭ���������ز�������ЧӦ�������ƣ������������ڰ������ü�ֵ��

����▶ ����С����ѵ������������������������źű����̺��������ѵĸ����Լ��ز��������ԣ�����10�����㵱��ͬ��4.9%����������0.4%����������г�Ԥ�ڡ����������յı���ӳ����1��10�������������ˣ���������չ¶��ů�źţ�2���������������������㸴�ղ��������3������������Ȼ�Ƚ���ͨ���豸����ױƷ��ʯ����Ʒ���������Ƚϸߣ�4�������˺���Ʒ�����۶˵�ѹ��δ�������۶��γ��������ۣ����������Դ档��“����→����→��ҵ→����”��������������������������˫�ؾ�ƫ���������������ض�2022��ľ�ҵ�γ�֧�ţ�������������������������������Ǽ����߿�����������������ij�Ԥ�����ԣ��������齫������ɢ��

����▶ ���ò�ȷ���Խ��ͣ������������С�����ƫ��̧���������������顣������Ҫ������ٿ������ߵĺ��ıʽ�ָ�Ⱦ��ã������������ķ����Ⱥ�˳���Լ�����Ԥ�ڵ��������ȣ��Ƽ���1�����ѣ���������Ԥ�ڵײ����Ƽ�ҵ����֧���Ҹ���Ԥ�ڵ����İơ��������ҵ硢�Ҿ��Լ����/���εȷ���2�����ڣ�ȯ�̡����У�3���Ƽ����죺���ѵ�����뵼�壻4������Դ�����������Դ���ȸ߾�������

����4����̩���ԣ����뾭�ù������飺���Ͷ��ָ��

�������Ĺ۵㣺���뾭�ù�������Ե�ǰ������ A ��Ͷ�������ָ��

����1�������봫ͳ��“��������”��խ��Q4������Q1�������ܼ���+�Ʊ��մ��ڣ���ͳ��ռ�ţ�

����2������ϵͳĿ�겻���ڻ�����Ƭ������ǰ����������ϵͳ����������Ӯ���µ���ҵ���ã�

����3������ش����ۺ�ʵ�����⣬���ܽ�������“��ʮ��”���ص����⣻

����4����Դǿ��Ŀ����ܺĿ�����������ζ������β�������Ƿ���������

����5����ҵ�������ӵ�������·��ġ�ѭ�����þ��á���ͳ��Դú̿�������������������뾭�ù��������A�ɵĻ������ý�����ǰ�ڽ������ڻ�ů����Ϊ���һ����˳�˹��������ߡ�

����5�����̲��ԣ������ӽǿ����뾭�ù�������

��������һ�����������Ӱ�

��������ָ����“�ڳ�ֿ϶��ɼ���ͬʱ�����뿴���ҹ����÷�չ�����������������������Ԥ��ת������ѹ����”

��������Ҫ��“���꾭�ù���Ҫ���ֵ�ͷ�����������������������Ҫ�������ȶ���۾��õ����Σ�������Ҫ�����Ƴ������ھ����ȶ������ߣ����߷����ʵ���ǰ��”

�������Կ������������źŽ�һ����ȷ����Ϻ�������У����߷����ʵ���ǰ�����ÿ��ź���ʴ�ȫ�꾭������������Ϳ������ơ�

����ӳ�䵽Ȩ�棬վ�ڵ�ǰ�������˰����ͳɳ����Ǻ�����ӭ���������ڵ㣬Ҳ������ֵ������������������ʼ�Ӱ�����ע���С�ȯ�̡��ز����ȡ�

������������������������

��������ָ����“����������������������ߺ��ƶ��ĸ�Ҫ���պ�ʱ��Ч������������ơ������ȴ�”

����ӳ�䵽Ȩ�棬չ��2022�꣬������������������1-2������ά�ȿ���������Ϊʣ�������Դ������������̬�ƣ�����֮��2022����ָ֤������ʴ�2021��ĵײ�������ϲ�¥��

������һ����ϲ�ͬ�г������µ������ʷֲ�������Ԥ��2022���Ʊ��ļ���������ʣ�һ��ֻ����ɽ�Ϊ��������������ڽ������������ʻ�ʸ��ơ�

��������������ע�ɳ��ֻ�

��������ָ����Ҫ��������ҵ���ľ�����������һ����ҵ�������칤����Ŀ������ӿ��һ����“ר������”��ҵ��

����ӳ�䵽Ȩ�棬��ĩ���Ӧ��ע�ɳ��ֻ�����һ���ṹţ�б����£��ɳ��ڲ�����ֻ��dz�̬��������2020��3����2021��3��Ϊ����ͬ���߱����ھ���֧�ŵİ뵼�������Դ�����ʴ���ֻ�����������2019��뵼��ṹţ�С�2020��é���ṹţ�С�2021������Դ�ṹţ�е�������ɣ�������Ϊ��һ�������ںˣ������ֵˮλ�ͻ���ֲֻ�Ӱ������ռ䣬������ĩ����ṹţ���������л���

����չ��2022�꣬�ۺϲ�ҵ��������ֵˮƽ������ֲֵ����أ�������Ϊ�ɳ��·�ڹ�ע��ר�����ºͰ뵼��Ϊ������ǿ��������

����6���������ԣ�����“��”��������������

������������“��”��A�ɿ�������������“��”�����뾭�ù�������Ĺؼ��ʡ���ȫ��������Ű���ھ������ٶ���ѹ���ı����£�������Ҫ�����Ƴ������ھ����ȶ������ߣ����߷����ʵ���ǰ����ƽ“��ʮ��”֮ǰ�ľ��ò��������־��������ں������䡣�ڵ�ǰ��ҵӯ��������ڣ�“�����Կ���+���������߷���”��ΪA������“��������”�������������������ڡ����������߷����е��ã�ͬʱ�г�����ƫ������̧����ά������һֱ�����Ŀ���A�ɹ۵㣬A�ɽṹ����������������12�·�������A�����������������飬���/�����ϲ��߲�ɱ�������嵽��ҵ�����ϣ�����Ͷ�����ߣ�

����1������Դ�����������ܵ��������ܡ����ܡ�����ȣ���

����2������������أ�“ʳƷ���ϡ�ҽҩ”�ȣ�

����3��������“���ʩ��”�ز����߱ʱ仯��“���ز�”��飬�����Ͼ۽����г��ݶ�����������

��������Ͷ�ʹ�ע��“˫̼����������������”�ȡ�

����7����֤���ԣ��������飬���ù������������Ĵ�����

�������ù����������ƿ��������Ĵ����ߣ�1����עȯ��������������������Ҫ���塣�������“ȫ��ʵ�й�Ʊ����ע����”���ο�������IPO��̬�����٣�������ȯ�̳���ҵ���γ�֧�š�ͬʱ�����ſ���������������Ϊ���г����������Խ�ǿ�İ�飬ȯ��β����Ҳ���������ͷš�2��������������Ԥ�ڣ�ͬʱ��ֵ�������ϻ������ز��Ȱ�顣һ���棬���ù�������ǿ��“�����ں������ں�۵�������Ҫ�л����”����Ҫ��“�ʶȳ�ǰ��չ������ʩͶ��”��“�ƽ�������ס������”����һ���棬����Ҫ��������ߺͻ�������ҪЭ���������������ҡ��Ŵ�������һ�����ɣ������������ز��Ȱ���ֵ����3��˫̼��ص�����Դ��ú̿��顣����Ҫ����ȷ��ʶ�Ͱ���̼���̼�кͣ�����“˫̼”�������ƣ����“�ƶ�ú̿������Դ�Ż����”���ܺ�“˫��”��̼�ŷ�������ǿ��“˫��”ת�䣬һ���棬“������������Դ��ԭ�����ܲ�������Դ������������”�����ߣ�������������Դ������������١���һ���棬“������úΪ���Ļ�������”��Ҳ������ú̿����ֵ����4����“С����”Ϊ�����Ŀƴ��ɳ���顣����Ҫ��ӿ��һ����“ר������”��ҵ���Ӵ��ʵ�徭���ر���С��ҵ���Ƽ����¡���ɫ��չ��֧�֡�ͬʱ����ۻ�������“�����ҡ�������”�Σ��г����һ��ƫ��߾������������Ŀƴ����Ƽ����г��ڣ��ƴ��ǹ�ͬ��ԣ����˼·�¸�������չ������ı�Ȼѡ�����������Ĵ��£�����“������”������������ʱ�����ߡ�

����Ͷ�ʲ��ԣ���������������ץס�������������롣���ڣ��۽��Ƽ����µ������1������Դ������Դ�������������硢�ظ�ѹ�ȣ���2����һ����Ϣͨ�ż������˹����ܡ������ݡ��Ƽ��㡢5G�ȣ���3���߶����죨�������ػ����������ˡ��Ƚ��콻װ���ȣ���4������ҽҩ������ҩ��CXO��ҽ����е������豸�ȣ���5�������������豸����������Ԫ�������ռ�վ������ɻ��ȣ���

����8���㷢���ԣ�ӯ��“�����” �г��Կ�Ϊ

�����г��Կ�Ϊ������ߵ����������á��������뾭�ù��������������������ξֻ��飨��12.6�����ֵ�ͷ��������һ�¡���ǰ��22�����A�ɴ���ӯ��“�����”��������Ԥ��ȷ�ϣ��г��Դ���Ϊ�Ρ��۽ṹ������Ϊ���������䣬��ҵ���ý���ߵ����������ã���1����֮��������+������ʸ��Ƶ�ȯ�̣���2��˫̼������+�»����������£����蹲�������Դ����硢���-��վ/���������Դ����-�㲿����������ȱ�ڵľ�������3������Ԥ�����������˫���ף�PPI-CPI������Ԥ������İ硢ʳƷ�ӹ���������˫˫����+���������ʳƷ�ӹ�����

����9���������ԣ�“��β����”��Լ���� ��עӯ�������Ĺ�ֵ�л�

����չ�����У�A���г�������������+������+�������ݱʸ��ƵĶ���Ԥ��֮��ӭ��“��β����”���ٽ���ף�A�ɽ����ٹ�ֵ�л������Ǵ�����Ƕ�����������������˵��2022��A�ɾ����������£����ն�����������������ھ����ں��Σ���ӯ����ѹ��һ���������ھ�����������ѹ�����ԣ���һ���棬����ȥ��ͬ�ڸ���ЧӦ��Ӱ�졣�ڴ˱����£�������Ϊ����������Ͷ�ʷ���һ��ҵ��Ԥ�ڸ��ƴ����Ļ�����Ǽ�����߾���ȷ���ԡ�

����10����ʢ���ԣ��������� ��������

����������������ֵ����Ϊ������֤50/����300���������������������˽�Ϊ���Եĵ������ǵ�ͬԴ����M1-PPI������ȷ�Ϲյ���������Ȩ��ָ�������пռ�Ҳ������������Ϊ���������������߿������ӽ��������ʽ���ֵ���������챴��������꣬���忴������ڶ���ʤ�ʸ��ߣ��������ڳ����Ը�ǿ���������ƣ���������������챴��������ꡣ��һ������������ȶ��ҳ�����Ч������������������������������ȣ����ڼ������ü�ֵ�����Ƽ�ʳƷ���ϡ������߷����������С�������ά�����������ϻ��������������ƣ�����/���ġ���ⴢ���ظ�ѹ�����������γɱ���ת�������㲿����С�ҵ磬�Լ��������߾�����

��һƪ��ͻ����������й�˾��ʱͣ��

��һƪ�����з׳��� ����ȷ�ϴ�����

����"270��A��ʵ���������������Ų�������ż�̳У�"...���������

- 1900��Ԫ������������Ѫ��

- �й�������ɺ�Ϊ�θ�ֵ����

- �������ξ�ͷ�ϲ��ƻ���ֹ

- ��˹�������ٻ�2��������������600����ֵA

- Ա���ֹɼƻ���ֹ ���ڶ�������߱䶯 ��˳

- ���ݽ���������й�˾2021������һ��

- ���ȼ�����ع�Ʊ����Щ�����ȼ����Ʊ�ɼ�

- �ϰ�6400ԪT�����������ر��� ���ʴ��ƶ���

- ��ۿƼ�̽����������Ϊ���ǵ����������֣�

- ������綯���ӹ�˾���� �ܺ�������

- ˰���Żݱ�ȡ������������˾�ĺ����ӵ�ͷ��

- �걨ҵ��Ԥ�������� 7�ҹ�˾Ԥ��ҵ��������

- �ϷDZ��ֲ�����Ѱ���һֻ��������ɲ�

- �漰4��A�ɹ�˾ ���������������רҵ����

- ����ҵ��벢�� ����С��ҵ������

- ��˹�����й�˾��ͷ����Щ����˹�����й�˾

- 2021���������ո���������Щ���й�˾��

- �������ף�3��A������������ 7���������

- 2021��˵��豸����������й�˾����Щ��

- �ܴ����Լ��� ͨ�ظ������糴�ꣿ

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

éָ���������̨ͬ

800����ʳ��ͷȷ��

�������̡��ϴ����

1900��Ԫ����������

�������ξ�ͷ�ϲ���

������ȫ���չ��ƻ�