反弹行情,能否延续?机构研判来了

国庆长假后首个交易周,A股市场开门红,成交量持续回暖叠加外资大量流入,共同推动市场上涨。全周,上证指数上涨1.57%,深证成指上涨3.18%,创业板指上涨6.35%。

权益类ETF持续获得净申购。Choice数据显示,权益类ETF上周净申购达26.33亿份,已连续六周实现净申购,净申购总份额达374.87亿份。9月以来,部分头部公募旗下权益基金也保持净申购态势。

市场流动性改善、风险偏好抬升的整体背景下,本周机构观点延续了此前“A股下行风险有限,市场仍处高性价比高韧性区间”的共识。此外,三季报的密集披露也将为市场提供更多业绩线索。

仍处高性价比高韧性区间

中信建投证券认为,上周A股出现明显修复主要有三大原因:一是A股有坚实的流动性支撑,进一步向下空间有限;二是市场呈现出明显修复的特征;三是下半周利好消息逐步显现,市场风险偏好企稳修复。

展望后市,从宏观经济层面分析来看,中信证券表示,最新公布的9月社融总额数据整体超预期,结构改善也比较明显,其中新增人民币贷款2.47万亿元,同比多增8108亿元,企业中长期贷款增长明显,这可能是稳增长政策落地生效的结果。

中信证券强调,当前国内经济和政策预期逐渐明朗,预计本轮国内GDP同比改善将延续至明年二季度,未来基本面预期也将随着数据披露逐步稳定。

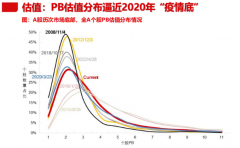

从市场估值角度分析来看,国信证券表示,目前上证指数风险溢价率(ERP)行至历史高位,权益资产性价比相对较高;与此同时,成长赛道在近两个月经历了情绪面的小幅坍缩后,当前拥挤度也来到了相对舒适的区间,部分电新三级行业拥挤度接近或低于4月27日的底部水平。

国信证券认为,目前上证指数、沪深300、科创50、创业板指2019年以来的市盈率(PE-TTM)水平均已低于10%分位数,无论是核心资产还是“创成长”,性价比都在相对高的位置上。

三季报业绩向好率明显上行

10月下旬,A股三季报将进入集中披露期,三季报业绩也将为投资者提供更多基本面改善的线索。

国信证券表示,从盈利视角看,对比4月中下旬市场对业绩扰动的预期,当前投资者对三季报及年报的业绩预期有一定好转,高增速和增速上行的行业仍有望在景气确认后获得超额收益。

招商证券统计显示,截至10月15日,目前约294家上市公司披露了2022年三季报业绩预告/快报/报告。从业绩预告类型来看,目前已经披露业绩预告/快报/报告的上市公司预告向好率为89.8%,相比二季度明显上行。

考虑到利润可持续性、基数大小等因素,招商证券预计三季报盈利较好的板块集中在医疗保健和资源品领域。此外,景气度持续高位的新能源车领域、受益于成本压力下降和需求旺盛的中下游行业(如高端装备)、景气度出现边际改善且未来改善空间大的领域(如地产链、消费等)同样展现出较强的业绩韧性。

成长板块后续分化或将加剧

在上周的反弹中,以新能源为代表的成长板块出现较明显修复。那么,成长风格的回暖能否持续?

对此,国海证券表示,持续看好高景气度成长板块,信创、医药生物、新能源、国防军工以及自主可控领域相关的电子、计算机等板块值得投资者关注。

兴业证券同样认为,国内宏观流动性维持适度宽松,美债利率上行最快阶段或正在过去,对新能源、半导体、军工代表的成长板块的压制有望逐渐缓解。10月下旬成长板块有望开启新一轮上行。

中信建投则提示,当下配置的重点要从今年的高景气向明年的高景气切换。该机构进一步分析称,从A股历史经验看,4月为配置当年行业景气表现的较好窗口期,而在四季度,对于基本面维度的考量则需进一步延伸至未来一年景气度延续情况,即高景气外还同时需关注业绩趋势变化。因此,本轮反弹行情难以简单复制二季度成长绝对占优的行情,基于2023年基本面预期变化,成长板块后续表现分化恐加剧。

中信建投表示,成长方向优选明年盈利预期依旧向好的风电、光伏、储能、军工等板块。同时,看好周期反转的电力、养殖板块,以及估值低位业绩稳定的消费龙头及城商行。

新发基金募集回暖

权益类ETF连续六周实现净申购

权益类ETF持续获得净申购。Choice数据显示,权益类ETF上周净申购达26.33亿份,已连续六周实现净申购,净申购总份额达374.87亿份。9月以来,部分头部公募旗下权益基金也保持净申购态势。

业内人士表示,近期机构资金分批次左侧买入,是ETF出现持续净申购的重要原因。同时,各大主要指数历史分位值较低,具备性价比和安全边际,也吸引了投资者入场,在低位逐步建仓。

上周,基金市场发行火热,由绩优基金经理管理或投向优质赛道的基金受到资金青睐。数据显示,上周基金募集规模达556亿元,远高于今年以来327亿元的每周平均募集规模。15只基金的募集规模超10亿元,其中,泉果旭源三年持有期混合基金募集规模超114亿元,富国汇泽一年期基金募集规模60亿元,华夏鼎誉基金募集规模47.5亿元。

汇成基金研究中心认为,在经历权益指数下跌、市场交投情绪不高的阶段后,投资者在关键时点积极买入,是看好后市的表现。此外,三季度以来部分公募加大了基金发行力度和营销宣传,市场回调也为很多计划布局权益基金的投资者提供了逢低布局的机会。

三季度以来,权益类基金募集明显回暖。数据显示,权益类基金三季度募集规模为1591亿元,远超二季度的522亿元,创出今年以来新高。其中,9月募集规模418亿元,高于8月的406亿元。从后续新基金发行情况看,基金公司布局力度依然较大。

“市场调整下基金发行回暖,反映出基金市场逐步走向成熟。”上海证券基金评价研究中心高级分析师池云飞表示,一方面,投资者看好A股长期投资价值,经过近几个月的调整,A股投资性价比明显提高,一些优质赛道凸显长期投资价值;另一方面,基金投资者越来越成熟,不再一味追涨杀跌,而是更多考虑投资的长期收益。

多位机构人士表示,应密切关注四季度建仓时机。汇成基金研究中心认为,目前是新基金建仓的较好时机。市场经过前期调整后,风险已释放得较为充分,整体估值处于历史低位,适合逢低布局。随着稳经济政策落地,市场投资主线逐渐明晰,有利于基金经理选择布局方向。

万家基金经理章恒表示,目前主要关注绿色电力、煤炭等景气度较高的板块。此外,行业景气度和业绩确定性较高,且分红收益率预期较高的板块,也存在机会。

更多"反弹行情,能否延续?机构研判来了"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

三季报预喜率超八成

过去两年我们关注赛

找机会:市场已现多

华宝新能暴力拉升与

数据超预期 高管股

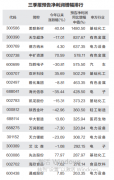

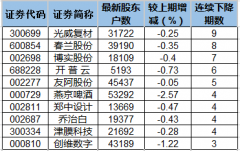

12股股东户数连降3