A股超级大反转原因找到了!后市怎么走?

重磅!央行拨款2000亿元助力保交楼,万亿元存量将激活

近日,中国人民银行公告称,2022年9月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)1082亿元。期末抵押补充贷款余额为26481亿元。

这是2020年2月以来,抵押补充贷款余额首次出现净增长,且幅度远超预期,引起了市场高度关注。

PSL是什么?

PSL(Pledged Supplementary Lending)即抵押补充贷款,是央行货币政策工具之一,由央行向政策性银行提供资金支持。政策性银行以质押方式向人民银行申请PSL,抵押品包含高等级债券资产及优质信贷资产。

根据人民银行规定,国家开发银行、中国进出口银行、农业发展银行每月26日向央行提交PSL额度申请,其中25日前按实际数额上报,25日至月底按估算值上报,而PSL资金仅可用于发放特定项目贷款。

最初,PSL的对象只有国开行一家政策性银行,经国务院批准,从2015年10月起,中国人民银行将PSL的对象扩大至国家开发银行、中国农业发展银行、中国进出口银行,主要用于支持三家银行发放棚改贷款、重大水利工程贷款、人民币“走出去”项目贷款等。

PSL兼具基础货币投放和定向贷款支持两大功能定位。由于PSL特点在于期限长、成本低,因此能够通过投放长期限流动性,定向投放信贷,疏通货币政策传导。然而在实际操作中,PSL则更侧重于服务棚改,从PSL的规模变化中可以得到鲜明体现。

2014年10月,央行在三季度货币政策执行报告中首次介绍 PSL是“为开发性金融支持棚户区改造提供长期稳定、成本适当的资金额度”。

同年的四季度货币政策执行报告中再次确认PSL操作的两大作用在于:“引导金融机构向国家政策导向的实体经济部门提供低成本资金”和“发挥促进信贷结构调整的作用,支持金融机构扩大对‘三农’、小微企业和棚改等国民经济重点领域和薄弱环节的信贷投放”。

从历史发展来看,PSL主要经历了两轮快速扩张,其整体发展节奏与棚改货币化历程较为贴合。

棚户区改造最早始于 2005 年的辽宁省试点,但直到 2014 年,基本以实物安置为主。至2015年6月有关部门发布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,要求进一步做好城市棚户区改造,并积极推进货币化安置。为支持国家开发银行加大对棚户区改造重点项目的信贷支持力度,PSL 大幅增长。

其中,第一轮快速膨胀在 2015 年中-2016 年中,单月新增平均值超过了 800 亿元,第二轮则在 2018年一季度,平均每月新增 1000 亿元,与一季度是信贷投放大月有关。但 2019 年 11 月后,PSL 总体表现为净偿还,一方面是因为发行棚改专项债偿还部分棚改贷款成为了新的政府融资方式,另一方面则是因为棚改基本完成了房地产去库的任务。

不过,PSL与政策性开发性金融工具存在不同。

其一,PSL 资金来源于央行,而政策性开发性金融工具的资金来源则包含了政金债等多种融资方式,因此 PSL 对基础货币的影响更大。

中信证券研究指出,PSL 是央行向政策性银行提供的资金,因此同 MLF 等工具类似,是央行投放基础货币的渠道之一;而政策性金融工具则采用财政和货币政策联动的方式,中央财政按实际股权投资额予以适当贴息,同时引导金融机构加大配套融资支持,吸引民间资本参与。因此,相较于后者,PSL 对于基础货币的影响更大。但需要注意的是,PSL 的增长并不意味着基础货币必然增加:一方面,PSL 相较于央行对其他存款性公司债权而言规模较小;另一方面,MLF、逆回购、再贷款等也是非常重要且规模较大的基础货币投放渠道。

其二,PSL 与政策性开发性金融工具投入的项目差异较大,投入资金的性质也并不相同。

2015 年 10 月起,中国人民银行将 PSL 的对象扩大至三大政策行,主要用于支持三家银行发放棚改贷款、重大水利工程贷款、人民币“走出去”项目贷款等,其中以棚改贷款为主;而政策性开发性金融工具的运用方式指向项目资本金,对项目资本金筹集渠道进行了拓展,主要投向五大基础设施重点领域、重大科技创新领域和其他可由地方政府专项债券投资的项目等。另一方面,PSL 是以债权的方式投入棚改项目,而政策性、开发性金融工具是以股权的方式投入重大项目,通过专项建设基金进行相关投资。

PSL的投向猜想及影响

而对于本轮PSL的投向,中信证券认为,PSL 很可能会用于支持“保交楼” 2000 亿元全国性专项借款。

支持“保交楼” 2000 亿元全国性专项借款由央行指导国家开发银行、中国农业发展银行在现有贷款额度中安排,帮助项目加速复工,确保实现竣工交付目的。

据了解,烂尾楼盘平均建安完成度达到90%左右,2000亿元保交楼专项PSL,预计激活1万亿元存量楼盘。

今年8月,住建部会同财政部、人民银行等有关部门出台专门措施,以政策性银行专项借款的方式,支持有需要的城市推进已售逾期难交付的住宅项目建设交付。9月22日,国家开发银行向沈阳支付全国首笔“保交楼”专项借款,该工作迈出实质性一步。

中信证券认为, PSL 很可能用于 2000 亿房地产纾困基金,主要基于两方面考量。

其一,PSL一直主要投入房地产相关领域,此前用于支持棚改,未来或也可以用于支持保交楼项目,且在支持基建方面已经有开发性、政策性金融工具,可以直接通过提高额度增大支持力度,重新启用 PSL 的必要性相对较弱。

其二,9 月 23 日银保监会相关部门负责人表示,国家开发银行已向辽宁省沈阳市支付全国首笔“保交楼”专项借款,支持辽宁“保交楼”项目,意味着政策性金融机构已经正式入场来化解眼下的房地产问题。PSL 为政策性银行提供负债资金来源,有助于房地产长效机制政策工具更快更好落地。

然而,考虑到历史上 PSL 也会用于地下管廊、重点水利工程等项目,中信证券称,不排除用于基建等项目支持,如果 PSL 资金用于支持基建项目,那么未来 PSL 新增的规模可能会更高。

对于后续政策及市场的展望,中信证券称,虽然 PSL 定位是阶段性工具,但未来一段时间内,其规模仍可能继续增长。

中信证券认为,今年政策性金融持续发力,在稳增长进程中发挥了带头作用。考虑到地方政府债务约束,商业银行净息差压力仍存,未来一段时间内政策性银行仍将扮演重要角色,而 PSL 规模可能还会上升。2015-2018 年,PSL 规模扩张一度支撑了棚户区改造和房地产去库存,而本轮 PSL 新增资金可能重点支持房地产领域以及新基建等项目。今年 8 月,央行发布的《结构性货币政策工具介绍》一文将 PSL 定位为阶段性工具,而非长期性工具(长期性工具主要服务于普惠金融长效机制建设,阶段性工具有明确的实施期限或退出安排),恰恰证明了在特定的经济金融环境下,这类工具有较大的发挥空间。

中信证券称,PSL 的投放无疑是重要的“宽信用”信号,预计全年社融增速将落在 10.5%附近。PSL 的投放如果用于支持“保交楼”,将有助于提振对房地产市场的信心,鼓励住房贷款恢复,如果用作其他基建项目的资金来源,也将有效撬动投资。综合来看,PSL 的投放都将对“宽信用”进程起到重要的推动作用,预计后续金融机构将继续“保持贷款总量增长的稳定性”,全年新增人民币贷款大概率突破 21 万亿元。而社融同比增速也有望扭转此前下行趋势,预计全年社融同比增速可能落在 10.5%附近。(21世纪经济报道 王媛媛)

更多"A股超级大反转原因找到了!后市怎么走?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

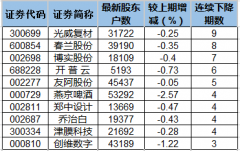

12股股东户数连降3

首批三季报来了 43

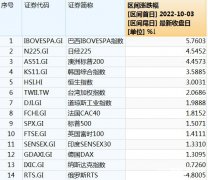

国庆假期全球市场风

A股重要时刻 这份金

火电概念股:火电环

地方乳企难打破“上