反向操作或是九月最好选择 金秋十月“吃饭行情”有盼头

A股自今年二月份开始的调整已经持续了半年,九月份A股是否会迎来转机?从最近18年的数据来看,九月份的涨跌比为8∶10,上涨概率为44.44%;在和最近半年多类似的调整市道中,如2001、2002、2003、2008、2011、2015年,九月份都出现下跌,只有2004和2012年出现一波反弹。九月份大盘表现相对弱势,和面临着特殊时间节点有关,包括月中的中秋小长假和紧接着的“十一”长假,部分机构的操盘手提前进入放假状态,连带影响资金的运作意愿,形成比较浓厚的观望气氛。因此,九月份出现量能低迷,热点切换加快的可能性较大。

但九月份之后的情况就有所不同,在过去18年中,十月份的涨跌比为10∶8,上涨概率为55.56%,在最近3年中,“十一”长假过后的首个交易日,上证指数都出现上涨,全月也都以阳线报收(见图2)。从今年的情况来看,过去半年的调整充分释放了风险,外资机构为首的长线资金持续进驻,股指再出现大幅下跌的可能性不大。因此,如果九月份市场出现季节性的低迷,反而是一个逢低布局基本面良好、调整充分品种的机会。

另一方面,在七月份和八月份连续两个月出现较大振幅之后,九月份的波幅有望收窄。以上证指数为例,七月份高低点落差224.28点,振幅7.88%;八月份高低点落差244.29,振幅8.49%。而这两个月下跌的节奏和六月份的单边下跌不同,都出现了低位抵抗的走势,创新低之后很容易出现一波反弹,也在这两个月的月K线留下了带有明显抵抗性质的下影线。这样的形态说明,有资金在逢低承接,但主动做高的意愿不强,更多的是着眼于中线低吸布局或短期做波段。这点从市场交投走弱,特别是8月22日沪市日成交金额跌破1000亿元可见一斑。笔者预计,在九月份的最后一个交易周,也就是中秋节和“十一”假期之间,沪市很有可能再现1000亿元以下的“窒息量”,市场的短期操作将受到较大的限制。

从趋势运行的角度看,目前上证指数受制于两条压力线,第一条是60日均线,自从今年2月7日跌破之后便没有连续三个交易日站上;第二条是今年1月29日的高点3587点和5月22日的反弹高点3214点连接形成的下降趋势线。这两条压力线同时也是8月2日向下跳空缺口的位置附近,从技术面来看,在九月份的反弹中,在这两条压力线汇合的2840-2850点存在较大阻力。如果九月份向上攻击这一区域,投资者手中一些基本面不佳、超跌反弹性质浓厚的投机品种,不妨趁此机会卖出,积极调仓处理。

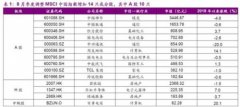

值得一提的是,在八月份的调整过程中,已经有不少板块拒绝随大盘再创新低,其中以基本面出现改善或持续向好的行业为主。根据通达信软件统计的56个行业指数,8月份不创新低的有14个,包括银行、保险、石油、电力、建筑、钢铁、工程机械、电信运营、化纤、航空、煤炭、船舶、运输设备、建材,尤其是当中估值较低、调整充分的品种,低位获得资金增持的迹象十分明显。投资者如果从这些不创新低的板块中,选取短中期均线多头排列的板块进行重点关注,再从板块中筛选出估值较低、调整充分的个股,在九月份的回调中低吸,将具有更高的性价比和安全性。笔者重点观察的对象包括:工程机械板块中的徐工机械、中联重科,电信运营板块中的光环新网,钢铁板块中的杭钢股份、新兴铸管,建材板块中的福建水泥等。

在上有压力、下有支撑的情形下,“反向操作”或许是九月份最好的选择。当股指向上运行接近上述阻力区时,可趁机减持手中基本面不佳、超跌反弹的投机品种。反之,一旦股指向下考验前低,投资者可在底部形态明确、业绩有保障、调整充分的板块和个股中寻找逢低介入的机会。在震荡筑底的过程中,“吃饭行情”或许会在不经意间到来。

上一篇:10年后:上证或仍在3000点

更多"反向操作或是九月最好选择 金秋十月“吃饭行情”有盼头"...的相关新闻

每日财股

- 每日财股:九州通(600998)

投资亮点 1、公司公布2018半年报,上半年实现营收424.49亿元,同比增长17.17%;实现...[详细]

更多>>焦点热图

海澜之家失败的女装

上市公司半年报最新

A股第二轮纳入MSCI

暴风集团一篇微信文

风口浪尖上的滴滴

券商果然降薪了!中