“金九”成色待考 “市场底”已不远

刚刚过去的8月A股市场“一波三折”,不过沪综指自2653点反弹逾千点,沪伦通渐行渐近、MSCI纳入因子翻倍等无疑起到提振市场人气的作用。随着9月开局,A股的磨底路还有多长?哪些因素可能成为“金九银十”的催化剂?投资者该如何把握赚钱机会?针对这些热点,中国证券报本期特邀请广发证券首席策略分析师戴康、申万宏源证券策略高级分析师傅静涛、招商证券首席策略分析师张夏进行探讨。

情绪改善 筑底过程延续

中国证券报:近期沪综指自2653点反弹逾千点,结合市场成交和资金流向看,如何理解这波反弹的性质?

戴康:当前市场情绪有所回暖,反弹主要源于财政部和央行继续释放信用宽松的政策信号、央行采取措施稳定汇率,对市场风险偏好带来的修复。

从成交量看,本次反弹缺乏一定的动能,对比几次A股走出谷底的上涨,以A股成交额/自由流通市值作为指标,2008年10月和2013年6月的底部反弹,该指标在2%左右,2016年1月在2.6%,而当前该指标在1.2%-1.7%的区间,较历史底部反转时的成交额要低。

回顾A股几次走出紧信用环境中低点的路线基本沿“政策底→股市底→经济底”传导,当前“政策底”已夯实,但“市场底”仍在形成中,主要由于市场对信用链条的传导效果尚不确定。历史几轮可比阶段的“市场底”均滞后于“政策底”,2018年也不会例外。货币与信用链接的传导需要时间,7月的社融数据依旧低于市场预期,使投资者对本轮信用宽松的验证机制仍有忧虑。当前阶段,我们认为A股尚处于中期筑底的过程中。

傅静涛:2653点以来的反弹,根本原因是基本面预期的边际改善,市场反映边际改善能力的修复为反弹营造了积极的环境。

近一周,基本面预期出现了两方面的边际改善:汇率、通胀压力的缓解和信用利差缩窄。人民币中间价逆周期因子重启阶段性打消了人民币贬值、通胀走高的预期,加之美国本身基本面预期回落带来的加息预期回落,我们观察到中美利差已经在快速走阔。另外,国内管理层改善信用环境的努力逐渐收到效果。

同时,市场反映边际改善的能力也在同步修复,这是以结构性矛盾基本消化为前提的。过去的一周中,中后续催化预期增强的成长板块(计算机、休闲服务等)和5G取得了显著的涨幅,赚钱效应扩张最明显。

张夏:从历史情况来看,在历次A股成交额创阶段性新低后,股市多迎来反弹。其中,在2008年和2014年触及短期最低点后,股市持续上涨的时间比较久且涨幅较大。从资金的角度来看,一方面市场连续调整境外资金却持续净流入,4-8月平均每月净流入近350亿元,今年以来陆股通净流入资金2141亿元;另一方面在创业板一路创新低的情况下,中小创ETF份额持有数量却持续创新高。

这波市场反弹的本质一方面在于持续的政策出台扭转市场悲观预期,例如对于去杠杆节奏的变化、对于支持股权融资的一系列政策、对于中小企业的实质性支持措施的表态、个税改革政策出台,及监管对于股票市场下跌的关注等;另一方面,前期对于市场压制的因素也有所缓解,如央行重启逆周期因子后人民币汇率预期企稳。

短期来看,市场人气已经有所回暖,长期来看,A股市场估值已经到了历史低位,只要市场对于企业盈利和宏观经济没有太过悲观的预期,这个点位性价比已经相当高,当然这还取决于经济托底政策的力度,例如是否会有实质性企业减税政策出台,以及扩大内需相关政策传导的有效性。

基本面改善是关键动力

中国证券报:后续哪些因素可能催化“金九银十”行情?

戴康:“政策底”后,“市场底”的最终形成伴有两个相辅相成的时机成熟,第一时机等待市场下跌尾声“强势股补跌”的自然出清,第二时机等待政策效果的实质落定。我们曾回溯过历史的“强势股补跌”,这往往代表市场放下最后一根“救命稻草”进入真正的降仓防御,是市场悲观情绪出清的后半程,因此距离市场的阶段性底部往往不远。

后期如果经济出现短暂的“滞胀”困局,可能会拉长“政策底”向“市场底”的传导期,如2012年宽松的货币未能拉动经济,反而引发通胀上行,因此市场持续寻底。不过我们认为当前出现滞胀的概率不大。

傅静涛:在长期问题未得到根本解决、中短期业绩下行压力客观存在的情况下,年内A股最强的驱动力在于9-10月政策转向基建之后效果的逐渐验证,以及9-10月科技创新相关政策落地。届时企业信贷、社融、财政支出、基建投资增速等信号的出现是大概率事件,科技创新扶植政策很有可能成为超预期点。A股虽有远虑,但无近忧,近期基本面改善以及政策验证将为“金九银十”行情提供较强动力。

张夏:从目前的点位来看,市场向上的可能性远高于向下的风险。可能催化“金九银十”行情的因素有以下几点,一是贸易摩擦利空落地,出现超出市场预期的利好;二是人民币兑美元迎来一波升值,若持续升值,那么对于股票市场来说前期的外汇贬值的不利因素产生反转;另外,随着自7月开始的去杠杆节奏放松以及财政政策加码,若能够顺利传导至9月、10月高频经济数据,那么市场的信心将进一步加强。

积极把握结构性机会

中国证券报:历次成交额创阶段新低后A股多迎来反弹,哪些板块或主题的赚钱效应相对突出?投资者该如何把握好结构性机会?

戴康:从2005年、2008年、2012年经验看,从“政策底”到“市场底”,大盘表现往往是由短暂躁动到冷却。在这个区间内行业表现相对占优的是金融、基建链周期股,而消费呈现“先避险后补跌”的态势。面对政策拐点,大盘往往会有一轮短期的“躁动期”后再次下跌寻底,因此多是“先上后下”的走势。

2018年“政策底”已明朗,以历史经验看当前时点“市场底”的时机因素,时机之一的“消费股补跌”从时间和空间看已接近尾声,等待时机之二的“政策效果的落定信号”,未来政策难以前瞻,但可以一些数据观察指标来辅助跟踪现有信用宽松的传导效果,历史经验表明社融、基建投资等数据往往会滞后“政策底”3-4个月,信用数据的环比改善也会加快“政策底”向“市场底”的传导速度。

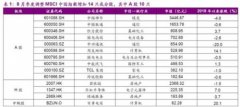

傅静涛:“地量”之后价格底部未必马上出现,但是围绕地量中长期布局的收益在历史上相当可观。根据我们的回测结果,2005年以来上证综指换手率低于8月22日水平之后的120日平均收益达到8.32%,胜率75%,盈亏比12.87,最大回撤控制在7%以内。其中,非银、地产、商贸、汽车、电气设备、家电、纺织服装和建材的120日平均收益均超过20%,表明多数行业的中长期配置价值已经浮出水面。

张夏:站在当下,有几个领域具有相对确定的投资机会,一个方向是大众消费,虽然近期公布的社零增速一般,但是偏大众品类的消费品增速仍维持相对高位,拖累社零增速的主要在于汽车以及地产后周期板块。而从历史来看,每年8月开始消费增速均会出现季节性回升,偏消费类板块多数情况下会有不错表现。另外从MSCI配置来看,也比较偏好消费品,从中报业绩预告情况来看,消费各细分领域增速均稳健,估值水平较低,下半年开始将会迎来估值切换,最后,在当前外需受到贸易摩擦影响的环境下,将会更加依赖内需。

另一个方向是科技板块,从中长期角度看,以“智能革命”为代表的科技领域从明年开始将会迎来“三年科技上行周期”,三年技术上行周期,叠加政府科技三年投资周期,叠加未来三年的并购上行周期。而前期市场的调整恰好给出了不错的买点,云计算、大数据、人工智能、物联网、半导体等都是重点布局的领域。

上一篇:反向操作或是九月最好选择 金秋十月“吃饭行情”有盼头

下一篇:反弹一波三折 后市依然看好

更多"“金九”成色待考 “市场底”已不远"...的相关新闻

| >> 反弹一波三折 后市依然看好 | >> “金九”成色待考 “市场底”已不远 |

| >> 反向操作或是九月最好选择 金秋十月 | >> 10年后:上证或仍在3000点 |

| >> 震荡筑底风格将延续 蓝筹与成长股的 | >> 十大机构预测下周大盘走势(9.1) |

| >> 未来一两月内大盘将有大抉择 | >> A股“金九银十”行情能否如期而至? |

| >> 对A股无需悲观 长线布局时机渐近 | >> 行情具备持续回升基础 |

每日财股

- 每日财股:九州通(600998)

投资亮点 1、公司公布2018半年报,上半年实现营收424.49亿元,同比增长17.17%;实现...[详细]

更多>>焦点热图

海澜之家失败的女装

上市公司半年报最新

A股第二轮纳入MSCI

暴风集团一篇微信文

风口浪尖上的滴滴

券商果然降薪了!中