分化中不乏机会 周期板块仍可关注

节后首个交易日,两市迎来了10月的“开门红”。虽然昨日两市量能有所上升,但在3400点关口附近,伴随着主力资金的持续流出和两融余额的回落,A股缩量震荡中存量博弈的特征仍然相当明显。在此市况下,不仅盘面上“沪弱深强”的格局仍在延续,就连板块间、个股间的分化也在加剧,其中周期板块的行业分化尤为引人注意。

分析人士表示,周期性板块不是成长股,不可能一直涨下去,主要的风险在于盈利的可持续性。具体来说,在于明年的需求会不会下滑、供给有没有上升的风险等。因此后期该板块内的投资机会仍将有赖于供需、估值、盈利、政策等因素。由于大部分周期行业,特别是强周期板块的动态估值依然较低,三季报整体情况料不差,因此当前周期也仍有一定配置价值。

机遇与风险并存

节后首个交易日沪深两市高开回落。其中沪指盘初更是站上了3400点关口上方,无奈其后回落明显。截至收盘时,沪指收于3374.38点,涨0.76%,成交2274.41亿元。深成指收于11264.27点,全天涨1.60%,成交3109.32亿元。从盘面走势、成交量等方面的情况来看,“沪弱深强”的格局仍在延续,两市分化趋势也比较明显。

从昨日盘面的实际交易情况来看,申万28个一级行业中实现上涨的行业有26个,而182个概念中上涨的达到181个,仅有在线旅游1个板块出现下跌。从这一市况来看,盘面上可谓是“百花齐放”、“异彩纷呈”。前期市场中的谨慎情绪似乎已经“烟消云散”。但分析人士指出,虽然昨日两市量能有所上升,但在3400点关口附近,伴随着主力资金的持续流出和两融余额的回落,A股缩量震荡中存量博弈的特征依然相当明显。因此,当前两市在“纠结”中仍然是机遇与风险并存,趋势并不清晰。分析人士表示,当前在市场“热闹”之余,其实“基本面和流动性赛跑”的格局并没有发生方向性的变化,震荡市的格局未变。而展望10月份,大盘可能将会更加“热闹”,虽然季节性效应、流动性边际改善等因素将扰动大盘,但在存量资金博弈的市场格局中结构仍然重于大势。

此前,也已有众多机构把此轮行情定位为结构性行情。因此,在此背景下,资金流向无疑具有决定意义。而在当前趋势仍未十分清晰之际其实更有必要正确看待“主、次”之间的关系。从近期盘面实际交易的情况来看,在大盘整固中,权重个股与中小市值个股二者之间关系更多的情况下其实是“一荣俱荣,一损俱损”,而非所谓“跷跷板”的关系。在权重股向好的情况下,中小市值个股一般也能借势“水涨船高”,正所谓“大盘搭台,小盘唱戏”。而在权重集体回调的氛围之下,市场往往“泥沙俱下”。

有如前三季度对经济增长持续性的博弈,对四季度经济增长预期的博弈也正在展开。由于周期行业在经济中发挥的基础性作用,其对盘面情绪也具有较强的指向性作用。因此,虽然近期周期板块的走势显然不及通信、消费等热点板块,但经过回调后的周期板块当前也已再度进入投资者的视野。

周期内部现分歧

由于以有色金属、钢铁和采掘为代表的周期行业自身特性,其与期货市场有着天然而紧密的联系。也正因期市价格发现的基础功能,也成为了部分参与周期板块的投资者形成判断后市走向的重要参考依据。早在周期板块出现企稳前,期市中部分相关品种就已率先发出企稳信号,部分先行指标也开始上行。

当前对整个周期板块进行预测的一个重要途径,就是对相关品种的期价进行观察。相较于股市,期市对资源品价格的走势其实更加敏感。虽然此前两市周期板块中有色金属、钢铁、采掘三大板块均出现不同程度的跌幅,但期市中以煤焦钢矿和有色两个与资源品相关指数的走势却并未如此一致。截至10月9日,煤焦钢矿指数已从高位时的720.11回落至578.35,区间跌幅逾19%。而同一时期,有色指数不仅未出现显著跌幅,近期甚至还出现了企稳回升的迹象。而即便在煤焦钢矿中螺纹、热卷等品种也已出现企稳。从这一角度来看,周期板块内部已开始出现明显分歧。

从昨日期货市场的情况来看,有色、钢铁等相关品种的涨幅居前,其中沪锌、沪镍、热卷、螺纹四个品种更是高居昨日期货涨幅榜前四,而与采掘相关品种则是“一蹶不振”。一方面随着基本面的改善,有色、钢铁行业的需求出现改善,另一方面随着环保力度的加大采掘行业需求却出现减弱预期。这也是造成周期板块内行业出现分化的主要原因。

分析人士指出,周期性板块不是成长股,不可能一直涨下去,主要的风险就在于盈利的可持续性。具体来说,其关键就是明年的需求会不会下滑、供给有没有上升的风险等。这其中每个细分行业也都不太一样,需要具体的分析。而在几个细分领域里,钢铁和电解铝的情况较好,主要因为这两个板块受到去产能和环保政策的影响比较大,供给比较紧,盈利还有提升空间。

方正证券也表示,当前周期板块逻辑的关键是产能出清加快。由于经历了较长时间的经济下行,当前市场仍需要时间来确认经济底部和告别悲观记忆,这个过程可能需要2-3年,虽然当前经济自身的韧性较强、波动不大,但人“心”的波动却较大。随着部分行业盈利持续时间超预期,周期属性下降,公用事业属性上升,有助于提升估值水平。因此从商品自身来看,虽然短期有调整压力,但从基本面看,幅度可能不会太大,且品种间存在分化,弱需求+强供给的品种压力较大,强需求+弱供给的品种支撑力较强。

仍有一定配置价值

分析人士表示,短期来看,下半年周期行业上市公司盈利改善无虞,部分公司三季度单季度的业绩甚至超越上半年业绩,但由于大盘趋势当前仍未清晰,投资时机仍有待进一步观察。而从中长期来看,前期的供给侧结构性改革、环保督查、价格上涨,到未来的行业内进一步整合、企业减负等,也利好板块未来2-3年盈利改善。因此,中长期来看周期板块依然具有一定配置价值。

整体来看,中金公司认为,大宗商品板块今年表现较好,主要有两方面原因。首先是需求情况较好,经济增长超过市场预期,基建和房地产加速发展。前7个月基建投资同比增速为17%,房地产投资增速7.9%。这两个板块的良好表现,提高了对大宗商品的需求。其次是供给偏紧,去产能和安全环保政策的严格执行对产量的影响很大,导致了今年偏紧的供给。因此该机构认为,在需求和供给这两方面因素短期内没有太大改变的基础上,此轮周期可能还没有走完,板块仍有上升的空间。同时由于企业盈利仍在改善,短期内,大宗商品板块不大可能有较大的回调。

针对后市,中信证券指出,央行的“预告式”降准改善了国内流动性预期,而PMI超预期+基建回暖也将继续对基本面预期进行修复。因此,10月A股行情依然乐观,但节奏却十分重要。随着9月PMI、PPI等数据超预期,以及基建回暖的数据在10月兑现,本轮周期板块的行情或将接近尾声。但是由于大部分周期行业,特别是强周期板块的动态估值依然比较低,三季报整体情况料不差,当前周期虽依然有一定配置价值,但已不建议增配与基建主线低相关的板块。

上一篇:大盘放量突破打开上行空间

更多"分化中不乏机会 周期板块仍可关注"...的相关新闻

每日财股

- 每日财股:天玑科技(300245)

投资亮点 1公司主营业务是面向政府和企事业单位数据中心IT基础设施的第三方服务,...[详细]

更多>>焦点热图

快乐购拟出115.5亿

乐视网拟更名新乐视

16个一字跌停 为何

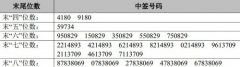

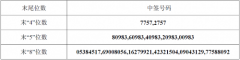

宇环数控中签结果查

东方材料中签号结果

又出大动作!"中国