加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

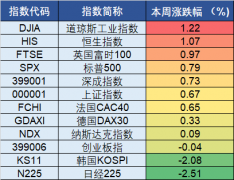

10月14日,沪深股指横盘整理,量能继续缩减,两市成交8600亿元,连续4个交易日低于1万亿元。分析人士表示,目前市场整体估值不高,中期前景无须过度悲观。四季度财政和信用政策将重点发力,市场系统性风险有限,A股有望迎“暖冬”。前期估值经历调整、四季度具备业绩稳健增长优势的消费行业,如食品饮料、医药等值得关注。

工业母机概念再现强势

从昨日盘面上看,数据显示,工业母机指数上涨6.61%。其中,华东数控、海天精工、宁波精达、青海华鼎涨停,华中数控涨幅超11%。

今年以来,在利好政策的催化下,工业母机迎来新一轮产业风口。A股市场中的22家工业母机相关上市公司中,今年半年报净利润同比增长的有21家。从去年下半年至今,我国制造业复苏明显,再加上国外疫情因素引发制造业回流中国,直接拉动了机床的需求。

分析人士表示,在投资机会方面,一是上游核心零部件。以核心的数控系统、刀具为例,建议关注技术研发实力凸显并且得到核心客户认可的零部件企业。二是中游的整机企业。我国机床市场空间广阔,但每年仍有大量机床从日本、德国进口,高端市场亟待突破,建议关注已经具备较大规模且市占率正在提升的头部企业。

市场系统性风险有限

华西证券认为,四季度财政和信用政策将重点发力,市场系统性风险有限,A股有望迎“暖冬”。10月迎来A股三季报密集披露期,整体盈利有望维持较高增速,预计上游资源品和高端制造业有望延续高景气度。在行业配置上,重点布局受益于稳增长政策发力的新基建,如电动汽车等;布局前期估值经历调整、四季度具备业绩稳增长优势的消费行业,如食品饮料、医药等。在主题投资方面,可关注碳中和(绿色产业)的内涵拓展。

中金公司认为,中期来看,成长板块产业逻辑坚实、盈利周期向上、政策支持明确,流动性环境也有望持续对其提供估值支撑。未来3-6个月可关注如下主线:第一,上游板块警惕政策调控与预期透支风险带来商品价格和股价走势分化,关注中下游企业盈利情况;第二,中期成长可能仍为主要的结构性机会,低吸相关龙头;第三,消费板块或已到相对低位,可逐步自下而上布局。

山西证券认为,近期资金从周期上游题材流向消费题材。由于宏观经济数据表现较弱,同时指数估值处于合理区间,未来市场整体将继续呈震荡走势。消费需求持续释放将带动服务业继续回暖,下游企业利润将迎来反弹,投资者可继续关注消费题材板块。

上一篇:指数探低回升 白酒股反弹激活大消费板块

下一篇:多家猪企三季度严重亏损 猪价拐点何时能至?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]