加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

大势研判:持股以待,十月行情。新的动力与范式正在酝酿:1)国内消费、地产等数据持续走弱,经济下行预期的方向已成共识,尤其是中低收入群体资产负债表的承压,将推动宽货币向宽信用的传导与扩散。2)能耗双控背景下,原材料涨价对中下游企业盈利的挤压,短期虽难缓解,但考虑到稳增长与稳就业的边界,限产政策与供需矛盾最为突出的时点即将过去。3)尽管美联储Taper步伐逐步逼近,但考虑到国内外货币政策存在相位差,国内权益市场更具内生性。叠加中美关系缓和、G20峰会将至,以及国内风险事件的有序处理,分母端逐步发力与预期修正,建议持股过节,静待金秋十月的拉升行情。

不惧危机:结构性扰动,而非系统性风险。近期恒大债务违约事件持续演绎,源于自身高负债面临融资收紧。尤其是2018年以来,随着资管新规、“三道红线”的推出,叠加地产销售回款资金使用的限制,成为引发危机的核心因素。在“房住不炒”、融资政策“借新还旧”的背景下,行业爆发式增长已成历史,“大而不倒”的预期正在被打破,内部分化将进一步加剧。我们认为,恒大事件对A股而言,不可类比08年雷曼时刻,只是结构性扰动,而非系统性风险。往后看,未来难再出现过去宽松后地产收益率较快抬头现象,进一步强化无风险利率下行的确定性。除了沿地产收益下行主线外,理财收益率下行亦为无风险利率下行持续助力,持续带来增量资金。

风格研判:尚未切换,相对收敛。随着经济与盈利预期下行的斜率最大阶段已出现,叠加稳增长、稳就业预期回暖与修正,大盘价值与权重将带动新投资机会。风格再平衡的背景下,具有盈利优势的中盘成长是核心主线,但成长与价值、大盘与中小盘差距将相对Q2-Q3收敛。具体来看:以中证500为代表的中盘股,其成分中周期占比达45%,随着供需矛盾逐步缓解,盈利边际抬升将逐步分化。而以沪深300为代表的大盘股,消费医药合计占比超30%,四季度伴随疫情防控模式的灵活化,以及中低收入群体的边际改善,大消费板块基本面预期走出底部,亦将推动指数企稳修复。

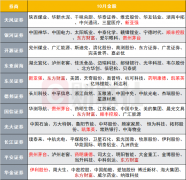

国君策略十月金股组合:

1、金融:券商(东方财富);2、新能源:光伏(通威股份/隆基股份)、锂电(亿纬锂能);3、公用事业:绿电运营(中国广核/华能国际);4、建材:防水+BIPV(东方雨虹);5、消费医药:高端酒(五粮液)、CXO(药明康德)、养殖(牧原股份)。

上一篇:药企频卖核心资产 医药行业要大地震?

下一篇:什么信号?机构扎堆调研银行股 有这两大特征!

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]