粤开策略:业绩披露倒计时 吹响反攻号角

本周表现:市场缺乏持续热点,成交维持地量

当周,主要股指先抑后扬,从盘面来看,热点散乱,缺乏持续性的主题投资机会,行情“一日游”多次上演,汽车、采掘、食品饮料表现较好。从成交量来看,维持地量水平,已降至冰点。

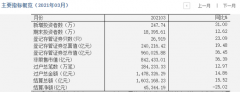

北上资金:内资犹豫不前、外资大幅进场

本周北上资金净买入额为247亿元,创今年次高水平。在内资犹豫不前、成交降至冰点的情况下,外资大幅进场。今年至今,“聪明钱”已累计净流入1193亿元,2020年同期为193亿元;2019年同期为1181亿元。从净流入居前的板块来看,与一个月前持续流向大金融板块不同,近期有向电子、医药生物等核心资产扩散的迹象。

业绩寻踪:日均500份,业绩披露倒计时

从已披露的年报和一季报业绩情况来看,在去年疫情的扰动下,蓝筹白马股的也表现出了较强的抗风险能力和稳增长能力;在当下经济持续修复的背景下,顺周期板块受益于大宗商品价格上行,业绩爆发力表现出色,兼具超大市值与顺周期属性也不失为一个选择,可以逢低布局顺周期龙头股。

对于尚未未披露业绩的公司,建议关注两个风险点:

1、经济持续修复,大宗商品价格持续上行,挤压下游利润。随着经济的复苏,使得大宗商品的供需结构趋紧,价格出现持续上行,对上游原材料行业构成利好,另一方面,上游原材料价格持续上行,会下游挤压利润,关注上游原材料成本占比较高、对价格敏感的中游制造业,谨防业绩暴雷。

2、汇率波动对业绩造成扰动,谨防海外业务占比较高公司业绩爆雷。3月以来美元指数出现一波强势上行,但是近期再次明显回落,因此汇率变动会造成上市公司的汇兑损失。汇兑损失对不同行业的影响有所不同,通常来说,美元走势对航空、石化板块造成负面扰动,对海外业务占比高或者外币债务比较大的上市公司形成正向传导。

大势研判:反攻号角吹响

从宏观经济基本面来看,一季度GDP增速18.3%,创21世纪以来单季新高。虽然增速创新高,但是两年平均增长5.0%,较疫前仍有一定差距。

从货币政策来看,密切关注4月下旬即将召开的政治局会议,关注会议对下一阶段经济工作以及对货币、财政政策做出相应表述给市场带来的影响。

从量能情况来看,3月中旬以来,指数震荡盘整,成交量逐级下行,与指数走势分化。在内资犹豫不前、成交降至冰点的情况下,“聪明钱”大幅进场。

再次重申我们认为4月指数有望迎来反攻,当前情绪面宣泄较为充分,在内资犹豫不前、成交降至冰点的情况下,“聪明钱”大幅进场。整体来看,我们认为在没有其他外部扰动的情况下,指数即将迎来反弹。进入4月后半月,建议密切关注业绩以及政治局会议的情况。配置方向上,建议均衡配置,关注顺周期+性价比+高景气三条主线:

一是,关注全球经济复苏链条上低估值顺周期板块投资机会。在经济持续复苏的背景下,上游大宗商品价格持续上行,相关股价已率先有所表现,后续在需求提振、供需偏紧的驱动下,上游的需求将向中游的设备需求等传导。

二是,业绩密集披露期,关注超预期、谨防业绩雷。根据我们的统计,剩下的13个自然日中年报和一季报日均接近500份。建议轻指数中个股,关注受损于疫情的个股在经济持续深化复苏的背景下,业绩超预期的品种,另外,谨防顺周期板块中原材料上行挤压中下游利润、汇兑、商誉减值等带来的风险。

三是,关注高景气度产业链。根据我们的统计,当前中上游顺周期行业受益于量价齐升,中下游新能源汽车、光伏、TMT等行业维持高景气度,叠加国家、行业重磅政策“十四五”规划即将出台,关注政策红利+景气度上行将带来相关板块的黄金投资机会。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

上一篇:雷恩周:调整应该步入尾声了!

更多"粤开策略:业绩披露倒计时 吹响反攻号角"...的相关新闻

每日财股

- 每日财股:黔源电力(002039)

投资亮点 : 1.积极抢抓西电东送黔电送粤等发展契机,完成北盘江流域、芙蓉江流域...[详细]

更多>>焦点热图

中石化将建5000座换

环保风暴中的唐山:

外资积极流入 A股大

乐视网五大违法事实

谁在跑步进场:A股

中国电信、中国联通