后《新规》时代 市场怎么走?

摘要

事件:2018年4月27日,经国务院同意,《关于规范金融机构资产管理业务的指导意见》(以下简称《意见》)正式发布。日前,中国人民银行有关负责人就《意见》相关问题回答了记者提问。

关于《资管新规》的深度分析,烦请点开我们3月30日发布的报告《金融监管进行时》(这是个链接,可以点开)。

1、正式文件有哪些变化?

1)资产管理业务定义:增加“金融资产投资公司”作为受托金融机构,允许事先约定收取合理业绩报酬,计入管理费。

在正式文件中,能受托执行资管业务服务的金融机构,除常规银行、信托、证券、基金、期货、保险资产管理机构之外,增加强调金融资产投资公司。并强调,金融机构可以与委托人在合同中事先约定收取合理的业绩报酬,业绩报酬计入管理费,须与产品一一对应并逐个结算,不同产品之间不得相互串用。

同时,正式文件中,还单独明确了对私募投资基金业务的规范:私募投资基金适用私募投资基金专门法律、行政法规,私募投资基金专门法律、行政法规中没有明确规定的适用本意见,创业投资基金、政府出资产业投资基金的相关规定另行制定。

2)资产管理产品:产品不限于币种;新增养老金产品不适用本意见。

在正式文件中,对产品的描述不限于币种,明确资管产品“包括但不限于人民币或外币形式的银行非保本理财产品…”。此外,相比意见稿中“依据金融监督管理部门颁布规则开展的资产证券化业务,不适用本意见”,正式文件中,强调“依据人力资源社会保障部门颁布规则发行的养老金产品,不适用本意见”。

3)产品分类:非因机构主观因素导致突破比例限制的,应当在15个交易日内调整至符合要求。

与意见稿一致,资产管理产品按照募集方式不同分为公募产品和私募产品;按照投资性质的不同,分为固定收益类产品、权益类产品、商品及金融衍生品类产品和混合类产品。对于公开发行的认定标准、私募产品发行对象,以及四类产品的投资范围和比例设置,均与征求意见稿保持一致。

正式文件中,给与调整时间15个交易日:非因金融机构主观因素导致突破前述比例限制的,金融机构应当在流动性受限资产可出售、可转让或者恢复交易的15个交易日内调整至符合要求。

4)明示产品的类型:高风险类型的产品超出比例范围投资较低风险资产,可不用取得书面同意、不用履行登记备案等程序。

意见稿中,如果需要调整投资策略,只需先行取得投资者同意,并履行登记备案等程序。正式文件中,产品的实际投向如有改变,除高风险类型的产品超出比例范围投资较低风险资产外,应当先行取得投资者书面同意,并履行登记备案等法律法规以及金融监督管理部门规定的程序,明确了产品内部,高风险可以向低风险兼容。

5)鼓励投资:鼓励投资范围有所调整。

正式文件中,鼓励金融机构在依法合规、商业可持续的前提下,通过发行资产管理产品募集资金投向符合国家战略和产业政策要求、符合国家供给侧结构性改革政策要求的领域。鼓励金融机构通过发行资产管理产品募集资金支持经济结构转型,支持市场化、法治化债转股,降低企业杠杆率。对比意见稿中,建议支持重大工程建设、科技创新和战略新兴产业、“一带一路”建设、京津冀协同发展等领域并没有再出现。

6)公募产品信息披露:封闭式产品净值至少每周披露一次。

正式文件中,对于公募产品,要求披露产品净值或者投资收益情况,并定期披露其他重要信息:开放式产品按照开放频率披露,封闭式产品至少每周披露一次。相比意见稿中,每周披露封闭式产品净值,略有放松。

7)净值管理:申报货基应采用市值法估值

正式文件中,首先对净值生成,应当符合企业会计准则规定,而并非意见稿中的“公允价值原则”。同时正式文件要求,由托管机构进行核算并定期提供报告,由外部审计机构进行审计确认,被审计金融机构应当披露审计结果并同时报送金融管理部门。

其次在计量原则方面,金融资产坚持公允价值计量原则,鼓励使用市值计量。符合以下条件之一的,可按照企业会计准则以摊余成本进行计量:

(一)资产管理产品为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期。

(二)资产管理产品为封闭式产品,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也不能采用估值技术可靠计量公允价值。

金融机构以摊余成本计量金融资产净值,应当采用适当的风险控制手段,对金融资产净值的公允性进行评估。当以摊余成本计量已不能真实公允反映金融资产净值时,托管机构应当督促金融机构调整会计核算和估值方法。金融机构前期以摊余成本计量的金融资产的加权平均价格与资产管理产品实际兑付时金融资产的价值的偏离度不得达到5%或以上,如果偏离5%或以上的产品数超过所发行产品总数的5%,金融机构不得再发行以摊余成本计量金融资产的资产管理产品。

值得注意的是,货币市场基金并不符合摊余成本计量的条件,按照《资管新规》今后申报的货基应采用市值法估值。市值化会导致货基的收益下降,但是也有助于改善银行“缺存款”的问题,从而带来银行融资成本的下降,并降低实体经济的融资成本。

8)刚性兑付的认定:新增一、二点。

经金融管理部门认定,存在以下行为的视为刚性兑付:

(一) 资产管理产品的发行人或者管理人违反真实公允确定净值原则,对产品进行保本保收益。

(二) 采取滚动发行等方式,使得资产管理产品的本金、收益、风险在不同投资者之间发生转移,实现产品保本保收益。

9)负债要求:

与意见稿中一致,资管产品中设定负债比例上限,同类产品适用统一的负债比例上限。而意见稿中,“个人不得使用银行贷款等非自有资金投资资产管理产品,资产负债率达到或者超出警戒线的企业不得投资资产管理产品,警戒线的具体标准由人民银行会同相关部门另行规定”,全部删除。

10)分级产品设计:

与意见稿中一致,公募产品和开放式私募产品部分进行份额分级。但意见稿中,第三和第四点:

(三)投资于单一投资标的私募产品,投资比例超过50%即视为单一。

(四)投资债券、股票等标准化资产比例超过50%的私募产品。

在正式文件中被删除,对分级产品设计的限制降低。

11)过渡期延长18个月至2020年底,并非实质性放松。

意见稿中明确,为了确保平稳过度,金融机构已经发行的资产管理产品自然存续至所投资资产到期;过渡期自意见稿发布实施后至2019年6月30日。正式文件中,过渡期延长18个月至2020年,是相对符合市场预期的。但过渡期的延长,仅仅意味着给予金融机构更为充足的整改和转型时间。

2、后《新规》时代,市场怎么走?

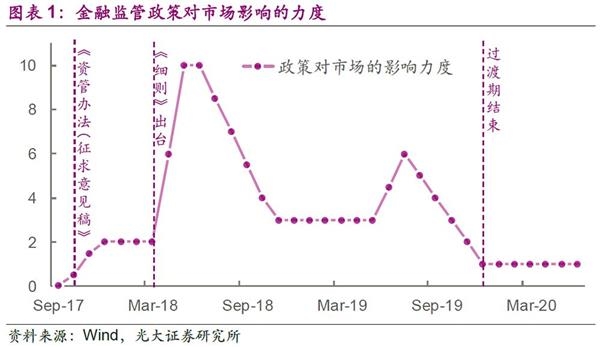

我们认为,2017年以来的金融强监管所造成的冲击大致可以分为三轮:第一轮始于2017年初,其特征是正式下发的文件不多,更多的是“征求意见稿”和“讨论稿”,对市场的影响有限,我们将其形容为“互掷石块”。第二轮开始的标志是“资管新规”和“理财新规”的先后落地,这将带来新一轮的检查、整改、调整,对市场的影响显著高于前期,我们将其形容为“刺刀见红”。第三轮为过渡期结束前的一段时间,人行和监管很可能还会做最后一轮验收式的检查,我们将其形容为“清理战场”。很显然,资管新规正式文件的出台,预示着第一轮冲击的结束,以及第二轮的开始。

2.1 第二轮:“刺刀见红”

第二轮冲击的标志是“资管新规”、“理财新规”的陆续落地,这时监管造成的冲击会明显高于前期。我们认为,监管政策对市场的影响分为两个层面:文件层面以及执行层面。很显然,文件仅仅是几张纸,如果不执行的话充其量只会影响到市场的预期。与此相比,文件出台后的执行才是我们更需要担心的,因为这将带来银行行为的调整(也就是赎回)。

例如,2017年“334”文件下发后,市场并没有在第一时间进行调整,而是几个交易日后在某大行赎回时才出现了恐慌性的抛售。《中国银监会办公厅关于开展银行业“违法、违规、违章”行为专项治理的通知》(银监办发〔2017〕45号)、《中国银监会办公厅关于开展银行业“监管套利、空转套利、关联套利”专项治理的通知》(银监办发〔2017〕46号)和《中国银监会关于银行业风险防控工作的指导意见》(银监发(2017)6号)分别于2017年3月28日和4月7日下发,但是债券市场的大幅调整于4月14日才开始。所以,即使《新规》下发后市场没有立即调整,我们也千万不要过于乐观,因为需要“让子弹飞一会儿”。

本次的“资管新规”和“理财新规”都是可执行性非常强的文件,对债市的影响很可能超过市场的预期。在“理财新规”落地后,银保监可能在第一时间督促银行进行检查、整改,而银行应对的过程会造成市场利率水平的明显波动。

部分投资者认为,监管冲击的影响已经被市场所消化,我们认为监管所造成的影响还远没有结束,或者说严厉的监管“才刚刚开始”。事实上,文件层面的影响有可能被市场部分吸收,但是执行层面的影响还会带来很大冲击。去年此时,市场同样普遍认为监管的影响已经被消化,但是4月份“334政策”出台后市场仍出现显著的调整。

部分投资者认为,待监管政策发力之后,货币政策就会放松。我们认为,货币政策会倾向于对冲监管政策造成的波动,但是很难(也没有必要)实现100%的对冲。事实上,2017年开始,人行并没有采取加大波动的方式“去杠杆”,而资金面的波动主要是监管冲击所造成的。

例如,2017年4月银监会若干项政策的出台对市场造成了显著影响,人民银行也在资金市场中进行了平抑,但是5月DR007的均值仍由4月的2.79%上行至2.93%。可见,对冲性的货币政策只会在一定程度上平抑监管政策所带来的影响,而不会降低短端资金利率。

2.2 市场仍在调整

目前第二轮冲击正式开始,文件层面的冲击会在“五一”期间消化,但执行层面的冲击仍然在路上,这类冲击更为持久而不可预知。投资的本质是经营风险,在风险和收益中进行合理的平衡,在承担最低风险的前提下获取最高的收益。而我们仍然认为,金融严监管之年,很可能会有大量的潜在风险在这里或者那里显现出来,因此多数风险的性价比都较低,原则上我们建议投资者尽量少地“买入”(承担)风险。

上一篇:调整仍未结束 静待底部探明

更多"后《新规》时代 市场怎么走?"...的相关新闻

每日财股

- 每日财股:浙江震元(000705)

投资亮点 1、2017年6月27日公告,公司2017年上半年归属于上市公司股东的净利润比上...[详细]

更多>>焦点热图

揭中美前20大市值公

大盘逼近3000点这些

ST龙力业绩地雷:市

平安好医生5月4日挂

大盘如期跌破F5=308

董明珠有望连任格力