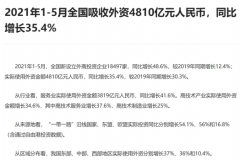

今日最具爆发力的六大黑马(6.15)

正邦科技(002157):5月出栏表现亮眼 仔猪优势逐步显现

类别:公司 机构:国信证券股份有限公司 研究员:鲁家瑞 日期:2021-06-11

事项:

公司发2021年5月份出栏月报,公告公司销售生猪164.84万头,同比增长232.23%,环比增长39.17%;销售收入36.50 亿元,同比增长99.92%,环比增长20.26%。均价方面,公司商品猪(扣除仔猪后)销售均价17.52 元/公斤,比2021 年4 月份下降 17.98%。

国信农业观点:1)公司2021 年5 月出栏数量超预期,生猪销售收入实现同比增长99.92%,环比增长20.26%,量增逻辑得到强化;2)2021 年非洲猪瘟疫情仍有抬头可能,公司有望凭借其仔猪优势,拉大与行业的竞争优势,进一步夯实行业领军者的地位。3)风险提示:行业发生不可控生猪疫情死亡事件,粮食原材料价格不可控上涨带来的成本压力。

4)投资建议:在非洲猪瘟疫情常态背景下,未来生猪养殖规模化进程有望在未来2-3 年内加速完成。公司积极引进高效种猪,淘汰低效母猪,“万头引种”计划的成效有望在近两年逐步显现,其仔猪优势将保持行业领先,市占率有望快速提升。我们预计公司21-23 年归母净利润54.73/65.13/110.34 亿元,对应EPS 为1.74/2.07/3.51 元,对应当前股价PE 为7.6/6.4/3.8X,维持“买入”评级。

评论:

公司5 月出栏数量表现亮眼,有望延续以量补价趋势出栏方面,公司2021 年5 月销售生猪164.84 万头,其中仔猪出栏25.67 万头,商品猪139.17 万头,同比增长232.23%,环比增长39.17%,出栏增速超预期,产能持续释放。另外,公司5 月销售收入为36.50 亿元,同比增长99.92%,环比增长20.26%,稳步增长的出栏数据将在猪价企稳回升时,为公司提升行业份额和竞争力,公司有望延续出栏高增长趋势。同时,公司5 月商品猪均重140.52 公斤/头,环比上升7.05%,公司出栏均重继续维持高位也表现出公司育肥能力领先。考虑到公司2021 年完全成本及单位超额收益有望超预期,继续重点推荐。

非瘟干扰产能正常迭代,规模养殖市占率加速提升近期猪价略有调整,板块整体承压。短期,市场一致预期猪价6-8 月反弹,行业出现批量二次育肥情况,预计产能处于逐步恢复的进程中。但非瘟依然是当前行业的主要矛盾,我们认为2021 年生猪行业核心关注两点:1)2021年非洲猪瘟疫情会更加奖励管理能力强的养殖群体,业绩分化可能更为极端。2)猪价下行速度放缓,规模养殖市占率快速提升。正邦科技作为生猪养殖先锋,有望充分受益非瘟加速头部企业市占率提升的黄金浪潮。

公司2021 年出栏预测为2000 万头,继续维持高速增长从调研来看,今年二季度公司有望继续维持高质量出栏放量,环比将显著提升,上半年维持占全年2000 万头出栏30%计划不变,进一步夯实公司行业第二的地位。同时,二季度公司将依计划完成低效母猪淘汰,“万头引种”计划收尾,标志着种群优化工作接近尾声,预计未来伴随着公司自产高效二元母猪逐渐发挥效能,仔猪成本将出现明显下降,终端养殖成本的竞争力有望显现,助力公司养殖完全成本稳步改善。展望明年,公司引进的原种猪将充分发挥效能,公司仔猪优势将领先于行业,市占率有望继续快速提升。

投资建议:继续重点推荐

在非洲猪瘟疫情常态背景下,未来生猪养殖规模化进程有望在未来2-3 年内加速完成。公司积极引进高效种猪,淘汰低效母猪,“万头引种”计划的成效有望在近两年逐步显现,其仔猪优势将保持行业领先,市占率有望快速提升。

我们预计公司21-23 年归母净利润54.73/65.13/110.34 亿元,对应EPS 为1.74/2.07/3.51 元,对应当前股价PE 为7.6/6.4/3.8X,维持“买入”评级。

水井坊(600779):聚焦典藏大师 加大费用投放

类别:公司 机构:国海证券股份有限公司 研究员:孙山山 日期:2021-06-11

事件:

2021 年06 月08 日上午,公司在成都召开2020 年度股东大会。

投资要点:

核心产品高增长,2021 年目标明确。公司2021Q1 营收12.4 亿元(+70%),归母净利润4.19 亿元(+120%);2021Q1 高档酒营收12.13 亿元(+69%),占比98%左右,预计臻酿八号和井台装合计占比90%左右。预计21Q1 臻酿八号和井台装营收合计同增68%左右,典藏大师和菁萃营收合计同增80%左右。公司前八大市场占比从2018 年56%提升至2020 年58%,继续聚焦前八大市场。2021年公司经营目标(不含拟布局的酱酒):力争实现主营业务增长43%左右,净利润增长35%左右,利润增速慢于收入增速,系公司加大品牌投入所致。

聚焦典藏大师,优化费用投放。公司聚焦打造典藏大师,高举高打,带动臻酿八号和井台装品牌提升,优化费用投放,主要聚焦三点:

一是聚焦目标意见领袖,研究目标消费群体;二是倾斜典藏大师及以上产品的投入,继续聚焦狮王符号,搭建高端消费者圈层营销平台—“水井坊?狮王会”;三是加强消费者培育,做高端品鉴会、网球赞助等,将体验感和忠诚度转化为优势。公司目前对典藏大师渠道进行改革创新,预计明年将有具体结果。我们预计十四五期间典藏大师占比有望从目前5%左右提升至两位数。

消费升级迎机遇,入局酱酒享红利。行业中产品的消费升级趋势为次高端及以上产品带来增长空间,我们预计300 元-400 元价格带增速将放缓,400 元-600 元价格带和600 元-800 元价格带将高增长,预计2025 年次高端及以上产品占比将超50%,300-600 元价格带中400-600 元增长率超越300-400 元,新的次高端600-800 元价格带正在形成。当前酱酒热下我们认为仍将持续3-5 年,水井坊前瞻布局贵州国威酒业,切入酱酒板块,目前项目进行中,如果一切顺利,公司将享受本轮酱酒热的红利。

盈利预测和投资评级:2020 年全年收入和利润均下滑,系2020 年疫情对白酒产生影响下2020Q2 主动去库存拖累全年收入和利润。

我们看好公司聚焦典藏大师,高举高打,聚焦前八大核心市场,打造浓香白酒头部品牌之一。预计2021-2023年EPS为2.06/2.83/3.83元,当前股价对应PE 分别为60/43/32 倍,维持“买入”评级。

风险提示:疫情拖累消费;典藏大师运作不及预期;前八大市场表现不及预期;酱酒项目进展不及预期。

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大黑马(6.15)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

出境游两大龙头筹划

继鸿蒙之后华为AR即

中国第一股民杨百万

端午假期这些事 或

A股急跌3个月,如今

滴滴冲刺上市,3年