今日最具爆发力的六大牛股(8.27)(2)

飞科电器2019年半年报点评:渠道调整效果待显,海外市场值得期待

类别:公司研究机构:华创证券有限责任公司研究员:龚源月日期:2019-08-23

核心产品份额稳定领先,渠道调整拖累收入增速。2019H1公司实现营业收入17.25亿元,同比-5.01%;19Q2公司实现营业总收入8.79亿元,同比-5.59%。公司Q2收入增速持续承压,主要受到渠道调整约束,线下渠道销售收入减少影响所致。1)从渠道角度看,报告期内公司线上收入实现9.60亿元,同比减少0.83%,线上销售占主营业务收入的55.80%,仍为公司主要销售渠道。线下实现营收7.64亿元,同比减少10%,总体来看线上表现优于线下。此外,公司积极探索新零售模式,加强线上线下渠道融合。2)从产品角度看,报告期内公司核心产品竞争力保持领先,电动剃须刀及电吹风分别实现11.30亿、2.94亿元收入,分别同比-10.91%、+20.85%,合计占总营收的82.73%。上半年推出的新品延长线插座贡献收入2291万,新品推出有望为公司持续贡献收入增量。主打品牌"FLYCO飞科"电动剃须刀19H1线上和线下市场零售量份额分别为48%、39%,美发产品份额分别为27%、34%,位居行业前列。

受新品影响毛利率略有下降,研发投入持续加码。公司19H1实现利润总额4.45亿元,同比-16.23%;Q2实现利润总额2.28亿元,同比-23.36%;归母净利润1.73亿元,同比-22.53%。受上半年推出新品拖累,19H1公司整体毛利率略有下滑,较去年小幅下降0.75pct至38.60%,其中电动剃须刀、电吹风毛利率分别为41.36%、27.44%,新品延长线插座毛利率仅为7.73%;Q2公司整体毛利率为38.68%,同比下滑2.11pct。费用方面,Q2公司加大广告投放力度,销售费用率同比+3.82pct至12.54%,品牌影响力有望进一步提升。受职工薪酬及员工福利费的增加影响,Q2管理费用率同比+0.42pct至3.32%。研发投入方面,公司继续围绕"研发设计"和"品牌运营"两大核心竞争力,持续投入研发,Q2研发费用率同比+0.48%至1.68%。

新品培育逐步完善,海外市场值得期待。公司在小家电领域积极进行品类多元化布局,强化在个护领域的行业领先地位,同时加大研发力度持续推新、加强品牌宣传,以此面对竞争激烈的市场环境。报告期内公司健康秤、延长线插座等新品推出顺利,下半年将重点推出电动牙刷,新品类拓张有望贡献收入新增量。海外业务方面,公司通过从线上向线下渗透的方式,推进飞科品牌在海外市场的拓展,逐步以品牌经销商替代贴牌客户,目前已在美国、欧盟、印度等开展自有品牌业务。报告期内公司出口收入为926.50万元,同比增长28.84%,海外市场增速亮眼。随着公司在海外布局的不断完善,海外市场有望成为新的收入增长点。

投资建议:我们调整公司19/20/21年EPS分别为1.95/2.02/2.14元(原预测值分别为2.07/2.22/2.39元),对应PE分别为19/18/17倍。公司短期受到线下渠道调整影响,预计将于今年下半年逐步恢复,中长期来看,品类多元化和国际化发展战略逐步落实,维持"推荐"评级。

风险提示:经济下行风险;行业竞争加剧;新品拓展不及预期。

广联达:各业务进展顺利,"抢、快、前"成效显著

类别:公司研究机构:国联证券股份有限公司研究员:吴金雅日期:2019-08-23

营收增速稳健,毛利率及费用拖累净利,但还原云影响后业绩仍好

19年H1,公司营业总收入增速28.72%,继续稳健增长。其中造价业务收入9.68亿元,同比增长28.31%,在推进SaaS转型的同时保持了较快增速;施工业务收入2.90亿元,同比增长33.07%,符合年初逐步恢复高增长的预判。相比之下,净利下降39.13%,主要源于1)毛利率较去年同期降低2.01pct,19年上半年公司综合毛利率94.06%,施工业务等硬件采购成本上升导致毛利率有所降低;2)销售期间费用率较去年同期上升3.40pct,公司大力推广施工业务等使得销售费用率提高2.96pct,加之公司增加图形技术、AI等投入使得研发费用率提高2.42pct(均采用营业总收入统计口径)。但报告期云转型相关预收款余额快速增至6.72亿元,若将云预收的影响因素还原,则还原后营业总收入约16.38亿元,同口径同比增长36.70%,还原后归母净利约3.22亿元,同口径同比增长23.46%,业绩表现仍好。

造价云转型步入深水区,"抢、快、前"指引下,整体效果超预期

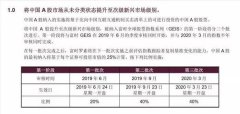

2019年,造价业务SaaS转型步入深水区,10个收入体量较大的区域启动转型,转型区域由11个增至21个,在"抢、快、前"思想指引下,19H1造价云转型超预期。上半年数字造价业务中云收入3.71亿元(计价1.04亿、算量1.00亿、工程信息1.67亿),同比增长197.33%,占造价整体收入比重升至38%;新签云合同金额6.29亿元(计价2.03亿、算量2.00亿、工程信息2.26亿),同比增长150.73%;期末云预收6.72亿元(计价2.08亿、算量2.03亿、工程信息2.61亿),较期初增长62.43%。同时,转化率及续费率方面,已转型市场计价、算量产品综合转化率超72%,当期续费率达80%;新转型市场计价产品综合转化率达31%,算量产品综合转化率达45%,经过半年努力,整体转型效果显著。

施工业务推出项目级重磅平台,且整合效应显现,逐步恢复高增长态势

公司数字施工业务整合原BIM建造及智慧工地产品线,推出"平台+组件"的项目级产品--数字项目管理(BIM+智慧工地)平台。该平台统一了入口,融合了BIM、物联网、大数据、人工智能四大核心技术,实现了各模块产品间"可分、可合、可连接",能够提供一站式的数字项目综合解决方案,更好地满足数字化转型不同阶段施工企业的不同需求。19H1施工业务整合效应显现,新增企业客户716家,同比增长83%,新增项目4870个,同比增长80%,业务收入亦逐步恢复高增长态势,符合年初预判。

维持"推荐"评级

我们认同公司在建筑信息化领域的龙头地位,看好"抢"(抢时间、抢机会)、"快"(快速行动、快速迭代)、"前"(深入业务前线)年度指引下,造价云转型深化、施工整合再起航、创新生态寻突破。根据最新财报调整盈利预测,预计2019-2021年公司EPS分别为0.36、0.47、0.59元,维持"推荐"评级。

风险提示

剩余地区造价业务云转型不力;施工业务整合效应不及预期;下游建筑行业增速下滑;市场系统性风险。

上一篇:国办发文进一步激发文化和旅游消费潜力 旅游文化概念股受益一览

更多"今日最具爆发力的六大牛股(8.27)(2)"...的相关新闻

每日财股

- 每日财股:南极电商(002127

投资亮点 1、南极电商是一家向千万家小微电商及供应商提供品牌授权服务,电商生态...[详细]

更多>>焦点热图

自救两次都失败 一

H股被明显低估?中

获调研上市公司数量

“入富”又迈一步:

下周二外资可能在收

1400多家上市公司“