今日最具爆发力的六大牛股(12.21)(2)

海澜之家:独特商业模式构筑护城河,多品牌矩阵布局开创新局面

独特的商业模式构筑坚实护城河。1)海澜之家充分发挥规模渠道优势,采用有效的激励措施,与上游供应商达成赊购与退货的采购方式,结为利益共同体,有效降低库存风险;2)下游采用类直营的渠道扩张模式,降低加盟门槛,提升扩张速度,同时又能把控渠道,兼具传统加盟与直营的优点;3)公司注重供应链管理,打通上游与下游,可转债发行继续助力公司打造先进供应链管理系统;4)线上渠道占比较小,未来可期,线下渠道继续优化,提升服务体验。

男装龙头,巨头潜质。1)中国男装市场规模大,与国外发达国家对比,集中度提升空间仍在;2)相对于女装,男装对时尚敏感度低,更具规模化优势;3)品牌形象不断升级,契合新生适龄消费者;4)新品牌AEX/HLAJEANS继续拓宽消费客群;5)由东南亚开始国际化布局;6)对比国外企业,中国男装企业有望借助本土优势由龙头成长为巨头。

大众+轻奢卡位女装布局。1)女装市场空间大,集中度低;2)公司大众女装品牌爱居兔借助类直营模式扩张迅速,继续抢占市场;3)新品牌OVV切入轻奢细分市场,拓宽消费客群。

内延外购布局童装。1)童装行业受政策利好,市场空间大,增速快;2)爱居兔女装内延爱居兔童装品牌;3)收购英式婴童45.5%的股份,差异化拓展童装品牌。

海澜优选切入生活方式类品牌,拓宽品类。参考无印良品在中国的规模,海澜优选定位目标市场规模大;海澜优选具有更高性价比优势,有望借助海澜之家优秀供应链管理能力,快速扩张。

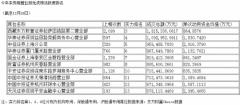

盈利预测与估值:2018-2020年营业收入预计增长12.23%、10.79%、10.09%,归母净利润增长9.38%、9,91%、9.01%,不考虑回购影响,EPS分别为0.81元、0.89元、0.97元。目前股价对应2018、2019年PE为10.64、9.68倍,给予"买入"评级。

风险提示:消费下行,开店不及预期,新品牌培育不及预期等

中国电影:行业地位突出的国有控股电影公司,政策支持与进口片强势的直接受益者

中国电影是中国电影行业中历史最悠久、地位最重要的国有控股电影公司之一。回顾历史,在设立中国电影股份有限公司进行改制重组之前,中影集团的主营业务分为电影经营业务(影片进出口、影视制片制作、电影发行与放映、影视服务等)、电影相关政策公益性业务与其他经营性业务。当前上市公司体内集中了集团的优质资产,包括深厚的发行资源与优质的院线资产。公司上市后中影集团仍以67.36%的绝对控股权作为公司第一大股东和实际控制人,旗下参控股企业数量众多,业务上覆盖电影行业从制作到放映的全产业链。

国家政策明确支持行业发展,龙头公司有望更加受益。12月11日国家电影局印发《关于加快电影院建设促进电影市场繁荣发展的意见》进一步明确:1)到2020年全国加入城市电影院线的电影院银幕总数达到8万块以上;2)大中城市电影院建设提质升级,先进放映技术和设施广泛应用;3)县级城市影院数量稳步增长;4)院线制改革不断深化,涌现出一批实力较强、经营规范、资产联结为主的大型骨干电影院线,特色院线形成差异化优势的发展目标,并将通过国家电影事业发展专项资金对安装巨幕系统、激光放映机、中西部地区新建影院、新建或扩建城镇影院给予资金支持。我们认为,已占据优势区域资源、有能力提供良好观影场所与设备、经营能力强的龙头院线有望受益于电影市场总量扩大及政策表示支持并购重组的趋势。同时,国家电影事业发展专项资金对安装巨幕系统、激光放映机、中西部地区新建影院、新建或扩建城镇影院给予支持,价格合理、放映效果有保证的中国巨幕系统与中影巴可设备市场需求有望进一步增加。

进口片发行拥有绝对优势,全产业链经营优势突出。我国进口影片管理坚持"一家进口、两家发行"的原则,广电总局授权中影集团进出口分公司唯一承担境外影片的进口业务,由中影集团进出口分公司负责向中影集团电影发行分公司和华夏电影发行公司供片发行。公司各项业务中,发行、放映二者相互作用,院线市占率高有利于发行工作开展,发行有话语权可以壮大院线;中影数字发展向中影巴可采购数字放映设备,将电影数字放映系统提供给影院使用,影院根据实际使用该系统产生的票房与中影数字发展进行分成以减少影院一次性投入也是中影吸引加盟的优势;中影上市公司及集团在进口电影发行上的绝对话语权使得其在参投国产大制作影片及中美合拍片上优势突出,故公司全产业链经营优势明显。

投资建议:公司作为中国电影行业历史最悠久、地位最重要、积淀最深厚的国有控股电影公司之一,在政策明确积极支持电影行业做大做强的背景下优势突出,是产业链上各个环节不可忽视的一支力量。其中进口片发行业务拥有垄断优势,有望受益于2019年进口片强势片单;放映业务受全国票房整体增长驱动,公司控股与参股院线借由加盟形式发展较快,在政策指引与市场环境综合作用下有望进行进一步整合,制片业务增长来源于投资优质且丰富的电影项目,已经逐步摸索出成功率较高的投资逻辑,影视服务中中国巨幕系统与中影巴可设备市场需求有望进一步增加。我们预计公司2018-2020年净利润分别为14亿元、13.57亿元、15.53亿元,分别对应EPS0.75元、0.73元、0.83元,公司业务覆盖全产业链,收入构成丰富,参照院线行业其他公司估值(20x),并给予一定估值溢价(10%),我们给予公司2019年22x合理估值,对应2019年目标价16元,给予"买入-A"评级。

风险提示:进口片政策变动风险、制片制作业务毛利波动风险、优质内容票房低于预期导致公司收入增长不及预期。

上一篇:中国“虹云工程”首颗卫星即将发射 相关受益股有哪些?

更多"今日最具爆发力的六大牛股(12.21)(2)"...的相关新闻

每日财股

- 每日财股:浙能电力(600023

投资亮点 1、公司主要从事火力发电业务,辅以提供热力等产品及核电投资。公司控股...[详细]

更多>>焦点热图

金立宣布破产 648名

2019股市休市时间安

惨!炒股巨亏14亿 9

2018年龙虎榜盘点:

美联储顶风加息 道

改革开放40周年对股