�����ж�����Ϣ������ҷ���

�ۺ��г���Ѷ������10��14�գ����������ṩ��1�궨��Ϣ�����Ϊ4�壬���ǰ�����������ܡ��������л���ñ�����ɣ�Ȼ���ɷ�����������9��������Ϣ�������ϢҲ�൱�Ƚ���������չ��0823.HK�����ø���0778.HK�����ھ���2778.HK��Ϣ�ʾ�����5�壬��ҵ�������������ſ��������ƶ�������DZ����

1.��չ

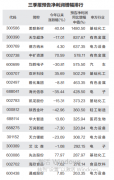

��չ����������ҵ��������������ڵؼ����Ⲣ����ҵ��Ŀ������֮�á�����3�µײ��꣬��չӪҵ�����8%��116��Ԫ���ɶ�Ӧռ����������4.8����69��Ԫ��������Ҫ����Ͷ����ҵ��ƽֵ�䶯�������ֵ¼������4.3��Ԫ����ǰһ���������53.22��Ԫ��

������������������������ҵ���ܴ����������չ���±�����ҵ���������ڻ��г���Ӱ������������ֽ��С����������������ѣ���˾���һ���ļ�������������Ҫ�ǣ��۸����շſ��������ƣ��뾳���Ƹ�����0+3�� ���������������С�0+0�� �����������Ƴ����ſ������ָ�����ǰ���������������ҵ�����Ի�ů������չҵ����������

������Ϣ���棬�ϲ�����չ��Ϣ��3.16Ԫ����10��14���ձ�51.5Ԫ�ƣ���Ϣ��Լ6�塣�����ۺ�ȯ��Ԥ�⣬��չ����ÿ��ӯ��������2.8%��Ԥ���Ϣ��6.1�壬2024�����4.7%��2025���4.3%����Ϣ�ʽ�����6.4��6.7�塣

2.�ø�

�ø�����չһ��������סլ�̳���������ҵ����6�µ��ڱ��۳���16��������ҵ���������Լ300��ƽ��������¥���2,713����λ�������⻧�������ճ���ƷΪ�������糬������������ʳ�������еȣ�������ά����93.9%���⻧�����ʴ�81%������ǰ�����棬�����ܻݸ۸��ſ����ߴ�ʩ�⣬�ø���ǰͶ��3��Ԫ��+WOO �κ��ʲ���ֵ��ʩ���������ڽ���7����ɣ�Ԥ���ʲ���ֵ��ʩ��Ŀ��2023���������ʱ��������������������⣬����8�³���ʵҵ��1113.hk���չ��¼���������ҵ���ֽ����8,800���¼���Ԫ����ҵ����չ������������ҵ����̯��ҵ���ڼ����ڱ��۵ķ��ա�

��Ϣ���棬�ø���ȥһֱ������Ϣ���������ѻָ�100%��Ϣ���ʣ���ȥ12���¹�Ϣ��7.9�壬�г�Ԥ�ڼ�����Ϣ�������Ƚ��������Ϣ�ʽ�����8.4�壬�²��꼰2024������ֱ�Ϊ8.2���8.8�塣

3.�ھ�

�ھ�����д��¥����ҵ�ֱ�Ϊ�л��������š��ʺ����칫��¥���ʺ����̳����������飬�����ϰ���ɷ�������Ϊ7.04��Ԫ�������10.9%�����л������ų�����Ϊ83.8%����ȥ���89%�µ���ͬʱ�г��ϵ����к�DZ���¹�Ӧ��ԣ�����������ÿƽ���ߵ�103.4Ԫ��

��������Ϣ�ǣ������ſ����ߴ�ʩ���Լ����������˲����ߣ����ܶ�д��¥����������ơ������������±�����Ϊ���������������������¹�Ӧ��Ҫ���Ծ���������������ѹ����ͬʱ�ſ������������ҵȼ��������Ǩ���ж�����˹��Ʊ���д��¥�����2023��24����е�λ����������������Ҫ�����л������С���ɳ�ȼ�д��¥Ϊ����

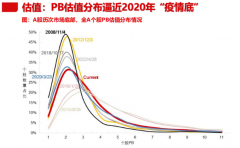

���ɷ��棬��10��14�����мۼƣ��ھ���ȥ12���¹�Ϣ��8�壬�����ۺ�ȯ��Ԥ�⣬�����Ϣ�ʻ�������7.8�壬�����꽵��7.6�壬����2024�������8��ˮƽ���ھ��ɼ۽��������۵���3�ɣ�����6���µͣ������Գ�����Ϣ��ֵ������ֵ��Ͷ�����ڵ�ǰ�п��������ɻ��ᡣ

��һƪ�����ùɴ���ɱ ��ʱӦ���̵���

��һƪ���Ƽ������س�����Ѱ��һֻ�۹�

����"�����ж�����Ϣ������ҷ���"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

������Ԥϲ�ʳ��˳�

��ȥ�������ǹ�ע��

�һ���:�г����ֶ�

�������ܱ���������

���ݳ�Ԥ�� �߹ܹ�

12�ɹɶ���������3